华尔街机构普遍看衰2025年原油市场前景

AI导读:

华尔街机构对2025年原油市场前景普遍悲观,供应过剩成为关键因素。分析师预测油价将持续疲软,摩根大通、美国银行等机构纷纷下调油价预期。特朗普上任后政策或加剧油价下行压力。

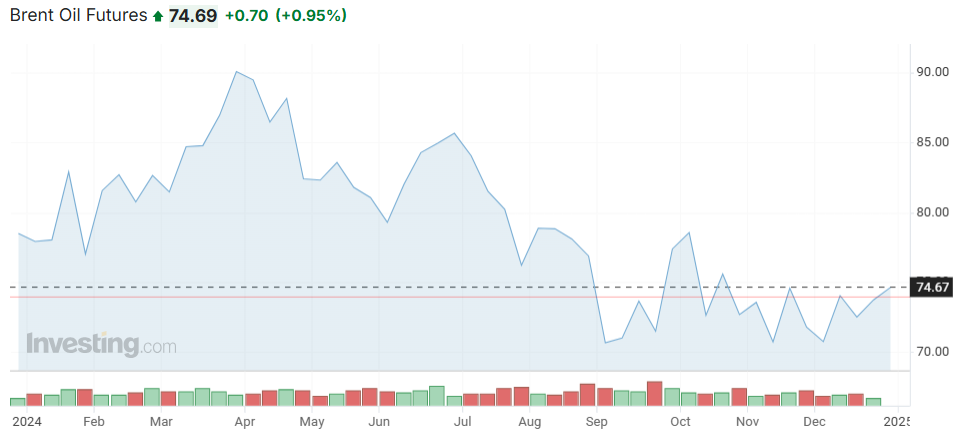

当前,华尔街各大机构对2025年原油市场前景普遍持悲观态度,分析师们一致认为,原油供应过剩将成为未来油价持续疲软的关键因素。

摩根大通全球大宗商品策略团队主管Natasha Kaneva在近期报告中指出,全球石油需求增长预计将从今年的130万桶/天下滑至明年的110万桶/天,但真正的挑战并非需求放缓,而是供应过剩。Kaneva及其团队预测,2025年国际基准布伦特原油平均价格将跌至每桶73美元,较2024年的80美元左右有所下滑。

同时,美国银行的分析也显示,2025年油价可能进一步下滑至平均每桶65美元。这一预测部分归因于石油输出国组织(OPEC)可能在2025年决定逐步增产,将更多原油投放市场。此前,OPEC曾多次推迟增产计划。

美国银行全球大宗商品和衍生品研究主管Francisco Blanch表示,由于原油供应不会出现短缺,他们对2025年原油市场前景持更悲观立场。

分析人士还指出,巴西、圭亚那、塞内加尔和挪威的大规模海上开发项目将带来大量新增供应。此外,随着美国候任总统特朗普的上任,美国原油供应也有望增加。特朗普已明确表示,计划通过放松管制等措施来降低能源价格,并加速批准管道、钻探和其他基础设施项目。

华尔街分析师认为,供应的不断增长将抑制任何油价上涨的趋势。OPIS全球能源分析主管Tom Kloza表示,油价大幅跌至50至60美元的可能性远高于涨至80美元以上。除非发生俄乌冲突或更广泛的中东战争等事件,否则油价难以重返2022年或2023年的高点。

尽管有分析师认为,特朗普若对伊朗或委内瑞拉实施制裁,原油期货价格可能会上涨,但摩根大通的Kaneva仍认为,特朗普将维持低油价以避免引发通胀。她指出,任何可能推高油价的政策都可能让位于特朗普维持低能源价格的关键目标。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。