跨境融资参数上调稳汇率,央行工具箱充足应对市场变化

AI导读:

中国人民银行与国家外汇管理局上调企业和金融机构跨境融资宏观审慎调节参数至1.75,旨在鼓励跨境融资替代购汇,稳定人民币汇率。同时,央行重申“三个坚决”立场,拥有充足的外汇市场逆周期调节工具应对市场变化。

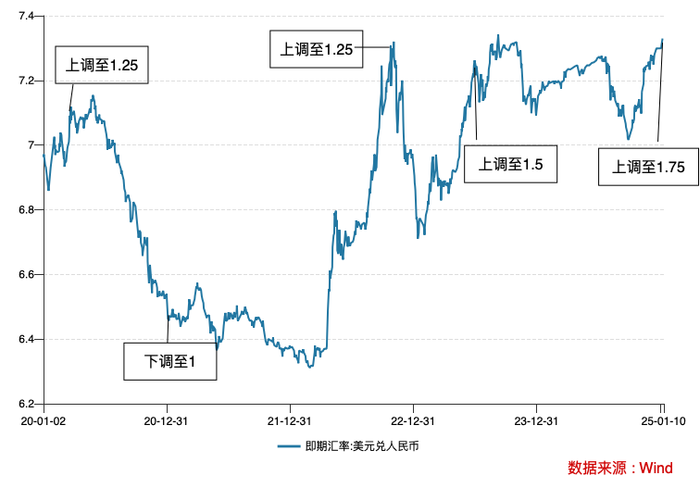

中国人民银行与国家外汇管理局于1月13日联合发布通知,宣布将企业和金融机构的跨境融资宏观审慎调节参数由1.5上调至1.75,该政策自2025年1月13日起正式实施。此举旨在鼓励市场主体通过跨境融资替代购汇,进而稳定人民币汇率。

同日,央行还宣布,将继续综合施策,稳定市场预期,增强外汇市场的韧性,并重申了“三个坚决”的立场。央行行长潘功胜在亚洲金融论坛开幕式上表示,面对市场变化,人民银行和外汇局作为外汇市场的监管者,将更加从容、经验丰富,有信心、有条件、有能力维护外汇市场的稳定运行。

政策发布后,外汇市场积极响应。1月13日上午,离岸人民币兑美元汇率短线拉升约80点,收复7.36关口。这一变化反映了政策调整对市场预期的积极影响。

市场分析认为,在稳定汇率的诉求提升以及经济数据逐步改善的背景下,货币宽松的节奏可能会推迟。同时,如果人民币进一步贬值或贬值预期增强,监管机构可能会继续推出汇率逆周期管理措施。

跨境融资宏观审慎调节参数是调控企业和金融机构跨境融资风险加权余额上限的关键。根据计算公式,跨境融资风险加权余额上限=资本或净资本×跨境融资杠杆率×宏观审慎调节参数。此次参数上调将提升上限,鼓励跨境融资,增加境内美元流动性,抑制人民币贬值。

回顾历史,宏观审慎调节参数的调整通常与人民币汇率的走势密切相关。例如,2020年3月,当美元兑人民币汇率贬值至7.1时,参数由1上调至1.25;而在2020年末至2021年初,为缓解本币汇率升值压力,参数又由1.25下调至1。

此次参数上调至1.75,意味着企业、非银金融机构和银行的跨境融资风险加权余额上限将分别提升至其资本或净资产的3.5倍、1.75倍和1.4倍,有助于增加境内美元流动性,缓和人民币贬值压力。

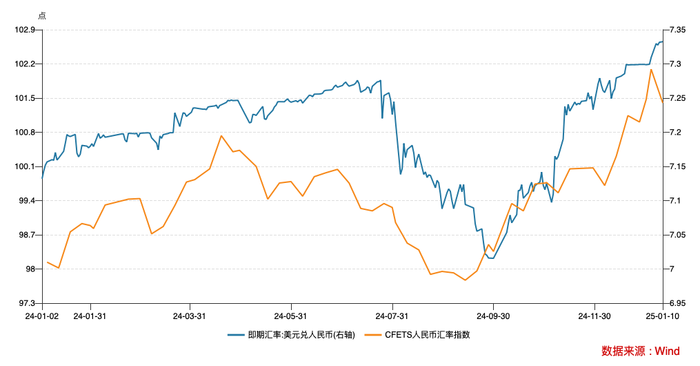

外汇市场指导委员会会议指出,2024年以来国际形势复杂严峻,美元指数震荡走强,非美元货币普遍走弱。尽管人民币对美元贬值压力加大,但对一篮子货币却表现出总体强势。CFETS人民币汇率指数全年升值4.2%,显示出人民币在国际市场上的相对稳定性。

Wind数据显示,2024年人民币在岸汇率由年初的7.13贬值至年末的7.3,但CFETS人民币汇率指数却由年初的97.42升至年末的101.47。这意味着人民币贬值主要是受美元走强影响,而其他货币对美元的贬值幅度更大。

面对当前人民币汇率双双跌破7.3的形势,以及美国未来可能对中国加征关税的预期,市场上人民币贬值预期较为浓厚。外汇市场指导委员会会议强调,要增强外汇市场韧性,加强外汇市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

当前,中国央行和外汇局拥有充足的外汇市场逆周期调节工具,包括价格型工具、数量型工具、宏观审慎工具和其他工具。其中,价格型工具主要包含逆周期因子;数量型工具包括离岸央票的发行、远期售汇外汇风险准备金率和外汇存款准备金率;宏观审慎调节工具则涉及对企业和金融机构跨境融资宏观审慎调节参数等。

一些分析认为,央行已使用逆周期因子将人民币兑美元的中间价设置在7.2以下,从而限制了人民币在岸价的波动范围。此外,央行还通过发行离岸央票等方式回收离岸人民币流动性,进一步减轻人民币汇率压力。

值得注意的是,此次央票发行规模达到600亿元人民币,创历史之最。这再次释放了稳定汇率的清晰政策信号,旨在防范短期内人民币贬值预期过度聚集。

在新一轮稳汇率的过程中,虽然远期售汇外汇风险准备金率和外汇存款准备金率尚未使用,但监管层已明确表示将适时采取必要措施。同时,公开发声干预也是监管层常用的手段之一,虽然其信号意义大于实际意义,但也能对市场走势产生一定影响。

关于货币宽松政策,去年召开的中央经济工作会议提出要实施适度宽松的货币政策。然而,在稳汇率的背景下,有分析指出货币宽松可能会延迟落地。因为降准降息将加大中美利差,从而加剧人民币汇率贬值压力。

不过,也有分析师认为,如果国内经济下行压力加大,降准降息仍然会落地。但相应地,会承受一定的人民币贬值压力。当前主要经济指标增速呈现企稳回升的态势,国内经济基本面或暂不构成降息的触发因素。

近期,《金融时报》援引专家观点称,中央经济工作会议时隔14年重提适度宽松,更多是对前期货币政策立场“支持性”的确认。但当前市场对于货币宽松有抢跑之嫌,透支了货币适度宽松的利好。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。