维安股份IPO撤单背后:股权改制、市场需求下滑等问题浮现

AI导读:

维安股份IPO申请遭遇撤单,原因是与保荐机构一同撤单。公司面临股权改制多次、控制权变动、主营业务市场需求下降以及前五大客户占比逐年下滑等多重问题。

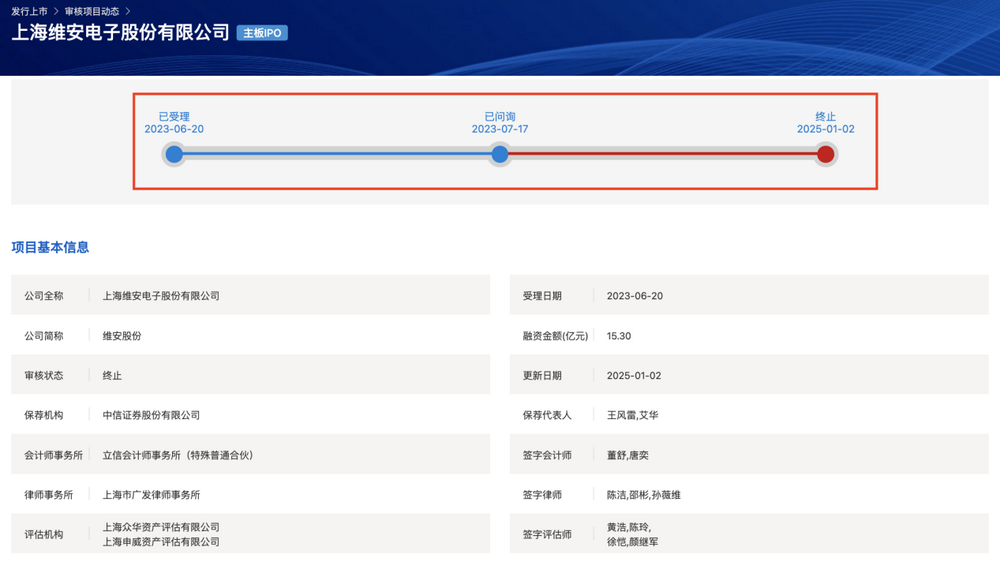

新年伊始,IPO市场便遭遇撤单事件。1月2日,上交所发布公告,宣布对拟IPO企业维安股份的审核工作终止,原因是该公司与其保荐机构中信证券共同决定撤回上市申请。

回顾维安股份的上市之路,其上市申请于2023年6月20日被受理,期间仅经历了一轮问询。然而,由于财务资料已过有效期,公司于2024年9月30日被监管要求补充提交相关资料,但直至撤单前,这些资料都未得到更新。

根据招股书显示,维安股份拟募集金额为15.30亿元,专注于电子元件、功率半导体分立器件与模拟集成电路的研发、生产和销售。其产品主要包括电路保护和功率控制两大类,作为电子设备的核心原件,广泛应用于工业与物联网、消费类电子、新能源、网络通信、汽车等国民经济重要领域。

尽管维安股份的上市申请仅经历了一轮问询,但其中涉及的16个问题却引起了监管的重点关注。

发行人改制及控制权多次变动引发监管关注

维安股份的前身是维安热电,自成立以来经历了多次变更,最终在2022年12月13日变更为股份有限公司。在报告期内,材料所直接持有发行人35.31%的股权,为其控股股东,而上海科学院则是发行人的实际控制人。

除了历次改制外,发行人的控制权也经历了多次调整,这些变动同样引起了监管的连续问询。招股书显示,上市公司长园集团曾在2007年向当时的股东收购过发行人的股份,但后来又分别在2019年和2021年将相关股权转让给了先前的股东。值得注意的是,发行人在2007年收购了深圳长园维安的股权,使其成为旗下子公司,而长园集团在当时同时持有发行人和其子公司的股权。

然而,发行人的子公司于2020年1月8日注销,并从2020年1月31日起不再被纳入合并范围。针对这一情况,监管问询了发行人收购深圳长园维安的背景及注销原因,并询问发行人资产来自上市公司的情况是否存在规避分拆上市的问题。

发行人回复称,深圳长园维安原本是长园集团的全资子公司,在长园集团成为发行人的控股股东后,为提高产业集中度,才筹划发行人收购深圳长园维。但由于子公司业绩自2011年起逐渐下滑,后续逐步停止生产,为降低运营成本,发行人最终决定注销子公司。对于相关情形,公司表示,因截至回复出具之日,长园集团仅间接持有发行人0.66%的股权,发行人控股股东材料所非上市公司,因此本次发行不构成分拆上市。

此外,监管还关注了发行人历次改制的情况,并询问了改制的原因。这实际上与发行人的上市筹划相关。发行人第一次变更为股份公司是为了在2000年上市创业板做准备,但因创业板推出延缓而暂缓了上市计划。2011年改为有限公司,主要是为了便于对公司股权转让行为进行管理和监督。2022年变更为股份公司则是为了具备上市条件。

重要应用领域市场需求下降

除了股权问题外,发行人还面临着主营业务市场需求下降的挑战。发行人的主营产品有两类,而在其应用的领域中,消费类电子是公司产品的重要下游应用领域之一。然而,近年来,相关市场需求开始萎缩。

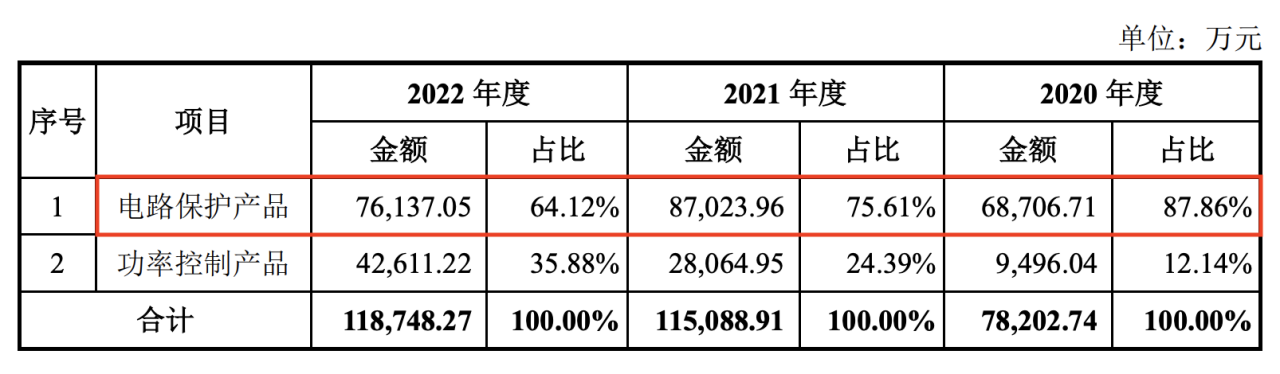

从业绩表现来看,发行人在2020年到2022年期间,电路保护产品的金额分别为6.87亿元、8.70亿元和7.61亿元,占比分别为87.76%、75.61%和64.12%。这些数据呈现出逐年下降的趋势。

相关需求的萎缩也导致发行人在2022年度电路保护产品的营收同比下降了12.51%。这一情形在未来是否持续引起了监管的担忧。

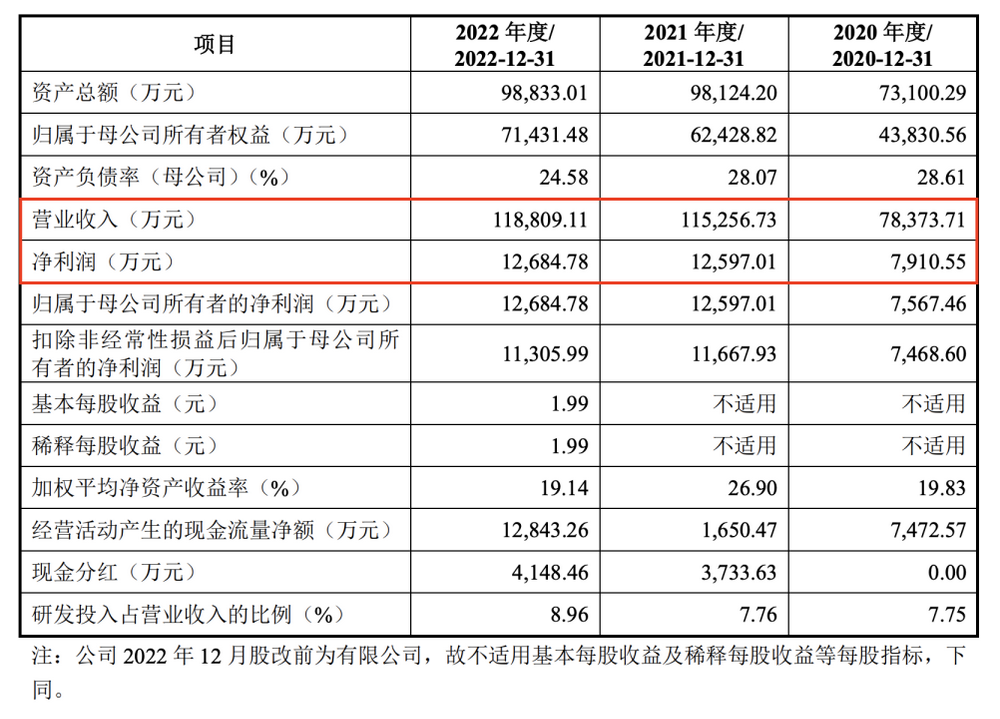

从市场发展空间整体来看,发行人的经营业绩是否稳定?从数据上看,发行人在2020年到2022年期间,营收分别实现了7.84亿元、11.53亿元和11.88亿元;净利润分别实现了0.79亿元、1.26亿元和1.27亿元。在问询回复中,公司表示2023年营收为12.52亿元,净利润为0.98亿元,同比分别增长5.39%和4.27%。因此,公司认为未来经营业绩预期稳定且可持续性较强。

前五大客户占比逐年下滑

在IPO过程中,前五大客户的销售占比问题一直备受关注。占比过高或过低都可能带来不同的风险。公司表明其采用经销为主、直销为辅的销售模式。在2020年到2022年期间,公司前五大客户的销售收入占营收比例分别为34.77%、28.44%和25.51%,监管认为这一集中度较低。

此外,公司在2021年整体销售收入增长了47.17%,其中直销收入增长9.38%,经销收入增长73.33%。监管对2021年销售收入大幅增长的原因及合理性提出了疑问。

公司回应称,经销模式下收入增长的主要原因是行业需求和景气度显著提升,同时对终端客户进行了快速拓展。直销模式下收入增长的理由与上述相同。

监管还要求发行人对经销和直销模式下的各期销售占比进行说明。根据公司回复,从2021年到2023年,无论是经销模式还是直销模式,前五大客户的占比都呈现出逐年下滑的趋势。具体来说,经销模式下前五大客户占比分别为23.09%、22.39%和22.01%;直销模式下前五大客户占比分别为15.44%、15.49%和14.37%。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。