2024年A股市场回顾与展望:流动性拐点至基本面拐点

AI导读:

2024年A股市场经历震荡,9月底在政策刺激下强势反弹。全年成交量显著增长,上证指数、深证成指及创业板指均录得正涨幅。银行板块表现最佳,GPU概念股涨幅领先。展望2025年,A股市场有望从流动性拐点过渡至基本面拐点。

2024年最后一个交易日,A股市场开盘后持续震荡下跌,沪指、深证成指及创业板指分别收跌1.63%、2.4%及2.93%。尽管市场下跌,但全年成交量显著增长,12月31日市场成交达到1.36万亿元,高于前一日。

2024年上半年,A股市场经历一波反弹,但随后震荡走弱。直至9月底,在政策刺激下,市场再度强势反弹。全年来看,A股市场成交额创历史新高,连续多日成交额破万亿。

全年上证指数、深证成指及创业板指的涨幅分别为12.67%、9.34%及13.23%。

行业板块表现各异

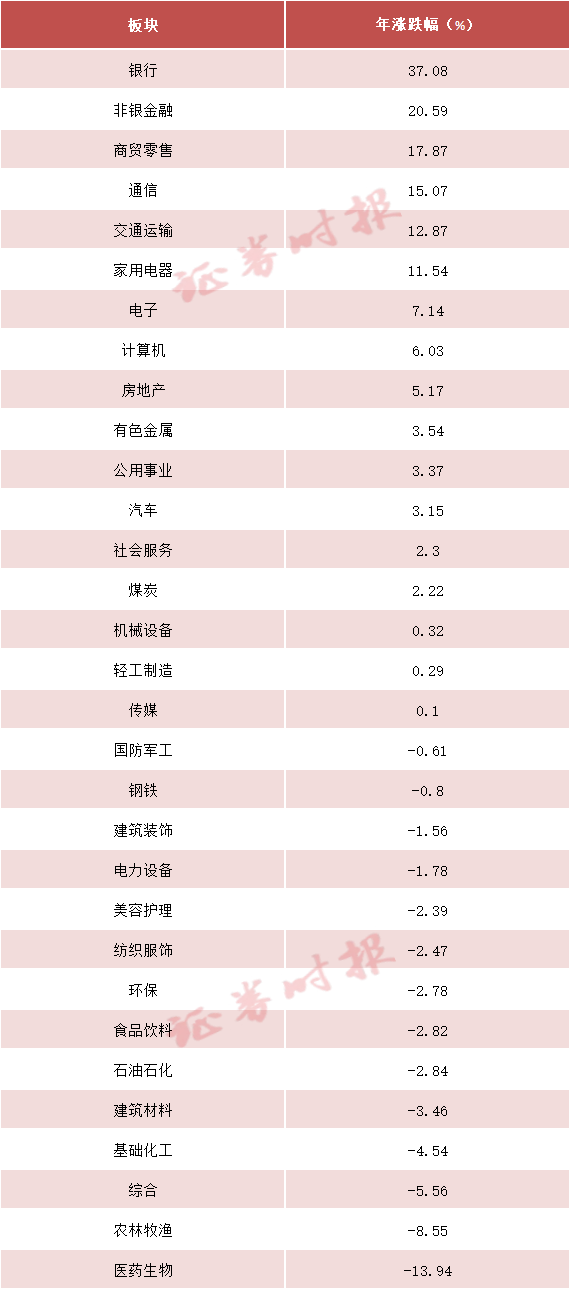

银行板块表现最为抢眼,年度涨幅高达37.08%,国有大行如工商银行、建设银行等屡创历史新高。非银金融板块表现次之,年度涨幅为20.59%,东方财富、中国人保等多只个股年度涨幅超50%。商贸零售、通信、交通运输、家用电器等板块年度涨幅亦超过10%,而电子、计算机、房地产等板块涨幅在5%以上。

然而,医药生物、农林牧渔、综合板块表现不佳,年内跌幅均在5%以上,医药生物板块更是以13.94%的跌幅垫底。

在热点题材方面,GPU概念股涨幅领先,超70%的涨幅傲视群雄,寒武纪、海光信息等个股涨幅居前。ASIC芯片、AI算力、冰雪旅游等多个题材板块表现强劲,涨幅均超30%。此外,培育钻石、中特估等题材板块涨幅亦超20%。

个股层面,自9月24日市场反弹以来,年度涨幅超100%的股票多达94只。其中,寒武纪以387%的涨幅夺得年度“涨幅王”称号,汇金科技、正丹股份紧随其后。

市场展望:基本面拐点将至

回顾2024年,政策组合拳推动市场“V”形反转,行业轮动加速,主题投资活跃度上升。然而,由于基本面拐点尚未明确,机构赚钱效应不佳。

展望2025年,多家机构预计A股市场将从流动性拐点过渡至基本面拐点。招商证券认为,新一轮宽货币+宽财政组合拳将推动A股盈利震荡修复。中金公司则指出,A股市场底部已过,投资者风险偏好有望改善,结构性机会增多。中信建投表示,随着政策加码见效,2025年牛市有望从“流动性牛”迈向“基本面牛”。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。