转债赎回高峰再现,强赎与不强赎并存

AI导读:

新一轮转债赎回高峰即将来临,本周剩余两个交易日有6只转债将停止交易,年底前还有至少15只转债等待强赎。同时,公告不强赎的转债数量也在同步上升。

财联社12月11日讯 随着市场波动,新一轮转债赎回高峰再度逼近。本周最后两个交易日,将有6只转债停止交易,且至年底前,至少还有15只转债面临强制赎回。值得注意的是,四季度以来,转债强赎数量激增,同时公告不强赎的转债数量亦同步上升。

强赎高峰来临,投资者需警惕

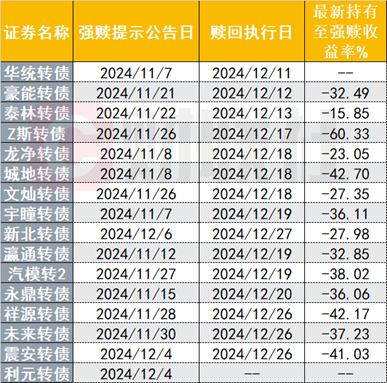

今日,拓斯转债迎来了其最后一个交易日。根据公司公告,拓斯转债已触发有条件赎回条款,董事会决定行使可转债的提前赎回权。交易结束后,拓斯转债将于12月16日结束转股,并于17日正式摘牌。截至收盘,拓斯转债下跌10.37%,以255.00元收盘。若投资者以今日收盘价买入且不转股持有至强赎,将面临60.33%的亏损。

此外,华统转债今日已执行强赎,豪能转债则于今日结束转股,明日将正式强赎。目前,年内确定要强赎的转债至少还有15只,其中14只已明确了强赎执行日。对于投资者而言,尤其是那些追涨买入高溢价转债的投资者,应尽快卖出或转股,以避免潜在的巨大亏损。

根据沪深交易所发布的可转债交易新规,在可转债最后交易日的证券简称前增加了“Z”标识,以提醒投资者及时交易。今日,拓斯转债已更名为“Z斯转债”。若投资者未及时卖出,停止交易后仍有3个交易日的转股时间,但此时只能进行转股操作。

本周剩余两个交易日,城地转债、文灿转债、龙净转债、瀛通转债、汽模转2、宇瞳转债均将迎来最后交易日。同时,明日也是泰林转债的最后转股日。

不强赎与强赎并存,市场反应各异

随着9月末权益市场的短暂大涨,较多转债的正股触及了转债的强赎线。部分转债选择了强赎,导致四季度转债强赎潮的出现。数据显示,前三季度,单月公告强赎的转债数量均未超过3只,但9月份后,这一数量开始激增。10月份增至6只,11月更是多达17只转债公告强赎。

然而,值得注意的是,触发强赎线并不意味着一定会强赎。在四季度强赎公告数量上升的同时,公告不强赎的转债数量也在增加。前三季度,单月公告不强赎的转债数量也未超过3只,但9月份后同样开始激增。10月份增至10只,11月更是多达15只转债公告不强赎。

对于不强赎的原因,华安证券固收首席颜子琦认为,这主要归因于市场预期、公司财务与转债估值等因素。市场波动导致未来预期不明朗,强赎可能引发再融资成本攀升及市场失衡,因此公司为稳定预期而选择不强赎。同时,财务上的不确定性也可能导致公司放弃强赎,以保障资金流动性与灵活调配。至于估值方面,强赎可能引发估值连锁反应,损害自身转债价值与交易,因此公司选择公布不强赎以规避风险。

以震裕转债为例,尽管12月10日已触发强赎线,但公司董事会审议通过了不提前赎回震裕转债的议案。这一决定导致震裕转债昨日大涨6.33%,今日又上涨了2.07%。

华西证券宏观固收团队指出,强赎压力最大的时点可能已经过去。尽管11月存在强赎理由,但仍有约一半的发行人最终选择不执行强赎。随着不提前赎回公告的落地,前期强赎预期带来的估值压制将快速消退。同时,强赎倾向对高平价转债估值的系统性压制并不明显。随着强赎预期放缓以及转债需求改善,价位温和的中等平价品种估值有望迎来系统性修复。

(图片来源:Choice数据,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。