国信证券拟并购万和证券,市场反应褒贬不一

AI导读:

国信证券拟通过发行A股股份的方式购买万和证券96.08%股份,交易总额51.92亿元。市场对此次并购案反应褒贬不一,有质疑也有期待。本文详细解析了交易细节、估值合理性、合并预期及人员安置等问题。

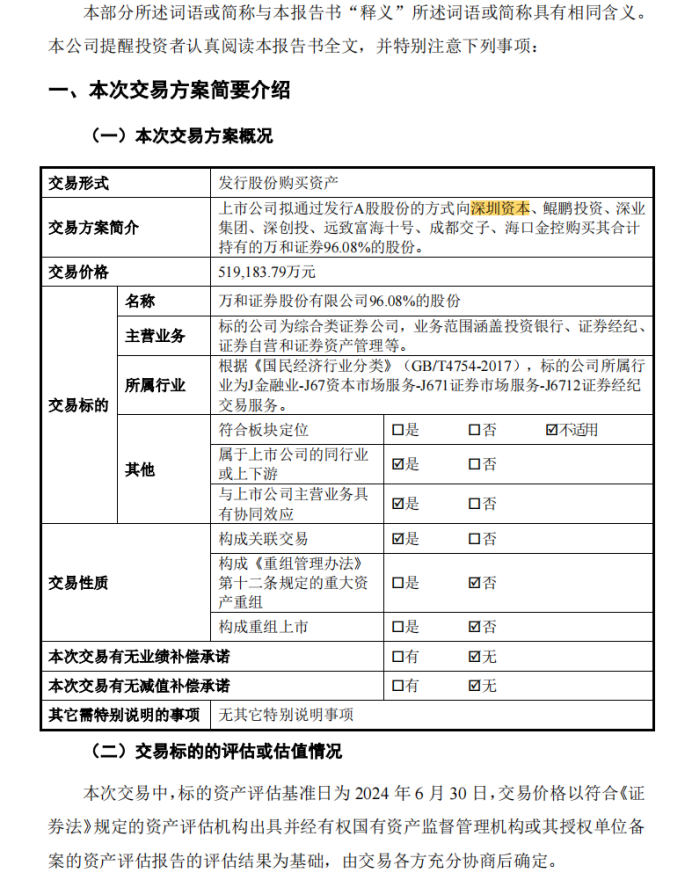

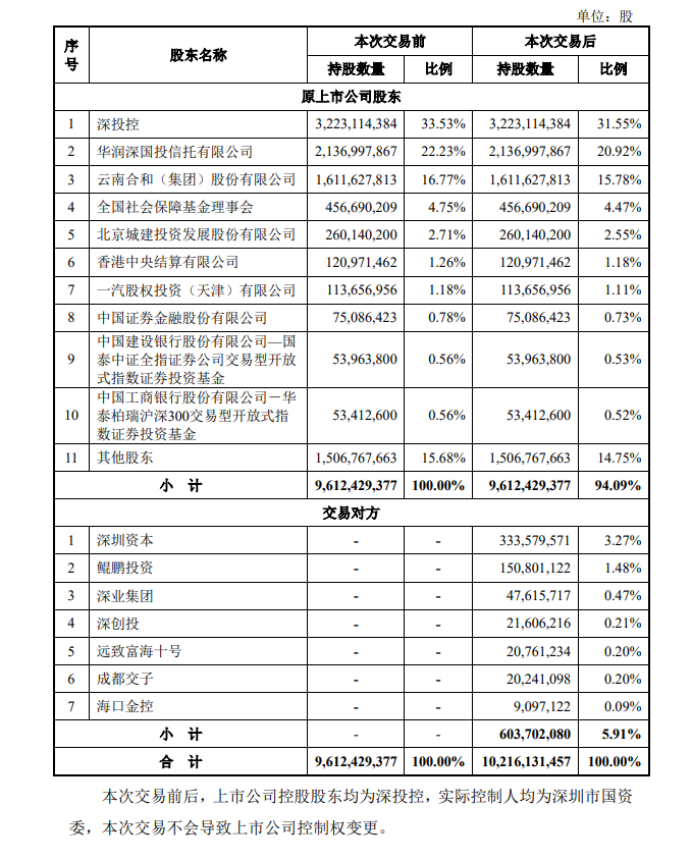

继“国君+海通”交易细节大披露之后,市场再度迎来券商并购重磅消息,“国信+万和”的交易细节也于12月6日晚间正式官宣。国信证券拟通过发行A股股份的方式,向深圳资本、鲲鹏投资等7家标的公司购买其合计持有的万和证券96.08%的股份,交易总额高达51.92亿元。此消息一出,立即引起了市场的广泛关注。

本次交易的交易对方及发行对象为深圳资本、鲲鹏投资等7名标的公司,交易方式是通过国信证券增发股份来换取万和证券的股权,而非现金定增。值得注意的是,与“国联+民生”、“国君+海通”等并购案有所不同,“国信+万和”的交易不涉及募集配套资金,仅通过换股方式完成。此外,本次发行股份购买资产的发行价格为8.60元,不低于定价基准日前60个交易日股票交易均价的80%,且不低于上市公司最近一个会计年度经审计的归属于上市公司股东的每股净资产。

交易完成后,国信证券将对万和证券的业务、人员、资产、财务、系统等进行整合,以解决收购后母子公司间存在的同业竞争以及利益冲突。同时,国信证券将依托海南自贸港的政策优势,力争将万和证券打造成为在跨境资产管理等特定业务领域具备行业领先优势的区域特色券商,推动公司国际业务及创新业务的快速发展。然而,万和证券96.08%股权注入国信证券后,企业法人地位不发生变化,不涉及万和证券债权债务的转移。

市场对此次并购案的反应褒贬不一。有投资者质疑此次交易为“空手套白狼”,但实际上,这是国资系统内的一次股权的流动转化,非上市券商纳入上市券商框架内,整体股权最后的归属者都是深圳国资。而万和证券的股权定价为1倍市净率(PB),收购股价低于过往案例,也引发了市场对估值合理性的讨论。

此外,本次交易还新增了“可能摊薄上市公司即期回报的风险”。交易完成后,万和证券将纳入国信证券合并报表范围,国信证券的净资产将有所增加,但同时发行股份购买资产也将增加上市公司总股本,可能导致上市公司即期回报被摊薄。为保护投资者利益,国信证券已制定相应的填补回报措施。

对于合并的预期,市场普遍认为“1+1>2”的期许很足。此次收购顺应券业供给侧改革大趋势,有利于完善国信证券跨区域布局,提升服务国家区域发展战略的能力。然而,整合效果不达预期的风险也不容忽视。考虑到证券行业特性及内部组织架构的复杂性,整合需要较长时间才能完成,且可能无法达到预定效果。

从万和证券的业绩来看,近两年盈利波动较大,2023年净利润0.59亿元,2022年则净亏损2.15亿元。截至2023年底,万和证券总资产、净资产、净利润分别排行业第87、85、99名。而国信证券的净资产则位列行业第9名,若两家公司合并,合并后的净资产将达到1160亿元,较2023年底增长5%。不过,由于万和证券体量相对较小,对国信证券负债结构影响不大。

此次并购案还涉及人员安置问题。交易草案显示,本次交易的标的资产为股权,不涉及相应员工的劳动关系的变更。但证券公司的核心竞争力之一就是人才,万和证券在业务规模扩张和创新业务发展过程中,对优秀人才的需求大幅增加。因此,如何防止人才流失也是国信证券需要面对的挑战之一。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。