喜茶暂停加盟,高端茶饮市场战略调整引关注

AI导读:

喜茶宣布暂停接受加盟商申请,回归用户与品牌,旨在执行差异化战略。行业低迷下,喜茶销量与其他茶饮品牌无显著差异,成本高昂,面临转型压力。高端茶饮市场战略调整备受关注。

2018年,喜茶26元/杯的茶饮“奢侈品”多肉葡萄一炮走红,颗颗手剥葡萄惊艳了市场,初期每开一家店的喜茶都会轰轰烈烈排队2小时。然而随着走进下沉市场,平价喜茶 “泯然众人矣”。

社交媒体上多是吐槽喜茶品质“不复初心”,把“水果茶”稀释成“果汁茶”。毕竟喜茶减量的同时又降价,“多肉葡萄”单价从26元降到18元,客单价最低是8元的纯绿妍茶后。这还不是最低点,后续轰轰烈烈的“第二件半价”“学生价”价格战又打了许久。

以高端闻名的喜茶不高端,喜茶和另一网红奶茶奈雪的茶(02150)在2022年陆续降价告别30元时代,年末宣布开放加盟店“飞入寻常百姓家”。那么时隔两年,喜茶怎么又停止加盟了呢?

暂停加盟为什么喜茶加盟商先“扛不住”价格战?

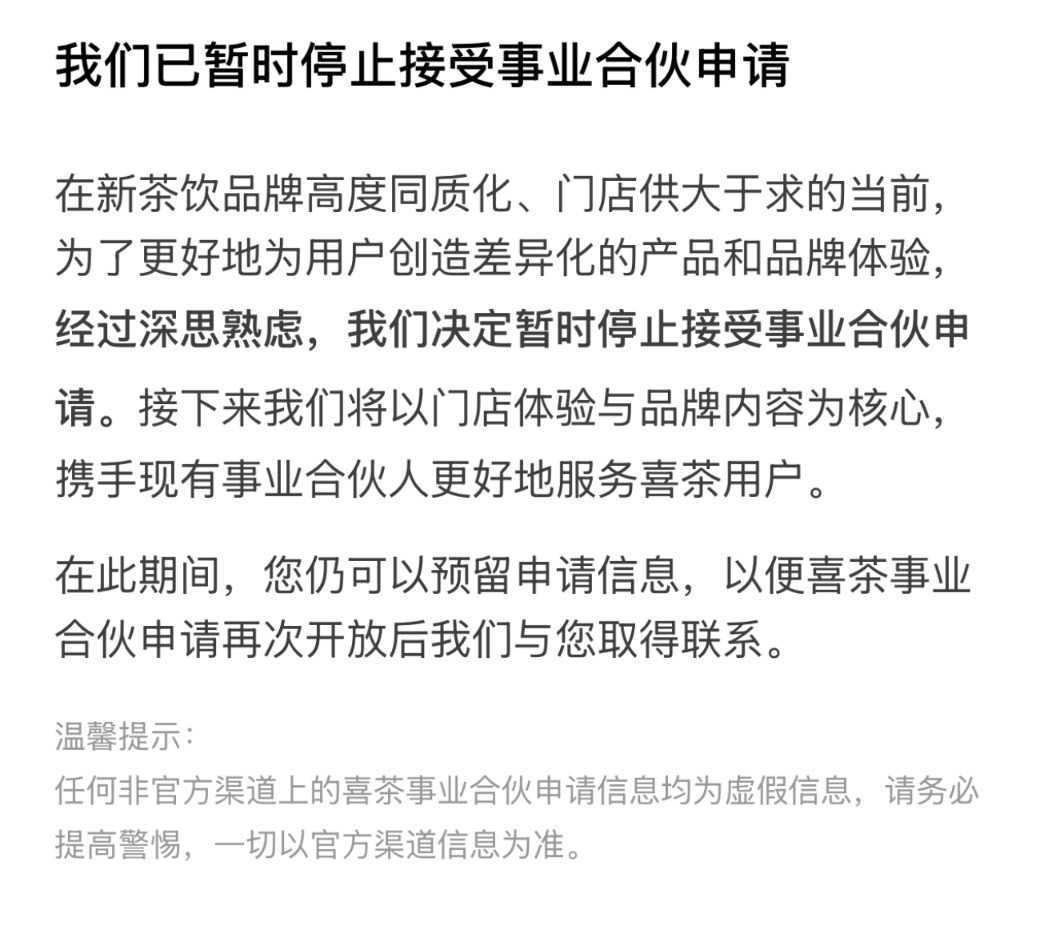

拒绝门店规模内卷,喜茶暂停加盟商进入。2月10日,喜茶官网公告称,“我们已暂时停止接受事业合伙申请”。其公告显示,在新茶饮品牌高度同质化、门店供大于求的当前,为了更好地为用户创造差异化的产品和品牌体验,喜茶暂时停止加盟商申请。

喜茶发布全员内部信《不参与数字游戏与规模内卷,回归用户与品牌》表示,新茶饮行业的“数字游戏”已经走到尽头,无意义的价格、营收规模内卷正严重消耗用户对新茶饮的喜爱。喜茶还称,过去几年,茶饮行业出于资本目的、营收利润考量的价格战、盲目门店规模扩张导致行业陷入同质化竞争和门店过剩。

而喜茶2025年目标将继续坚持“不打价格战”原则,并且目标更加极致地执行差异化战略,为用户带来独属于喜茶的独特品牌体验。“不打价格战”由喜茶2024年三季度首次提出。

《财中社》发现,喜茶此举可能旨在回归“高端化”。2025年1月17日,喜茶成都叠院开业,面积达190平米。据餐饮研究红餐网,业内视其为喜茶开店策略的一大转变,从40-50平米的小店型转为开大店。

为什么喜茶先提出拒绝“价格战”?因为喜茶和其加盟商都耗不起了。

截至2024年,喜茶在全国门店超4000家,其中有近四成在三线及以下城市。喜茶客单价15-19元,这与其他大众现制茶饮品牌相差无几,但开店成本远高于同类大众现制茶饮如茶百道(02555)、沪上阿姨。

近日赴港上市的古茗控股(01364)和沪上阿姨同样也是现制茶饮,沪上阿姨鲜果茶更是主打低价高配版“喜茶”,但这两家几乎就是外卖店配置——茶饮后厨占据大部分空间,容纳顾客就餐的位置基本上只有2-4个座位。

而喜茶客单价不高,成本却“高端化”。喜茶门店明窗净几,部分开在商场CBD中的开店面积直逼“星巴克”。一名业内人士向《财中社》确认,在三四线城市开一家喜茶的成本要在100万元以上,喜茶加盟资格在2023年的下沉市场万达商场等商圈还供不应求。

转眼间,随着老茶饮品牌流量红利见底,商场开始抓着喜茶等茶饮店“涨房租”。

高昂的开店房租成本在早先新店“红利期”还能承受,如今喜茶流量下降,真实的房租也就施压到了加盟店头上。喜茶的开店主要在商圈中,面积又大,也就是说,这些远高于沪上阿姨等大众现制茶饮店高昂的租房成本需要更多的销量来分摊。

行业低迷 “不打价格战”还是“卷不动”价格战了?

《财中社》观察到,喜茶的销量和其他茶饮拉不开差距。在北京等一线城市外卖平台销量中,喜茶单店月订单最高超6000,其次是单店超5000的茶百道和霸王茶姬。而在临沂市等三四线城市中,蜜雪冰城承担月销6000等“销冠”身份,次之是喜茶、茶百道、阿水大杯茶、霸王茶姬等品牌平分下沉市场“半壁江山”。

销量没有明显优势,成本又高,喜茶当然急迫转型。喜茶2024年度报告中,“销冠”小奶茉单价仅13元,更低价位的奶茶取代了降价后18元的多肉葡萄。尽管喜茶未披露具体业绩,但同价位的奈雪的茶2024年的半年报显示,公司营收25.44亿元,同比下滑1.9%,归母净利润从盈利6610万元转亏至-4.4亿元。

雪上加霜的是,喜茶并未上市,不像早早上市的奈雪的茶有资产腾挪的机会。喜茶的最后一轮融资停留在2021年7月,由红杉资本、招商资本以及其他机构领投的5亿美元D轮融资,将喜茶估值拉升至600亿元。至此之后再无外界投资消息。

喜茶的估值比奈雪的茶更高。奈雪的茶最后一轮1亿美元C轮融资在2020年,估值达到20亿美元,奈雪的茶在2021年6月上市,市值从上市当日的300亿元跌至目前20亿港元出头,市值大幅缩水后十不存一,茶百道也从上市首日的232亿市值仅剩不到150亿港元。

大众茶饮品牌2024年的数据也都不好看。2024年抢先上市的茶百道业绩疲软,2024年上半年,茶百道营收近24亿元,同比降幅约为10%,盈利更是跳水大跌60%。沪上阿姨、古茗控股的招股书也显其疲态,古茗控股出现量价齐跌,截至2024年三季度,单店GMV为178万元,同比降低4.4%;公司单店日均售出杯数为386杯,同比降低7.4%。2024年上半年,沪上阿姨盈利也下跌了10%,茶饮企业并未受益,价格战损人不利己。

与喜茶不同,反倒是不参与价格战茶饮品牌霸王茶姬飞速扩张,门店过年排队的火爆程度羡煞众人。据霸王茶姬官方数据,2023年店均月销售额为48.3万元,同店增长率为88%,公司走的“健康化”东方茶饮路线收到消费者欢迎。

从直营高端茶饮路线的喜茶,走下“神坛”后,重新调整高端“差异化”路线。喜茶会涨价吗?比起2018年“造神”的喜茶,2025年口味更加刁钻的消费市场会为其买单吗?

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。