转债市场存量规模缩减,优质转债稀缺性凸显

AI导读:

转债市场受再融资政策收紧、权益市场回暖等多重因素影响,存量规模缩减近1200亿元。未来转债到期规模增加,优质转债稀缺性凸显,对固收类基金和理财产品构成挑战。

今年以来,转债市场迎来了显著变化,受多重因素影响,其存量规模或将迎来2018年以来首次缩减。数据显示,截至目前,转债市场存量规模已缩减至约7554亿元,与年初相比减少了近1200亿元。

这一缩减趋势主要归因于再融资政策的收紧,导致转债供给规模大幅减少。同时,随着权益市场的回暖,多只转债触发了提前赎回条件,发行人为减轻债务压力,纷纷加强了促转股意愿。这一背景下,转债市场存量规模呈现出明显的收缩态势。

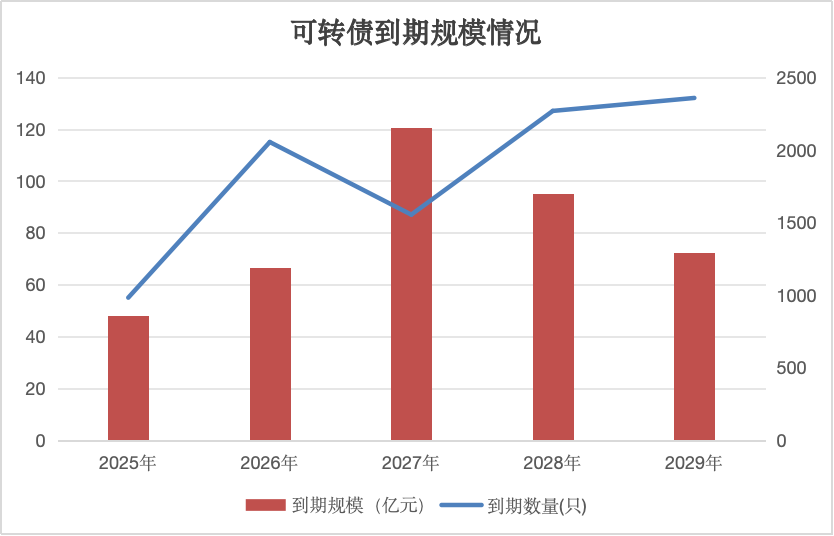

记者梳理发现,自2025年起,转债市场的到期规模将逐渐增加。若转债供给未能有效增加,转债市场的存量规模或将持续萎缩。分析人士指出,转债市场规模的缩量或将导致以银行转债为代表的大额高评级优质底仓券的“稀缺性”逐渐显现,对固收类基金和理财产品构成一定挑战。

具体来看,新发转债规模萎缩与转债转股或到期增加共同导致了存量转债市场的收缩。数据显示,截至11月27日,存续转债数量为557只,可转债余额为7553.75亿元,与2023年末相比均出现明显下降。此外,近期到期转债和强赎转债的增多也加剧了转债规模的收缩。

天风证券研究指出,转债市场存量规模收缩的原因除了一级市场转债审核流程偏缓外,上市公司转债发行意愿的下降也值得思考。对比2018年以来上市公司定增预案数量和转债预案数量,可以发现2023年下半年以来转债预案个数明显下滑。究其原因,不少公司或存在一定的“化债”意愿,包括转债带来的财务费用压力、再融资收紧环境下压降财务杠杆的需求以及对中小规模国央企指标管理的不利影响等。

随着转债到期规模的逐渐增加,优质转债的“稀缺性”逐渐显现。据证券时报记者统计,未来几年转债到期规模将持续增加。在此背景下,优质转债的稀缺性将推动市场对剩余转债估值的提升。特别是银行转债供给低迷将进一步加剧这一趋势。

银行转债作为转债市场中的高评级优质转债,其供给低迷将加剧优质转债的稀缺性。数据显示,截至11月27日,银行转债总余额占转债存量规模的26.57%。其中,中信银行、浦发银行发行的可转债将于2025年到期,剩余规模较大。同时,多家银行发行的可转债最新价格超过120元,触发提前赎回条款的概率提升。

天风证券预计,未来转债净供给规模或将延续下降态势。若未来转债供给未能有效增加,随着转债到期规模逐渐增加,转债存量规模将持续收缩。在此背景下,固收类基金和理财产品将面临更大的投资难度。优美利投资总经理贺金龙表示,优质转债的稀缺性将推动市场对银行板块的可转债乃至整个转债市场的估值抬升和增量资金进场。

固收类基金需要及时调整投资策略以应对这一挑战。曾衡伟认为,优质转债稀缺或导致产品收益率受影响,需拓展其他投资渠道。同时,风险管理要求提升,要求基金经理在确保收益的同时有效控制风险。此外,银行转债供给减少或导致投资者偏好发生变化。

总体来看,转债市场正经历着显著的变化。未来一年,随着转债到期规模的逐渐增加和供给的持续收缩,优质转债的稀缺性将进一步凸显。这将为固收类基金和理财产品带来一定的挑战和机遇。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。