超额储蓄或成消费复苏关键:2022年居民储蓄高增原因及影响分析

AI导读:

本文探讨了2022年居民储蓄高增的原因,包括疫情冲击、地产下行等,并分析其对2023年消费复苏的影响,指出超额储蓄的结构分布特征将影响后续消费转化。

随着国内经济重启,2023年经济复苏的关键在于内需恢复情况,尤其是消费的拉动作用。2022年,在疫情和地产下行的双重压力下,消费场景受限,居民储蓄快速攀升,市场热议这部分超额储蓄能否成为后续消费复苏的“弹药”。本文深入探讨了2022年储蓄高增的原因及其对消费复苏的影响。

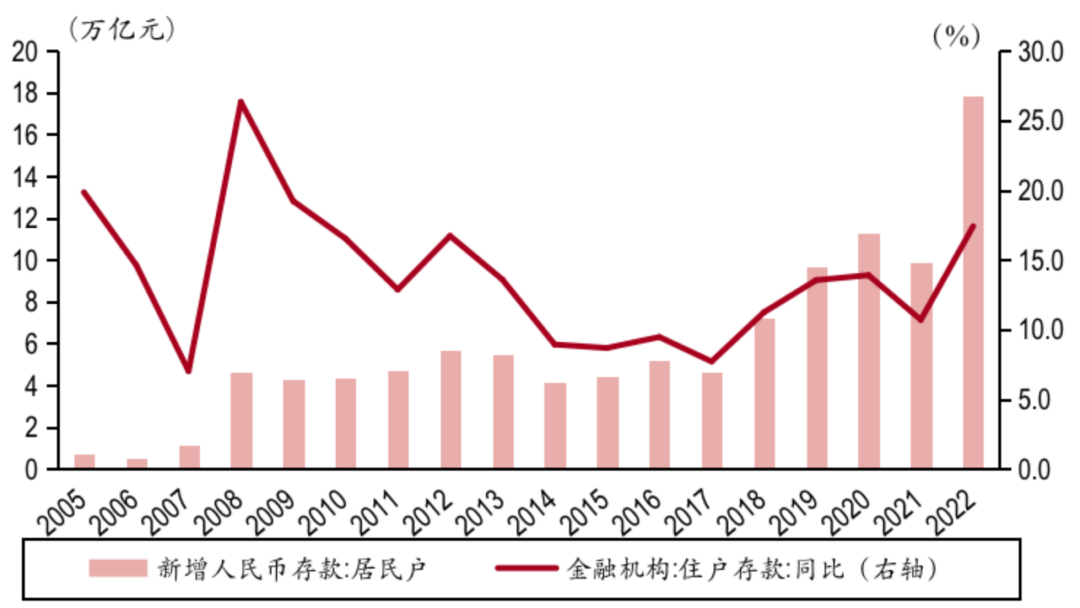

2022年,金融机构新增居民人民币存款达17.84万亿元,创历史新高,其中超额储蓄部分被视为推动2023年消费反弹的重要动力。居民存款高增主要归因于疫情冲击、地产下行、金融市场收益不佳以及减税降费等政策。这些因素共同作用,导致居民收入和消费支出增速双双下降,进而形成超额储蓄。

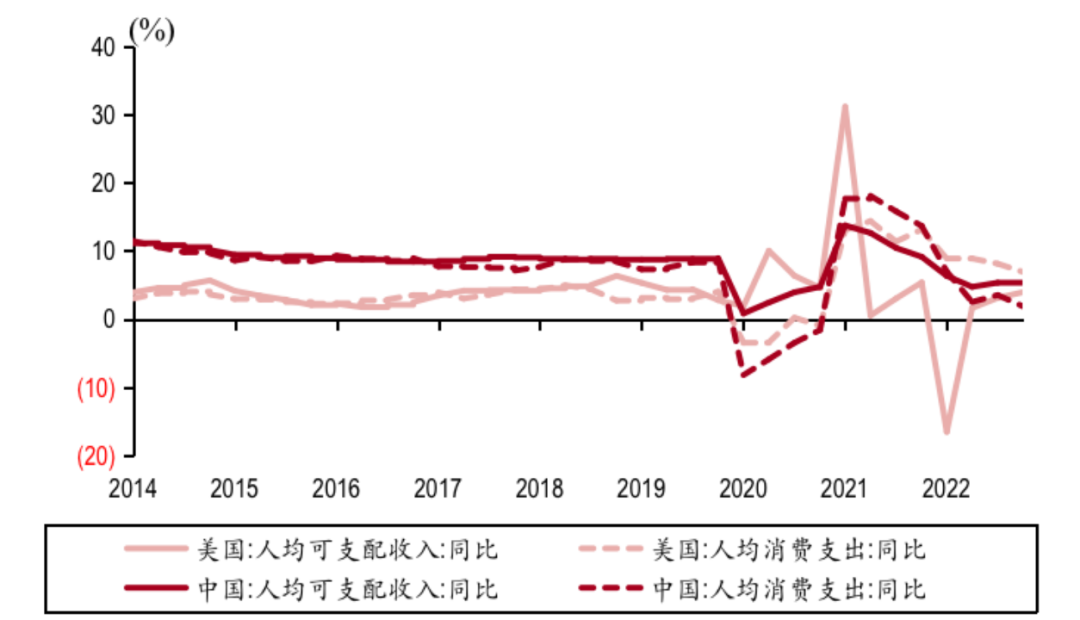

对比2020年和2022年的疫情冲击,两轮疫情对居民储蓄的影响并不相同。2020年,疫情早期管控范围更广,消费支出降幅明显,超额储蓄主要是被动储蓄。而2022年,在疫情多点散发、精准防控的背景下,消费支出降幅相对较小,超额储蓄既有被动储蓄也有预防性储蓄因素。

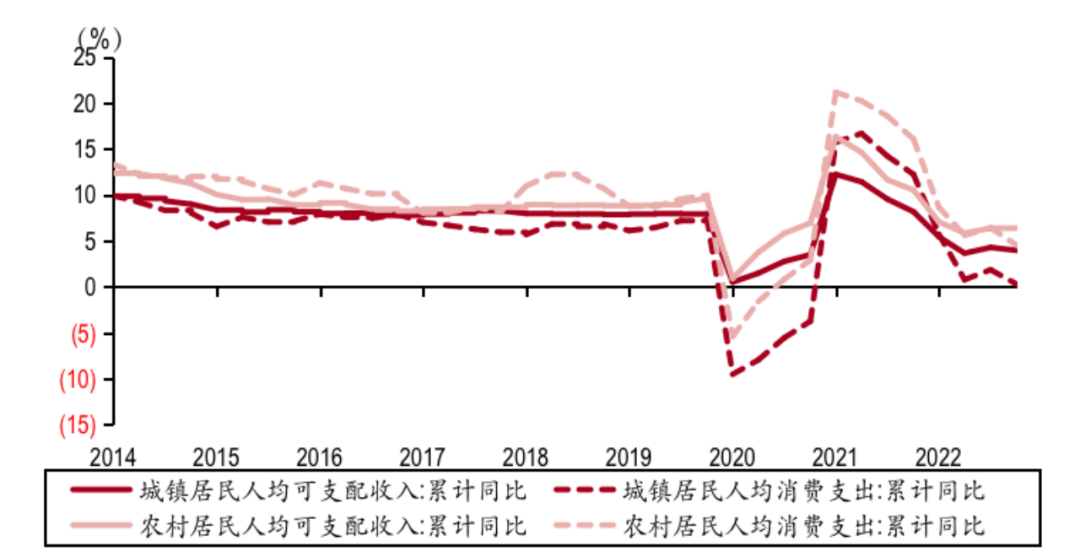

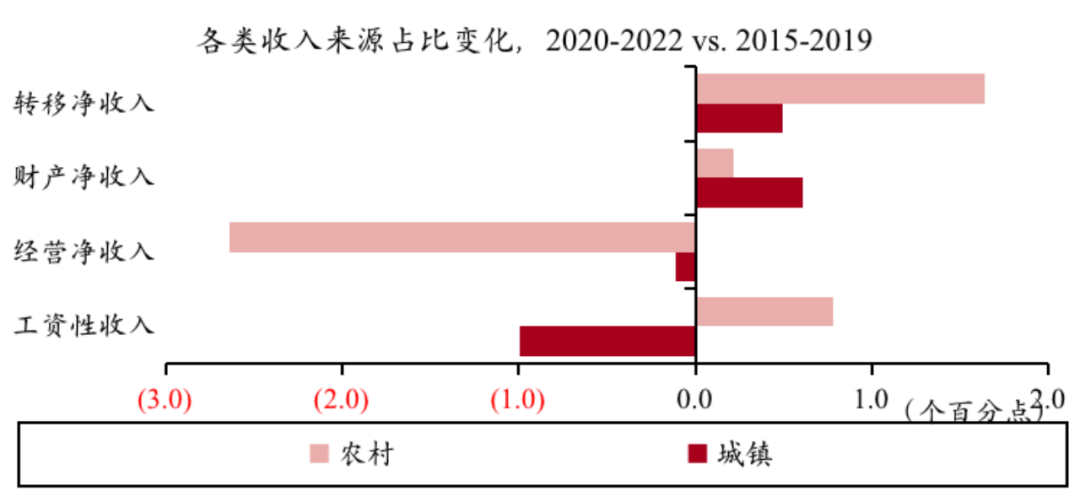

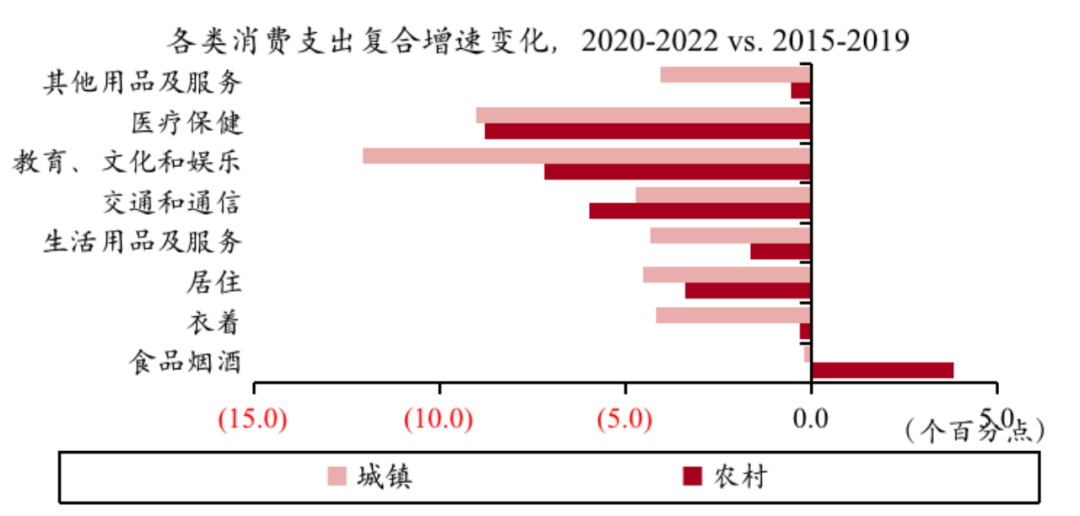

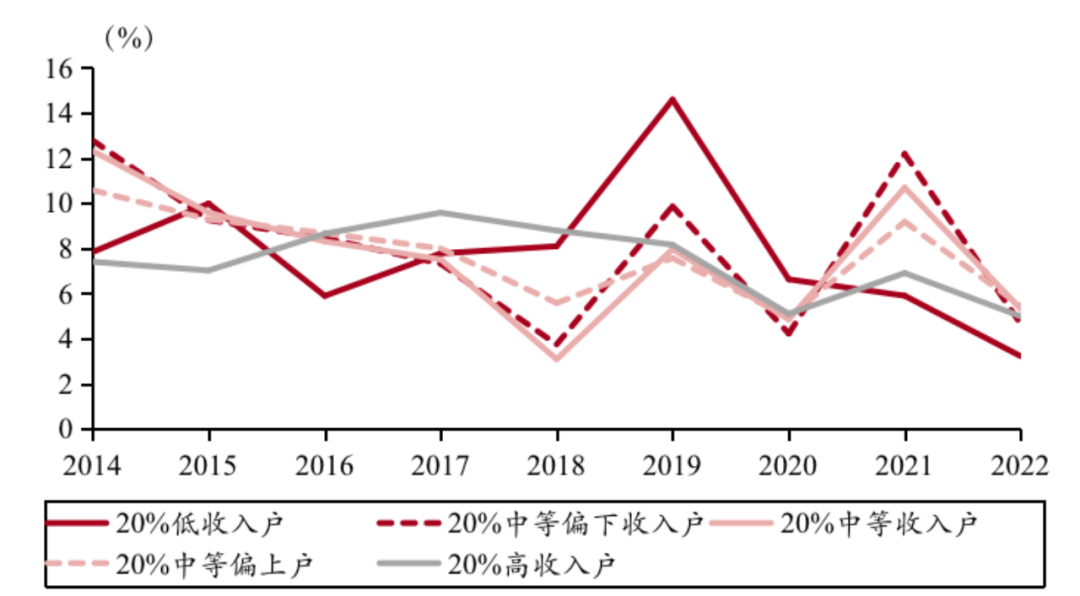

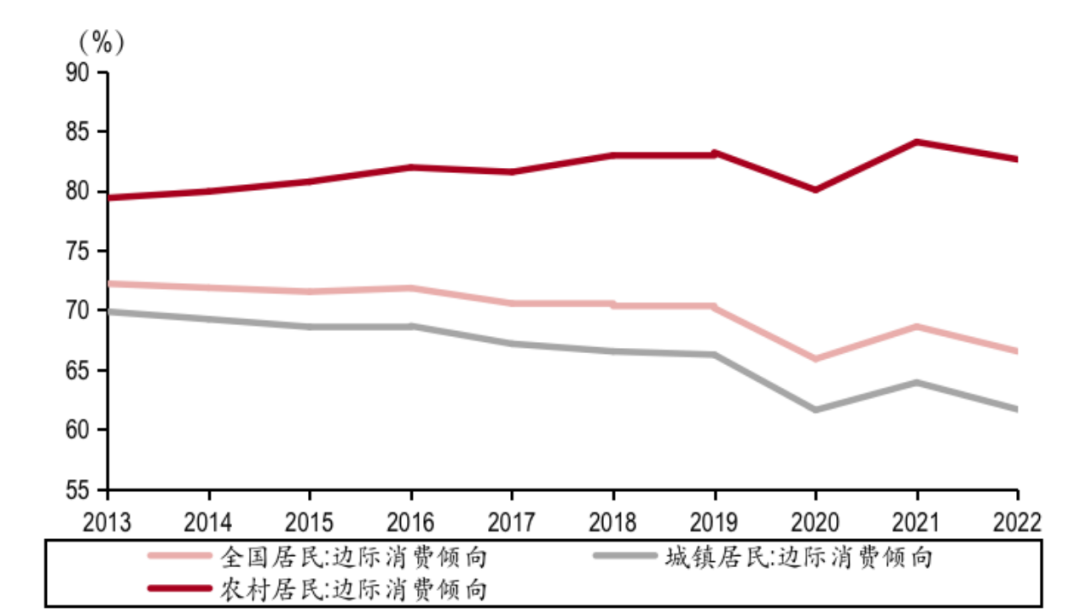

超额储蓄的结构分布特征对后续消费转化具有重要影响。数据显示,超额储蓄主要集中在城镇居民中,农村居民占比较小。此外,不同收入群体的边际消费倾向不同,低收入群体边际消费倾向较高,但疫情期间收入增速持续下降,超额储蓄的结构性分布不均可能限制消费反弹的高度。

随着年底优化疫情防控政策,2023年初疫情快速达峰,经济社会活动逐渐正常化,消费也出现回暖迹象。然而,由于超额储蓄主要集中在边际消费倾向较低的中高收入人群,且许多服务消费是一次性的,因此消费反弹可能面临一定制约。同时,边际消费倾向较高的中低收入人群在过去三年中积累消耗较多,可能需要重新建立预防性储蓄的“防火墙”,这也将成为当前消费反弹的重要制约。

综上所述,虽然疫后经济重启有助于线下服务消费的恢复,能够撬动部分超额储蓄,但超额储蓄的结构性分布不均以及中低收入人群的预防性储蓄需求可能成为消费反弹的重要制约。因此,需要研究针对性的化解措施,以促进消费的持续复苏。

(本文作者管涛系中银证券全球首席经济学家,文章来源:证券时报)

图1:居民户新增人民币存款及同比增速(单位:万亿元;%)

图2:美国和中国人均可支配收入和消费支出同比增速(单位:%)

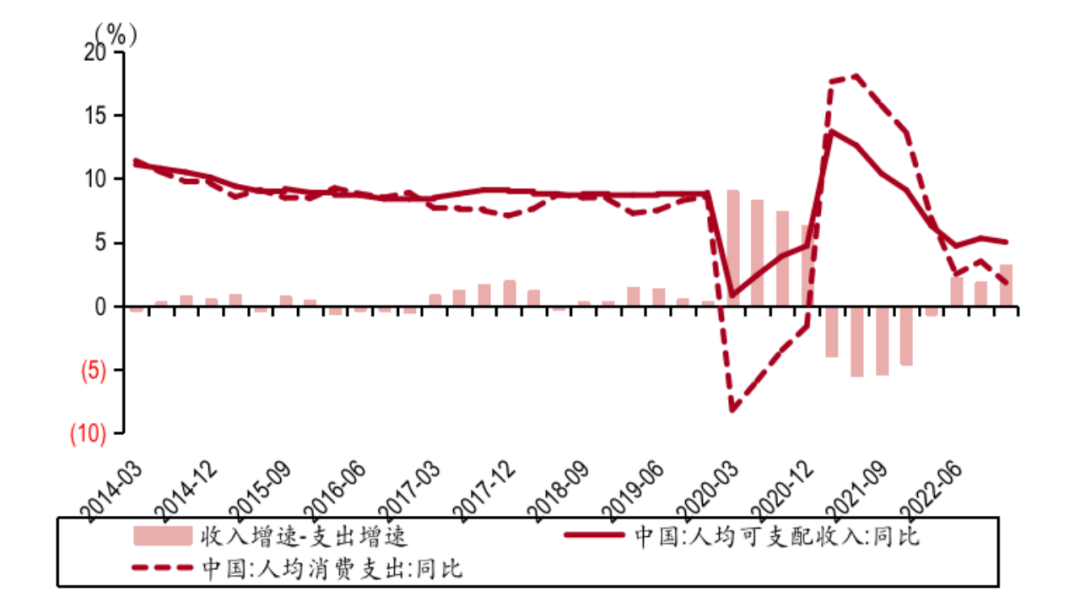

图3:中国人均可支配收入和消费支出同比增速及二者差值(单位:%)

图4:中国城镇和居民人均可支配收入和消费支出同比增速(单位:%)

图5:中国城镇和农村居民各类收入来源占比变化(单位:个百分点)

图6:中国城镇和农村居民各类消费支出占比变化(单位:个百分点)

图7:按收入划分的居民人均可支配收入同比增速(单位:%)

图8:按收入划分的人均可支配收入同比增速(单位:%)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。