消费金融不良资产处置加速,地方AMC接盘力量升级

AI导读:

国家金融监督管理总局发布指导意见,促进金融资产管理公司高质量发展。近年来,消费金融公司不良资产处置力度显著提升,账龄短、价格低成新特点。地方AMC成为接盘“主力”,正从“简单清收”向“精细化运营”转型。

近日,国家金融监督管理总局发布指导意见,旨在促进金融资产管理公司高质量发展并提升监管质效。其中,强调了做强做优不良资产收购处置业务,以化解中小金融机构、房地产等领域风险。

在监管政策持续优化的背景下,近年来消费金融公司不良资产处置力度显著提升。一方面,不少消费金融公司正加速批量转让不良资产,呈现出逾期时间缩短、定价降低等新特点;另一方面,地方AMC成为接盘“主力”,其接盘能力也在不断升级,正从“简单清收”向“精细化运营”转型。

账龄短、价格低成不良资产新趋势

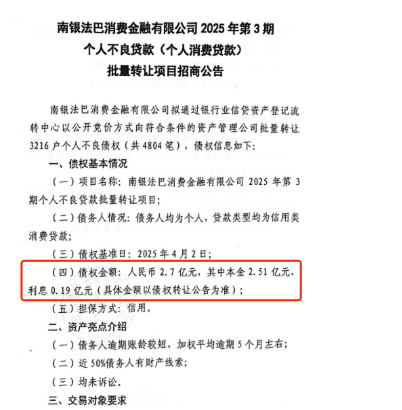

4月10日,南银法巴消金挂出年内第三笔个人消费贷款批量转让项目公告,涉及3216户个人不良债权,金额合计2.7亿元。这仅是近期消金公司加速处置不良资产的一个缩影。

据银登中心数据,今年以来,南银法巴消费金融、平安消费金融等多家机构积极参与不良贷款转让业务。2024年,消费金融公司的不良贷款转让成交规模达414.4亿元。

与往年相比,近期消金公司转让的不良贷款账龄缩短、定价降低。例如,南银法巴消金近期转让的债权加权平均逾期天数仅为5个月左右,平安消费金融转让的债权中,逾期1年内的本金占比达21%。

多家消费金融公司加速出清不良资产,背后是行业对市场预期的调整。随着行情波动,消金公司更希望“轻装上阵”,即时抛包袱,以缓解不良压力和拨备核销压力。

同时,不良贷款定价也普遍较低,1折以下已成为常态。例如,蚂蚁消金的一期个人不良资产包起始价仅为未偿本息总额的0.86折。

这些“物美价廉”的不良资产包背后,隐藏着消金公司提前“拆弹”的风险逻辑。加速不良资产处置有助于优化资本结构,降低潜在风险敞口。

博通咨询资深分析师王蓬博指出,在当前环境下,消费金融机构加速不良资产处置能更好地应对市场波动与监管要求。招联首席研究员董希淼也认为,批量转让有助于消费金融公司减轻无效资本占用,促进消费和内需。

地方AMC接盘力量升级

在消金公司转让规模持续扩大的背景下,地方AMC成为主要受让方。银登中心数据显示,截至2024年末,地方AMC共受让不良贷款未偿本息1639.5亿元,占全年成交规模的七成。

随着市场扩大,地方AMC正从“简单清收”向“精细化运营”转型。多家地方AMC获批接入人行征信系统,这有助于解决信息不对称、信用评估滞后等难题,提高全生命周期管理能力。

接盘过程中,地方AMC与消金公司的合作流程也日趋成熟。转让完成后,双方会发布债务催收联合公告,强调用户信息处理方式。

然而,市场仍存在难点。部分地方AMC更倾向于购买对公不良资产,认为消金个贷不良资产处置麻烦。对于消费金融机构而言,批量转让也需谨慎选择受让方,以避免品牌信誉受损。

当前市场平均折扣率已接近历史低位,如何在风险出清与财务表现间取得平衡,仍是行业共同挑战。

(不良贷款转让业务参与主体结构图片来源:银登中心)

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。