AI+新材料:专利申请激增,驱动产业创新

AI导读:

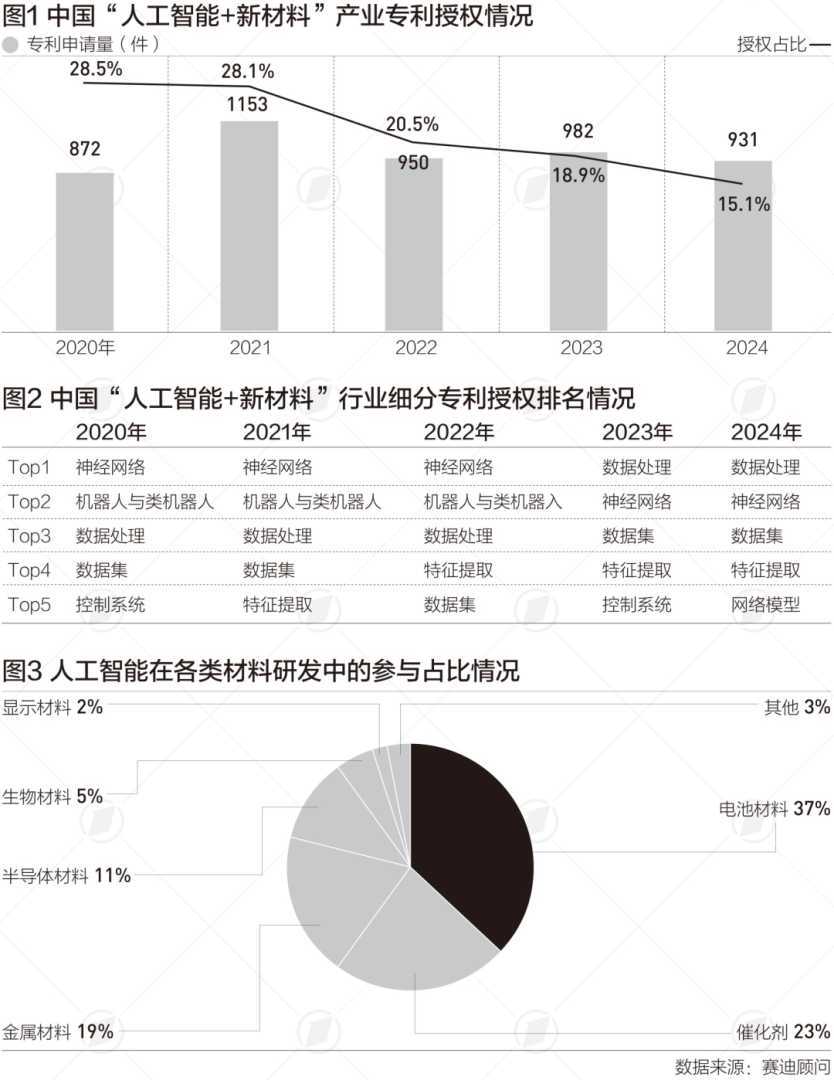

赛迪顾问报告显示,2020至2024年间,“人工智能+新材料”领域专利申请数量持续增长,AI技术在材料科学中应用愈发成熟。报告指出,尽管授权比例下降,但专利申请快速增长表明行业创新活力旺盛。同时,工信部发布方案明确新材料大数据中心建设目标,预计2025年中国新材料产业市场规模将达10万亿。

随着人工智能的广泛应用,“AI+”已成为新材料研发的关键动力。赛迪顾问近期发布的“中国人工智能赋能材料研发全景洞察”报告显示,2020至2024年间,“人工智能+新材料”领域的专利申请数量持续增长,AI技术在材料科学中的应用愈发成熟,尤其在催化剂、电池材料、金属材料、半导体四大材料领域展现巨大潜力。

报告指出,2020至2022年,“人工智能+新材料”细分领域的专利集中度保持稳定。然而,自2023年起,机器人与类机器人的研究热度有所下降,而数据处理和数据集的关注度则不断提升。尽管专利申请数量大幅增加,但授权比例却呈现下降趋势。这主要是因为AI与材料科学的交叉领域技术复杂度较高,部分申请可能因抢占技术先机而提交,技术尚不成熟,难以通过审查。尽管如此,专利申请的快速增长仍表明该行业创新活力旺盛。

从产业链上下游来看,“人工智能+新材料”以材料数据库建设为上游基础,通过整合高通量实验和文献挖掘形成多源数据。中游则依托融合物理模型与机器学习算法的智能设计系统,发展出涵盖特征工程、生成式模型和跨尺度仿真的AI计算平台,并借助云智算与自主实验室实现“预测—实验—优化”闭环迭代。下游则深度赋能新材料发现与设计、材料性能优化与智能制造,逐步形成“数据驱动算法优化、算法指导计算验证、计算引导实验突破”的全链条创新范式。

AI之所以聚焦上述四大材料领域,主要是因为新能源、高端装备、电子信息等下游领域成为核心驱动力。例如,在催化剂领域,利用人工智能精准预测催化剂活性位点与构效关系,优化贵金属负载量及载体结构。在石化行业,AI辅助设计的高效加氢催化剂使产率提升15%以上;在环保领域,AI开发的低温SCR脱硝催化剂降低能耗20%,推动绿色化学进程。

从区域布局来看,各区域已形成差异化发展路径。华北聚焦顶层设计与核心模型,华东深耕产业应用,中南依托算力与算法优势。华北致力于“人工智能+新材料”融合创新,打造数据基建与产业深度融合的闭环生态,引领全国产业发展;华东则以产品为导向,建设高通量实验室,重点突破光刻胶原料、固态电解质等关键材料,支撑高分子树脂、合金、无机材料、有机化合物垂类模型开发;中南则依托算力算法优势,短期攻关建设材料基因工程平台、测试验证平台及大数据中心,强化公共检验检测能力。

去年,工信部等三部门发布的《新材料大数据中心总体建设方案》明确了分阶段目标:2027年前建成“1+N”架构(1个主平台、N个数据节点),实现30个以上数据节点、30项以上算法工具、20种以上应用示范;到2035年,新材料大数据中心体系全面建成并稳定运行,实现全国材料领域数据的汇聚、处理和开发,数据规模进入国际第一梯队,形成数据驱动的材料创新发展范式。

据工信部数据,2025年中国新材料产业市场规模将达到10万亿,复合增长率为13.5%。预计到2035年,我国新材料产业的总体实力将跃居全球前列。同时,中投顾问产业研究院发布的数据显示,2020年至2025年,中国AI材料科学CAGR(年均复合增长率)预计将达36.76%,材料企业将逐步采用材料基因组模式进行新材料研发,以替代传统研发模式。长期来看,中国AI材料科学市场规模或达万亿级别。

然而,报告也指出我国新材料数字化研发存在的问题,如材料计算模拟软件的发展与国外存在差距,缺乏通用成熟的材料数据库以及支撑材料创新的高通量计算基础设施。以电池材料设计为例,从原子尺度的掺杂模拟到宏观尺度的充放电性能预测,需在多款软件间切换,数据转换耗时占研发周期的40%以上。此外,缺乏实验数据反向验证模块,难以形成“模拟—实验—优化”的闭环研发体系。

报告建议,应构建全方位、一体化的高质量数据资源体系,实现对关键材料的全面覆盖,彻底打通材料研发、生产及应用各环节的数据流通渠道,确保数据的高质量与高可靠性。同时,强化行业内数据交换共享理念,破除数据市场化交易过程中的瓶颈,通过科学合理的方法确立数据定价机制,促进数据要素在市场中自由流通、高效配置,激发数据的经济价值。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。