可转债基金领涨债基,长期表现稳健但需注意估值风险

AI导读:

可转债基金今年以来表现亮眼,超9成取得正收益,领涨其他债基。可转债基金具备股债双重特性,长期表现稳健。但需注意估值水平过高及债券市场投资者“止盈”压力,短期应规避溢价率偏高品种。

今年以来,权益市场结构性行情显著,主动权益基金收益分化,而债市在宽松货币政策下整体呈现“小牛”行情,多数债券型基金实现正收益。其中,可转债基金表现尤为亮眼。

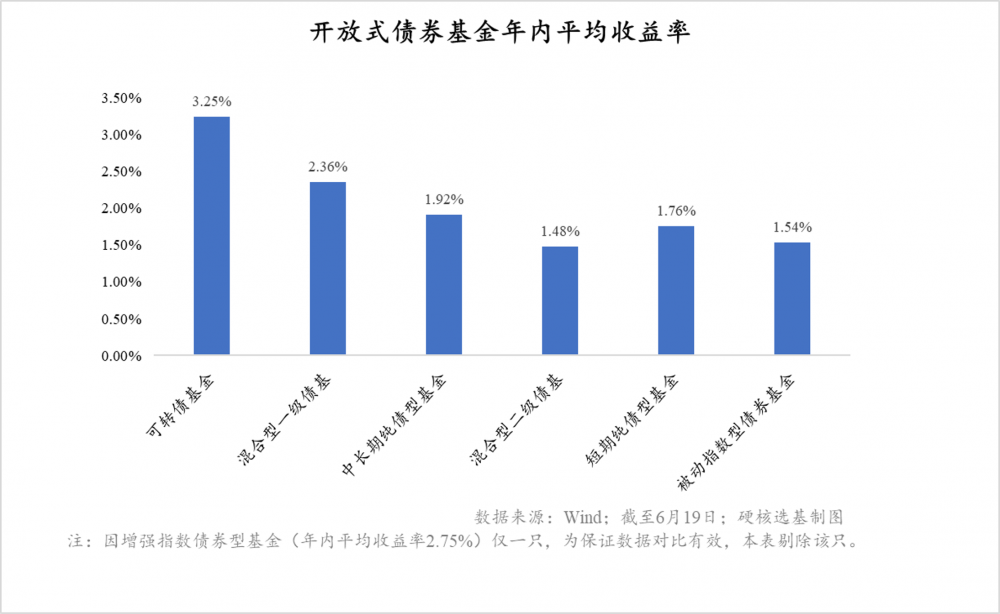

数据显示,截至6月21日,超9成可转债基金取得正收益,平均回报达3.25%,领涨其他债基。若以6月16日为截止日期计算,年初以来,可转债基金平均收益率高达4.39%。

招商证券指出,6月以来转债抢跑明显,转债估值抬升,但权益市场上行周期预计估值压缩幅度不大。可转债基金具备股债双重特性,长期表现稳健,近3年年化收益均值为5.76%,成立以来平均年化收益率达到7.92%。

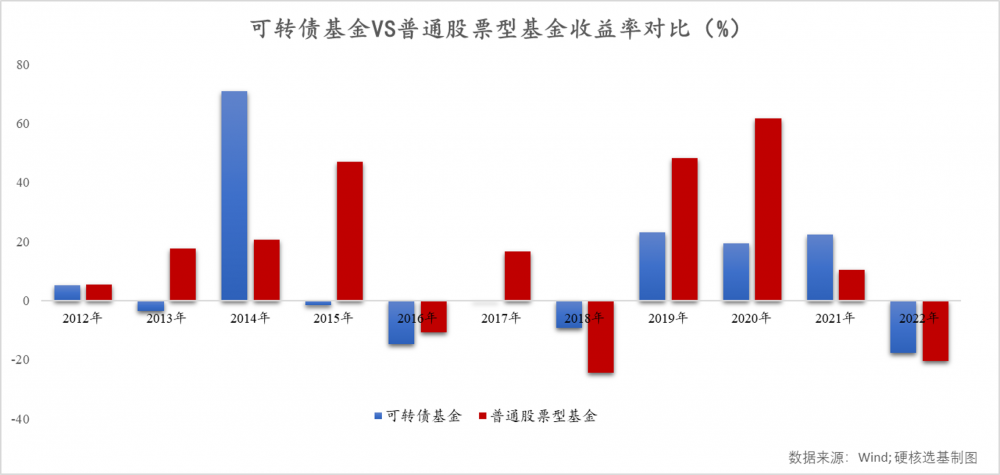

中证转债指数与转债债基指数长期表现优于沪深300指数,转债债基波动率更低。可转债基金在单边下跌的熊市及流动性驱动的牛市早期可能跑赢普通股票型基金,而在单边走强的牛市或大盘风格领先的结构性行情中,表现则不如股票型基金。

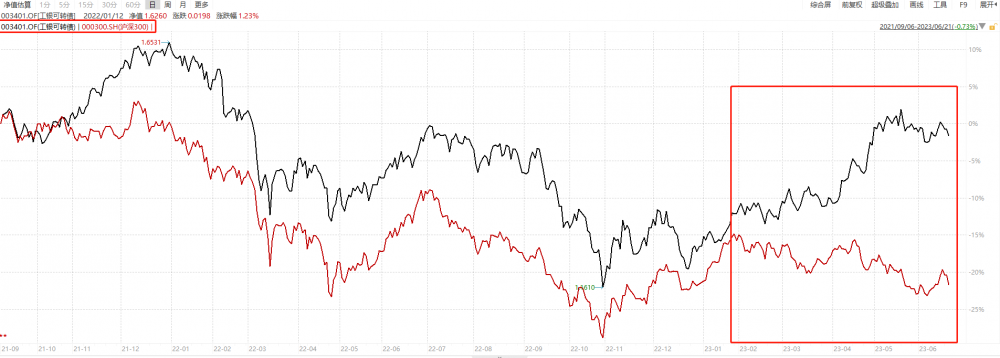

工银可转债基金重仓“中特估”,年内收益位列债券基金和可转债基金涨幅榜第一。基金经理黄诗原在一季报中提到,考虑到对经济相对乐观预期及股票市场估值低位,维持较高权益仓位,同时保持股票相对超配而转债相对低配。

南方昌元可转债、融通可转债等基金长期回报排名靠前。虽然可转债基金整体表现不错,但该类基金仍相对小众,总规模较小。当前,可转债需留意估值水平过高及债券市场投资者“止盈”压力。

光大证券分析师指出,高价、高估值转债在结构性行情中可能出现较大回撤,而超低价转债可能面临流动性不足。部分债券基金净值回调,多只债券基金发生大额赎回。招商证券建议短期规避溢价率偏高品种,及时止盈。

中信证券则建议把握市场成长主线,聚焦核心标的,同时关注高温天气带来的主题行情。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。