华为2024财报发布:营收大增,AI布局引领未来

AI导读:

华为发布2024年财报,全球销售收入达8621亿元人民币,净利润626亿元。公司加大AI布局,鸿蒙生态取得历史性突破,半导体业务升级。华为在AI时代的关键赛道上率先卡位,未来增长潜力巨大。

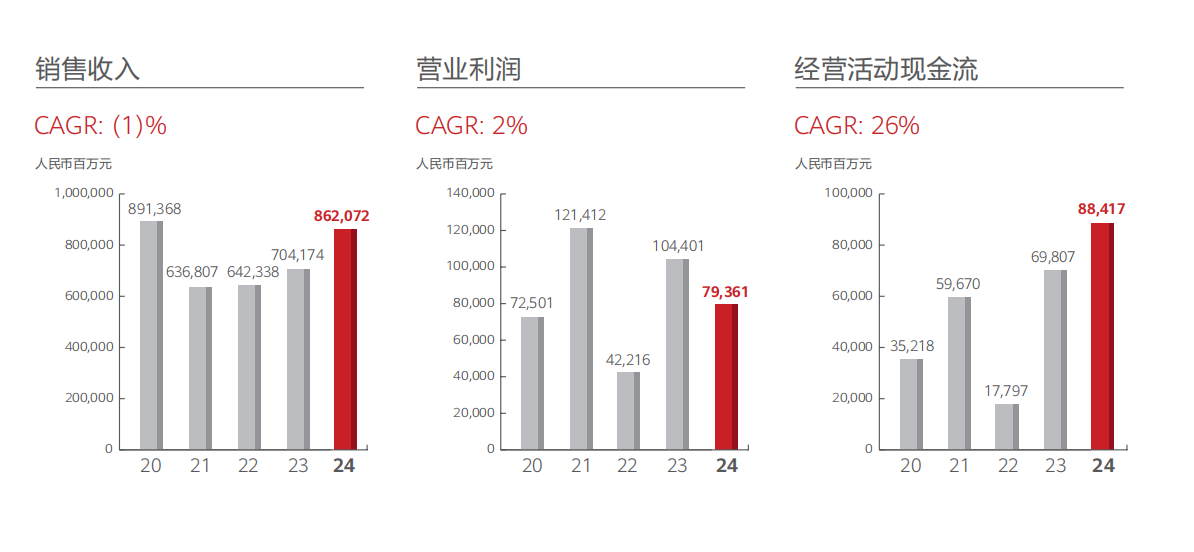

3月31日,华为发布2024年财报。报告显示,华为2024年实现全球销售收入8621亿元人民币,净利润626亿元人民币;经营活动现金流为884.17亿元,同比增长26.7%。

对比来看,2024年营收同比增长22.42%,2023年为7042亿元,核心板块上终端业务持续恢复增长;净利润则同比减少28.05%,2023年为870亿元。2023年净利润颇高的原因是华为处置子公司及业务形成的金融工具的公允价值变动为558.53亿元,导致对比基数较高。

目前,华为的体量已基本恢复到2019年、2020年的高峰时期。2020年华为的营收为8914亿元,时隔5年,华为重回8500亿元以上的区间。

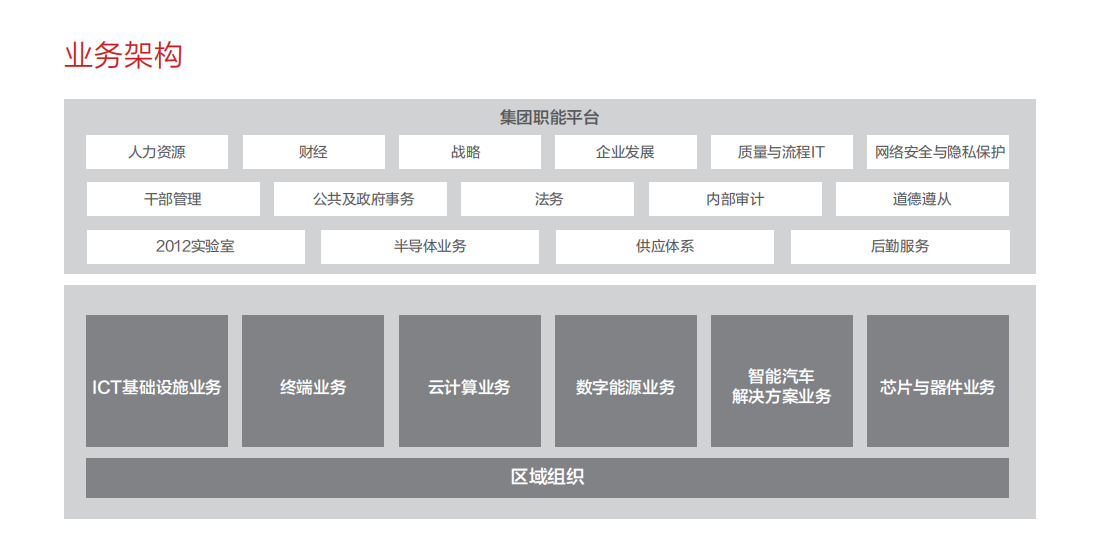

公司架构上,华为在集团职能平台中新增了“半导体业务”,由海思升级而来,和2012实验室、供应体系等并列。在区域组织的核心六大产业上,华为将原先的海思更名为“芯片与器件业务”,从中能看到华为的最新布局和技术实力。

整体业务方面,华为联接产业克服行业投资周期低谷,经营结果稳健;计算产业抓住AI机会取得较大增长;终端重回增长快车道,鸿蒙生态取得历史性突破;华为云持续优化业务结构;数字能源坚持质量优先;智能汽车解决方案首次实现当年盈利。

谈及未来布局,华为轮值董事长孟晚舟指出,未来10年AI算力的需求持续提升,将是巨大机会。未来三年,华为要加大战略纵深投入,错位发展,在根技术上压强式投入。华为将通过“天水计划”“地水计划”和“太平洋计划”,抓住智能时代的战略机遇。

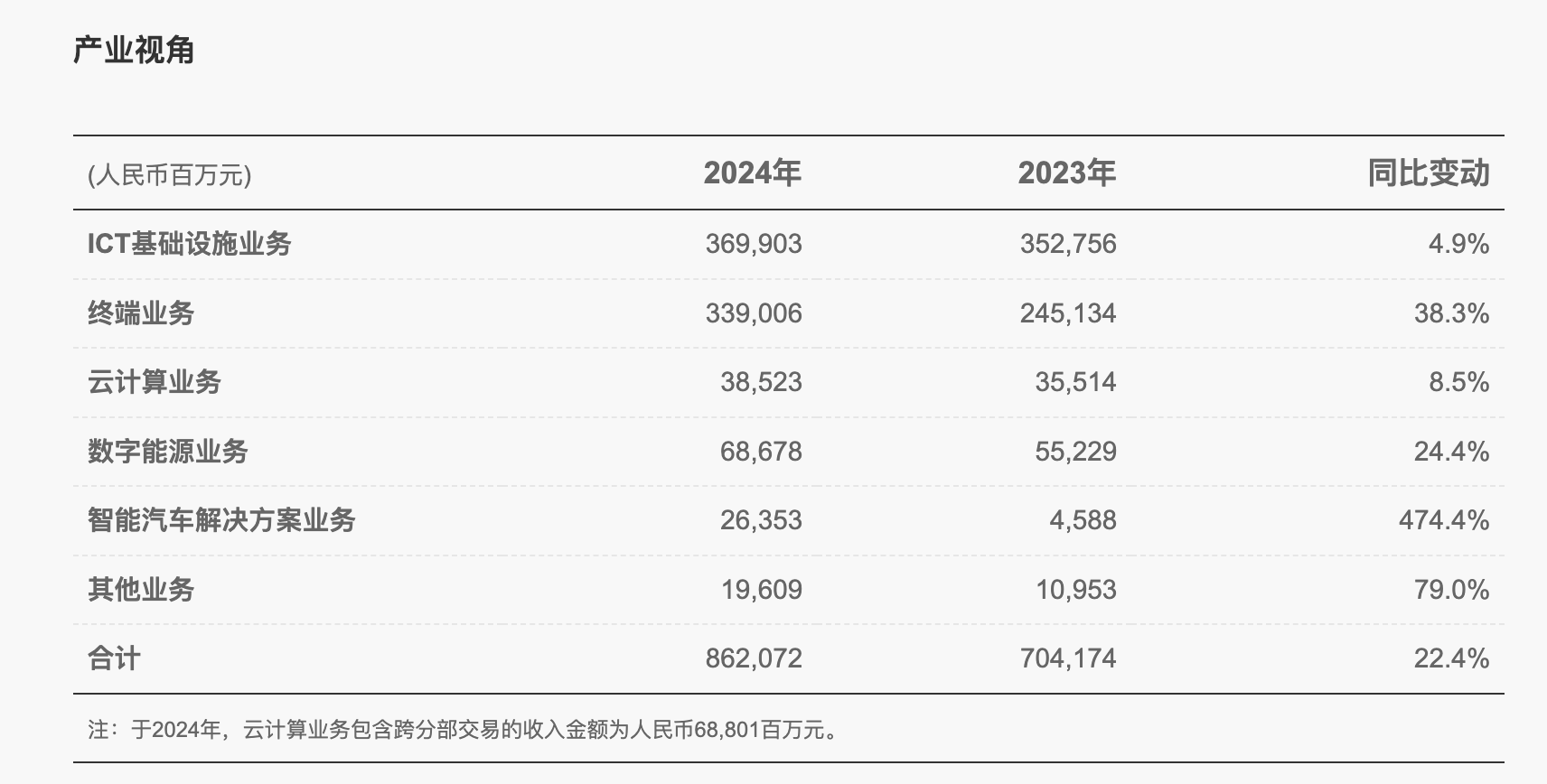

近两年来,华为从产业视角公布各业务营收,分别披露ICT基础设施业务、终端业务、云计算业务、数字能源业务、智能汽车解决方案业务的业绩。而芯片与器件业务,则从未公布相关数据。

具体来看,披露的五大核心业务均有不同程度增长,带动了华为整体营收回到高点。其中,营收占比最高的是ICT基础设施业务(约占总营收的42.91%)和终端业务(约占总营收的39.32%),终端的大幅增长进一步推升了华为的营收规模。

2024年,终端业务营收3390.06亿元,同比增长38.3%,受益于手机业务和汽车业务的快速成长。根据Counterpoint数据,2024年第四季度,华为位居国内市场份额榜首,销量同比上涨15.5%。

汽车业务上,财报显示,鸿蒙智行的问界、智界、享界、尊界“四界齐发”,全年交付量超43万辆,连续5个月蝉联中国高端市场成交均价第一。

ICT基础设施业务2024年营收为3699.03亿元,同比增长4.9%。咨询机构DellOro Group数据显示,2024年全球电信设备市场,华为以31%的市场份额排名第一。

2025年,业内认为AI将为通信行业带来增量。随着5G-A与AI技术进一步融合,在移动AI时代,通信网络将迈向智能化新阶段。

智能汽车解决方案业务2024年营收263.53亿元,同比大幅增长474.4%,并且首次当年盈利。华为云和数字能源业务,都同比增长24.4%。其中,华为云实际实现销售收入688亿元,海外公有云收入增长超过50%。

新命名的芯片与器件业务,主要面向智能终端、家电、汽车电子等行业提供解决方案。海思正式从2012实验室独立并升级,直接定位为“半导体业务”,成为一级部门。

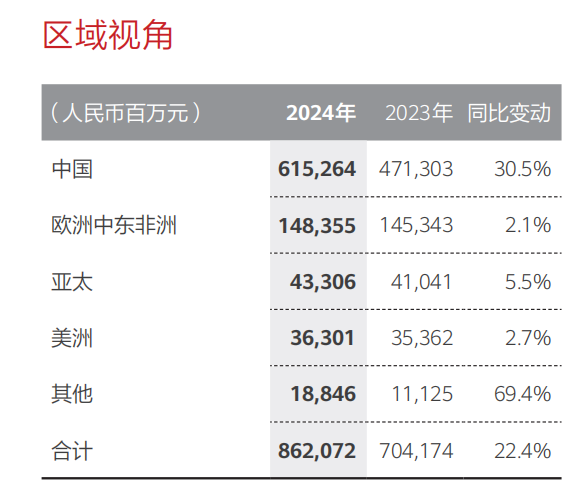

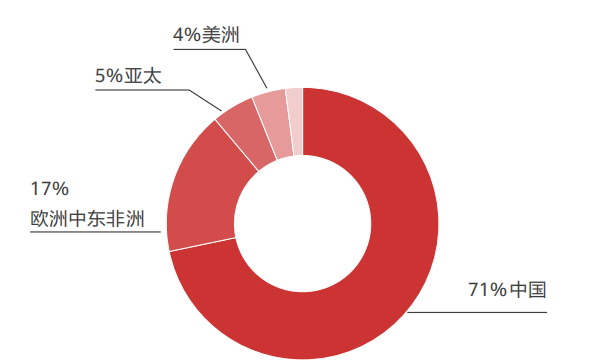

华为在全球市场也在复苏。尤其是中国市场,2024年营收同比增长30.5%,占总营收的71%。

回顾2024年,华为继续恢复业务、保持增长。研发方面,华为2024年研发投入达到1797亿元人民币,约占全年收入的20.8%。

孟晚舟强调,未来10年AI算力的需求持续提升。最近1—2年是AI终端格局形成关键期。对于华为而言,新的联接将为各项业务带来新的增量。

华为近年启动了“天水计划”“地水计划”和“太平洋计划”,欲寻找新的流量活水和市场空间。在云和计算业务方面,华为一直在构建算力底座。华为云发布了AI-Native云基础设施架构CloudMatrix。

在AI终端领域,华为在软硬件上不断进阶,尤其是在鸿蒙生态上。鸿蒙系统的应用生态在迅速拓展,已上架的鸿蒙原生应用及元服务超过2万个。

整体而言,华为以万亿级研发投入,在AI时代的关键赛道上率先卡位。面对全球产业链重构与AI浪潮的双重冲击,华为选择在根技术上“压强式投入”。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。