债市“暖意”十足,债基收益却大相径庭

AI导读:

8月以来,权益市场持续回调,债市却延续强势,中债-总财富指数年内涨幅达3.74%。但同样名为“债基”,收益却大相径庭,投资者需从实际需求出发,选择符合自己需求和偏好的基金。

摘要 自8月份以来,权益市场经历持续回调,而债市则继续展现其强劲势头,中债-总财富(总值)指数年内涨幅已达到3.74%。与股市的疲软相比,债市无疑散发出“温暖”的气息。

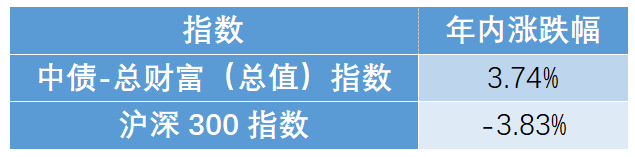

8月以来,权益市场持续回调,债市却延续了此前的强势,中债-总财富(总值)指数年内涨幅达3.74%,股市的低迷更加凸显了债市的“暖意”。

代表股债两市表现的指数年内涨跌幅情况

数据来源:Wind,统计时间为2023年1月1日至2023年8月24日。

然而,一些细心的投资者发现,尽管同样名为“债基”,自己所持有的债基却并未带来显著的收益。这背后的原因是什么呢?

01、同样名为“债基”,收益却大相径庭

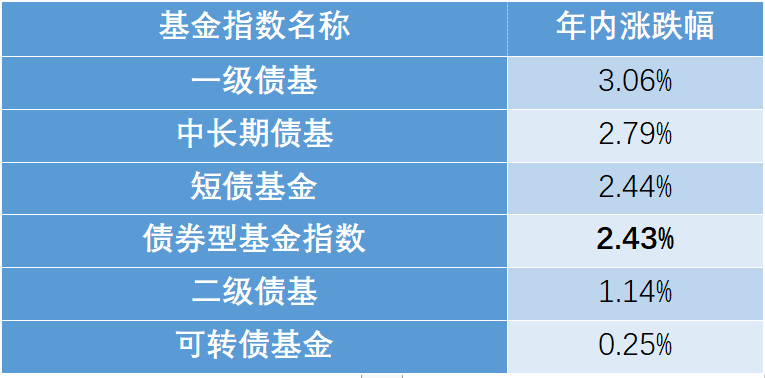

从Wind基金投资类型指数来看,一级债基、纯债基金(包括中长期纯债基金和短期纯债基金)的表现优于债基指数,而二级债基和可转债基金则明显落后于债基指数。

各类债券基金年内涨跌幅情况

数据来源:Wind,统计时间为2023年1月1日至2023年8月24日,涨跌幅数据基于万得短期纯债基金指数、中长期纯债基金指数、万得混合型一级债基指数、万得混合型二级债基指数和可转债基金指数进行计算。

具体到基金产品,业绩差异更为显著。根据Wind统计,截至8月23日,在994只有业绩可查的二级债基中,有288只年内收益为负,占比高达29%。

02、为何会出现这种情况?

暂且不论基金公司和基金经理的投资能力,不同类型的基金本身就存在收益差异。其中,是否涉及股票投资是造成债基业绩差距大的主要原因之一。

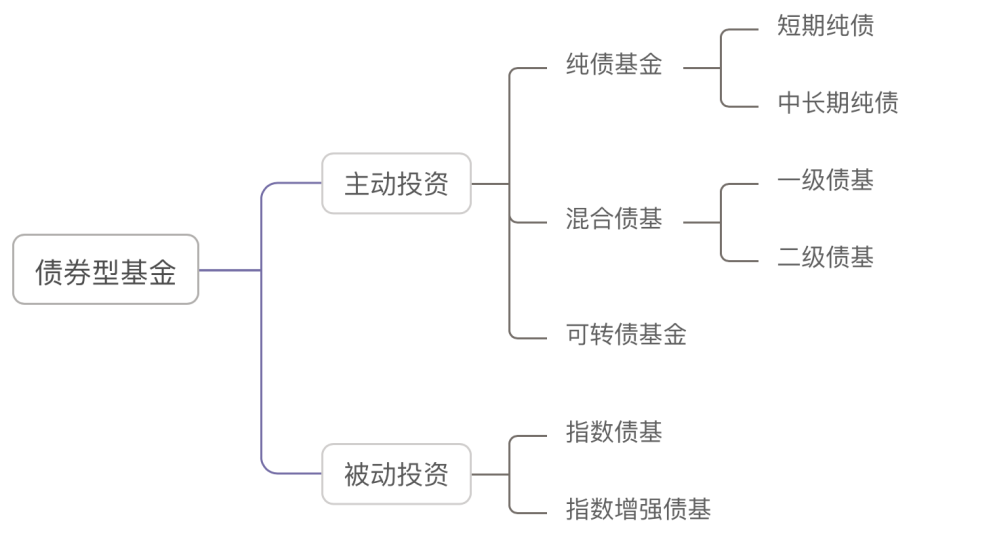

按证监会规定,债券型基金需将80%以上的基金资产投资于债券,根据投资方式和投资范围,债券型基金可分为以下几类:

债券型基金分类

在主动投资的债基中,不投资股票的纯债基金(包括短期纯债和中长期纯债)的风险等级相对较低,波动也较小;一级债基可以投资少量可转债,因此风险和收益预期略高于纯债基金;二级债基则有小部分仓位(不超过20%)可以投资股票,风险收益预期更高。

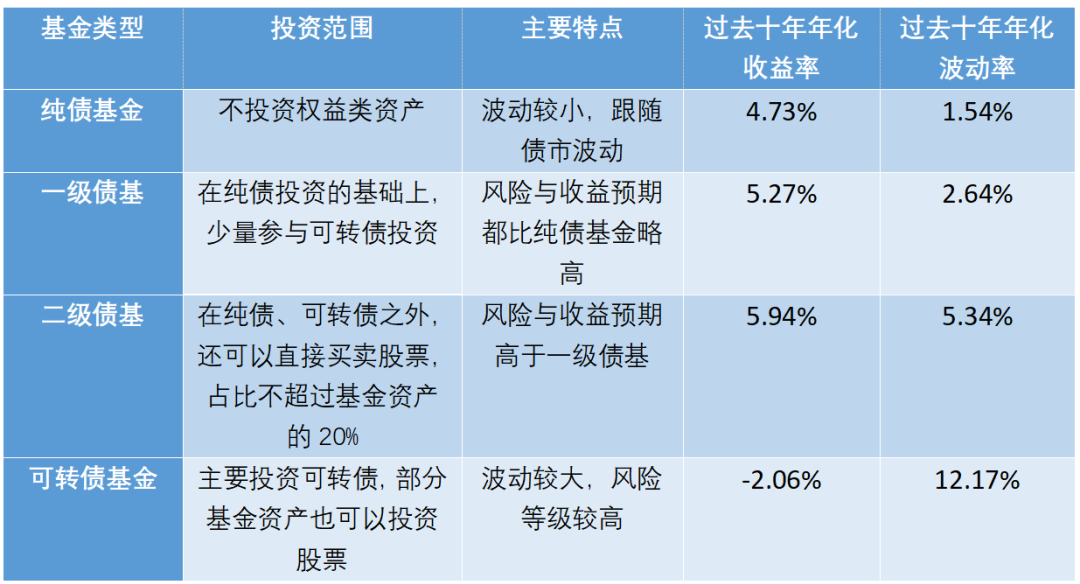

主动投资类债基投资范围及收益表现

注:数据来源:Wind,统计时间为2013年8月25日至2023年8月24日。年化收益率和波动率数据基于万得中长期纯债基金指数、万得混合型一级债基指数、万得混合型二级债基指数和可转债基金指数进行计算。

由此可见,股票类资产占比越高,基金受股票市场的影响就越大,波动率也会相应增加。这也与上文提到的“各类债券基金今年以来涨跌幅”表格相吻合。在今年股市表现不佳的情况下,不投资股票的一级债基和纯债基金表现更佳,而二级债基和可转债基金则相对较弱。

然而,股票资产在债基中的作用需要辩证看待。如上图所示,从长期维度来看,拥有股票加持的二级债基指数虽然波动较大,但年化收益率也更高。

因此,投资者在选择债基类型时,应从实际需求出发。只有充分了解基金的定位和风险特征,才能选出符合自己需求和偏好的基金。祝愿大家都能找到心仪的债基!

(文章来源:富国基金)

(责任编辑:93)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。