股市震荡下的固收类基金投资攻略

AI导读:

本文介绍了在股市震荡背景下,固收类基金作为避险工具的必要性和投资攻略,包括不同类型债基的差异、市场利率环境对债基投资的影响以及挑选适合自己的固收类基金的方法。

2024年开年,A股市场遭遇震荡,市场情绪趋于紧张。在此背景下,投资者纷纷探寻“避险”之道,固收类基金成为关注的焦点。

从长期财富管理的角度来看,配置固收类基金确实具备一定的必要性。固收类基金主要投资于债券,债券可以生息,所以长期有望获得持续向上的较好回报。例如,一只两年期的债券,票面金额100元,票面利率为3%,每年付息一次,持有至到期不仅能收回本金,还能获得固定的利息收益。这正是债券投资被称为“固定收益投资”的原因。

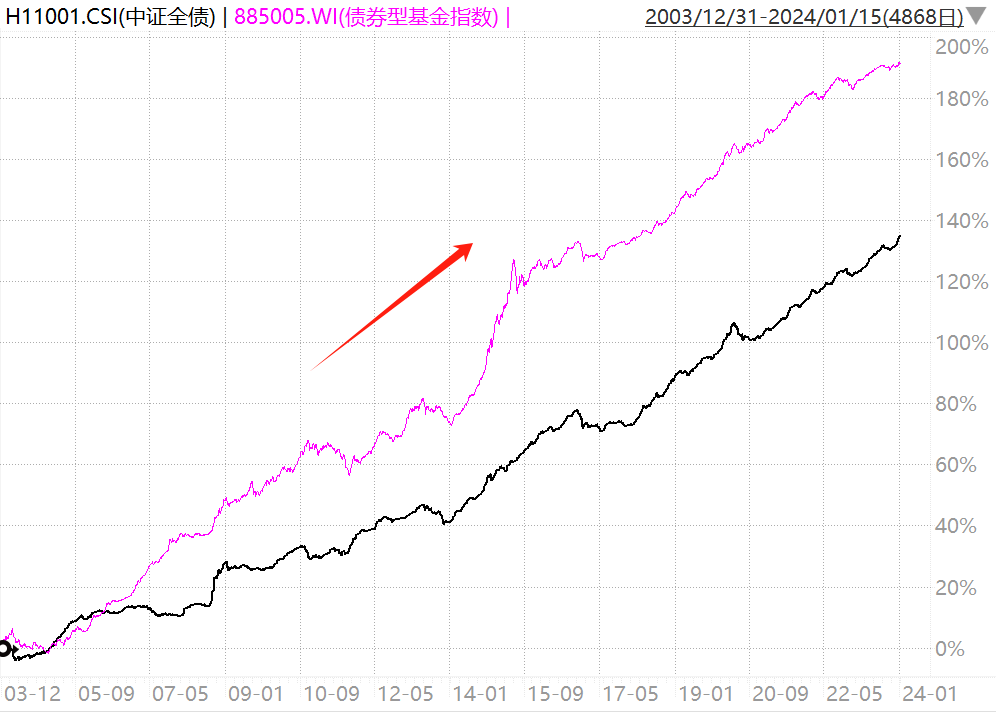

据统计,从2004年至今,中证全债指数屡创新高,实现了4.5%的年化收益率。而代表公募债券型基金整体走势的万得债券型基金指数年化收益率更是高达5.6%,这对于追求稳健的长期投资理财资金来说,确实具备较强的吸引力。

(来源:Wind,统计区间2003-12-31至2024-1-15,指数历史业绩不预示未来表现,不代表基金产品表现)

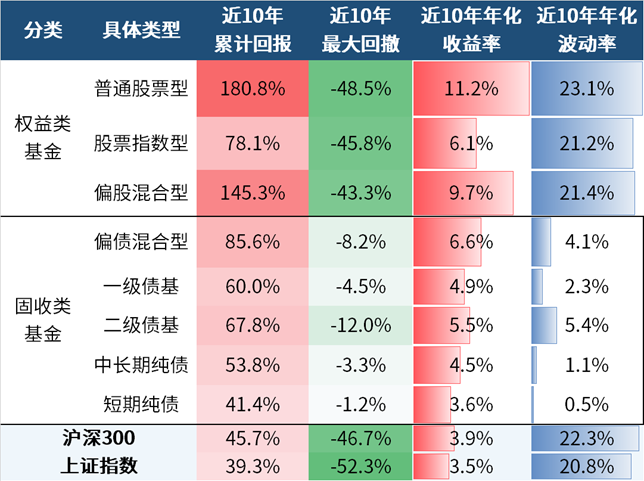

此外,固收类基金的“震感”相对较低,可以作为资产配置中的“压舱石”。虽然其爆发力不及权益类基金,但表现更为稳健,能够带来“细水长流”的持基体验。而且,大多数固收类基金的长期业绩并不逊色于沪深300、上证指数等主流股票指数。

(来源:Wind,截至2023-5-31,收益率和最大回撤指对应的万得基金指数表现。指数历史业绩不预示未来表现,也不代表具体基金产品表现。)

当然,在配置固收类基金时,也需要关注沪深300以风险溢价衡量的股债性价比。当前,该指标已经处于近十年来91.6%分位点的高位,说明股票的性价比可能更高。因此,在布局债基时,不妨更多基于资产配置的视角,例如进行股债均衡配置。

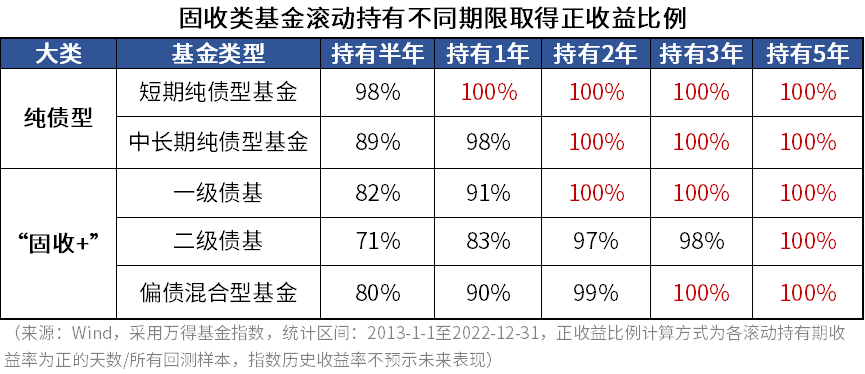

然而,债基并非一概而论,不同类型的债基可能存在显著差异。投资者在配置时,需要仔细辨别。从近十年的业绩回报来看,偏债混合型基金、二级债基、一级债基、中长期纯债基金和短期纯债基金的年化收益率依次递减。投资者应根据自身需求选择合适的债基类型。

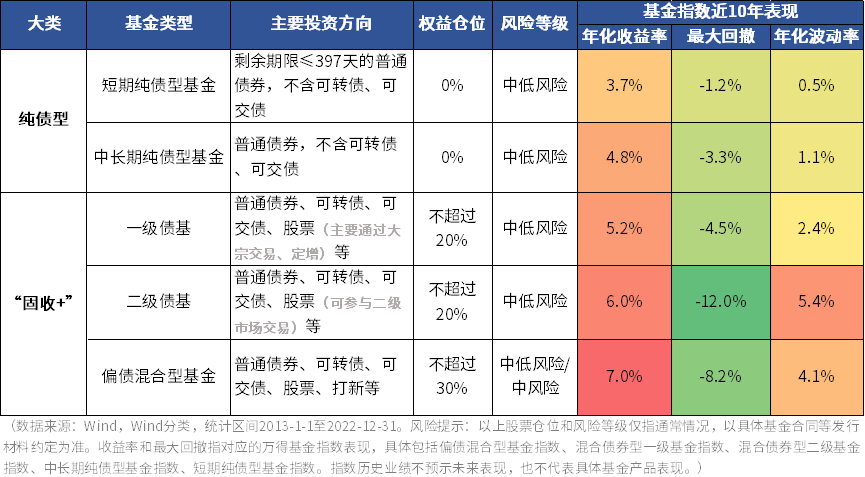

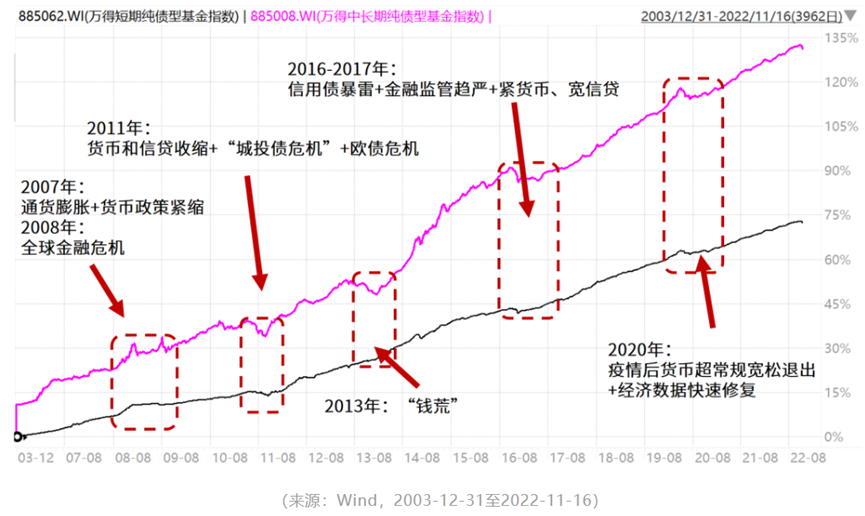

纯债型基金持仓均为普通债券,不含权益,波动较小,年化收益率高于常见的货币基金或银行理财,适合作为“防御型”底仓配置。但需注意,纯债型基金的主要风险是“踩雷”,即买到违约债券。如果纯债基金短期亏损,但并未“踩雷”,则无需过于担心,我国债市向来熊短牛长,时间能够熨平波动。

“固收+”基金则以债券打底,旨在获得稳定债券收益的同时,通过配置权益资产来博取业绩弹性。这类产品进可攻退可守,成为对抗通胀的较好选择。但投资者在选择时,也需关注其定位是“稳健”还是“激进”,高收益往往伴随着高风险。

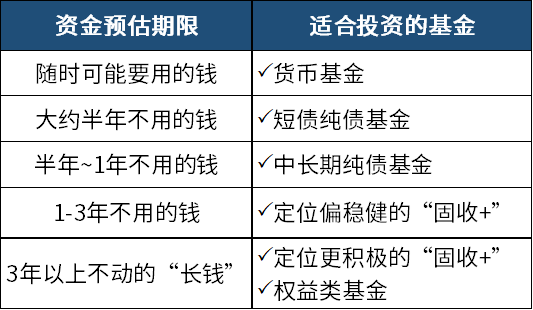

在挑选适合自己的固收类基金时,投资者需结合自身投资目标、观察市场利率环境以及判断具体产品的投资价值。一笔长期不动的资金,如果全部购买货币基金或短期债券基金,可能会损失获得更高收益率的机会;同样,“短钱长投”也是误区。投资者应根据风险偏好和投资期限进行搭配。

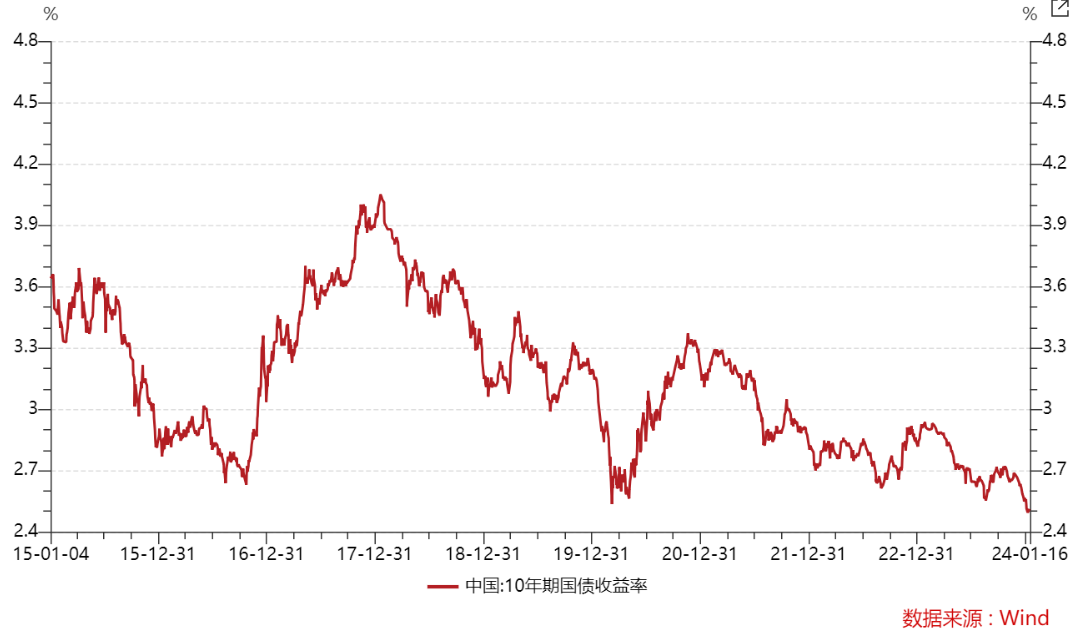

同时,市场利率环境也是影响债基投资的重要因素。在利率高位时,可考虑投资中长期债券基金;在利率低位时,则可投资中短期债券基金。此外,还需关注基金公司的实力,大型基金公司的投研团队在债券投资方面具备相对优势,能够更好地把控风险。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。