债市暖意融融,纯债基金魅力尽显,降息影响几何?

AI导读:

自2023年以来,债市明显走强,10年期国债收益率创近20年新低。纯债基金展现出强大吸引力,业绩表现亮眼。超预期降息对债市产生直接影响,但债市长期向好的趋势仍然不变。

自2023年以来,相较于股市的寒风凛冽,债市却显得春意盎然。岁末年初之际,债市显著走强,10年期国债收益率更是一度跌破2.4%,创下了近20年来的新低。尽管春节后A股市场强劲反弹,但债市依然保持攀升态势。

Wind数据显示,中证全债指数自去年10月下旬探底后,便开启了持续上涨之路。今年以来,更是不断刷新历史新高,截至目前已累计上涨1.7%,这对于债券市场而言,涨幅可谓巨大。

数据来源:Wind,截至2024/2/23

特别是2月20日,央行授权全国银行间同业拆借中心公布降息消息,5年期以上LPR调整为3.95%,较前值大幅下行25个基点,调降幅度堪称“历史之最”,远超市场预期。这一降息举措对债市产生了直接影响,当日银行间主要利率债收益率普遍大幅下滑。

面对债市的持续走强,投资者不禁要问:债券牛市能否继续上演?后期应如何配置?超预期降息又将如何影响债市走向?

债牛行情持续,纯债基金大放异彩

2023年权益市场波动频繁,相比之下,债券资产整体表现出色。根据Wind数据,中证全债指数2023年年度涨幅高达5.23%!今年开年以来,债市依然“顺风顺水”,截至2月20日收盘,中证全债指数2024年以来已累计攀升1.52%,开门红行情持续。

(数据来源:Wind,截至2024.2.20)

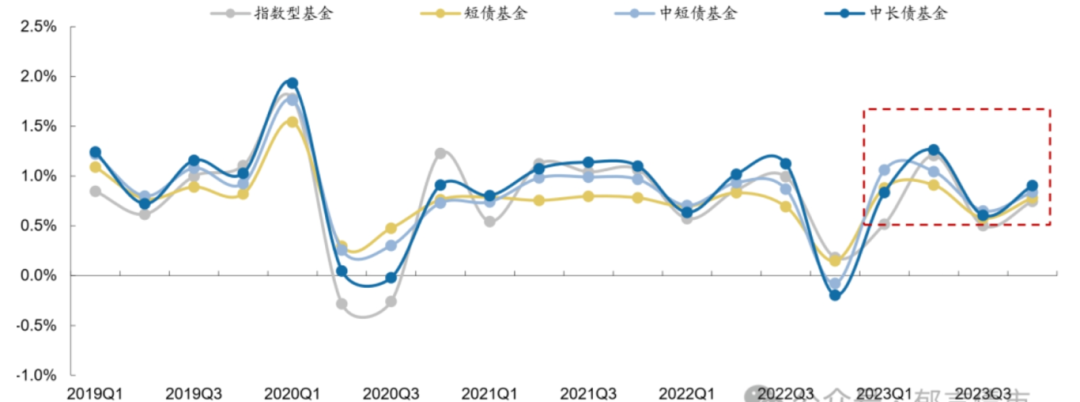

在债牛行情的推动下,纯债基金展现出强大的吸引力,各类纯债基金的业绩普遍回暖。2023年,各类纯债基金的季度收益中枢均稳定为正,为投资者带来了可观的回报。

数据来源:Wind,截至2023.12.31;资料参考:广发证券《23Q4纯债基金规模高增》

亮眼的业绩表现也推动了纯债基金规模的稳步提升。一季度纯债基金规模企稳,二、三季度大幅扩容,四季度再创新高。截至2023年末,纯债基金规模较2022年末增加了14938亿元,同比增长23.3%。

(数据来源:Wind,截至2023.12.31,广发证券)

债市走牛背后的原因

从理论上讲,市场利率的下降会推动债券价格的上涨。而我国市场利率的持续走低,正是债券市场迎来小牛行情的主要原因之一。

此外,国债收益率的强势下行还与流动性环境的边际转松、配置盘的“抢跑”、股债“跷跷板”效应等因素有关。具体来说,央行公开市场操作的加码、财政存款的投放以及年初的降准等措施释放了万亿流动性,带动银行间资金利率明显转“松”;保险等机构在年底加码配置长端利率债;年初股市表现相对平淡也影响了市场情绪,导致10年期国债收益率累计下行超过15BP。

(国金证券)

降息对债市的影响

此次LPR的下调对债市产生了较为直观的短期反馈。2月20日降息当日,银行间主要利率债收益率普遍大幅下滑。然而从中期来看,降息对债市的影响将更为复杂。

一方面,由于债券价格与市场利率呈反方向变动,LPR利率的下调将使得利率中枢整体下移,从而利好债券价格的表现。

另一方面,LPR的下调通常会释放“宽信用”信号,进而推动实体融资规模的增长。信用扩张增加的资金需求可能对债市形成挤压。

短期内,LPR的下调伴随其他一系列稳增长政策可能会对债券市场形成一定的冲击。另外,1月政府债发行进度不及预期,2、3月有追进度的可能,这也将在供给侧对债市构成短期压力。然而从中国长期经济结构调整以及市场投资者配置需求等中长期因素来看,债券市场整体仍处于较为有利的环境中,长期向好的趋势仍然不变。

一方面,货币政策依然稳健偏松,持续利好债市。1月PMI及通胀数据显示经济动能依然偏弱,5年期LPR超预期调降显示政策层面稳定需求和预期的信心。货币政策稳健偏松的基调未变,未来MLF利率依然有较强的调降预期,这将为债市提供有利的投资环境。

(资料参考:山西证券《5年期LPR调降不改债市顺风环境》,2024.2.21)

另一方面,“资产荒”下,债市出现持续性调整的概率较低。经济增长弹性放缓、需求修复平缓导致资金易滞留金融体系,叠加地方化债推进等因素,或阶段性加剧“资产荒”。在此背景下,当收益率出现一定调整后,机构的“买债”热情或再度被点燃。

(资料参考:国金证券《债市,调整的风险有多大?》,2024.2.21)

短期或有波动,但长期仍有支撑

我们常说,没有一种资产是永远上涨的,波动性永远存在,这对于债券市场也同样适用。在债市走牛了一段时间后,一些投资者开始担心“部分获利盘离场”对债市的影响。

但一般而言,债券的调整通常呈现出“上有顶、下有底”的形态。以短债基金指数为例,回顾近10年的走势,每一次大的回调持续时间相较于股市都要短很多,并且每次回调后都慢慢迎来了修复。如果短期内调整较多,未来一段时间出现反弹的几率比较大。

数据来源:Wind;指数过往业绩走势不代表未来表现,不代表投资建议。

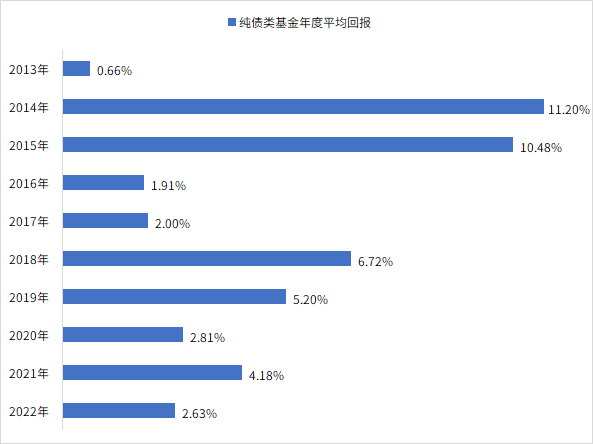

从数据上看,近十年来纯债类基金的年度平均回报表现不俗。2013年至2022年,全市场纯债类基金均实现了正收益。特别是在某些年份,纯债基金的平均收益颇为丰厚,如2014年和2015年分别达到了11.20%和10.48%。整体上,债基为投资者创造了不错的持基体验。

(数据来源:Wind、基金定期报告,纯债类基金包括短期纯债型基金、中长期纯债型基金,截至2022.12.31)

虽然短期内债市可能面临一定波动,但在整体有利的宏观环境中,投资者应从长期视角出发,积极关注和把握债市的投资价值。从另一个角度看,即便债市出现短期调整,也为投资者提供了一个以相对较低成本买入优质资产的机会。

(文章来源:华夏基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。