政策导向稳健,债市短债受益显著

AI导读:

自9月金融支持经济高质量发展发布会以来,全面且有力的支持性政策相继出台,政策导向保持稳健,对债市短债产生积极影响。随着各项政策落实,经济数据持续改善,物价水平保持稳定,化债节奏加快。货币政策保持稳健,债市前景可期。

政策导向持续稳健,债市短债受益明显

自9月24日金融支持经济高质量发展新闻发布会以来,一系列全面且有力的支持性政策相继出台,政策导向保持稳健,对债市特别是短债产生了积极影响。9月底,多项重磅政策释放出稳增长信号,市场风险偏好显著回升,导致期债出现较大调整。然而,国庆节后,随着利多因素的逐步消化,且政策效果尚待验证,债市情绪开始回暖。

进入11月,陆续公布的数据显示经济景气度持续回升,叠加增量地方债发行预期强烈,债市上行面临压力。尽管如此,政策支持经济高质量发展的态度依然明确,为债市提供了稳定的基础。

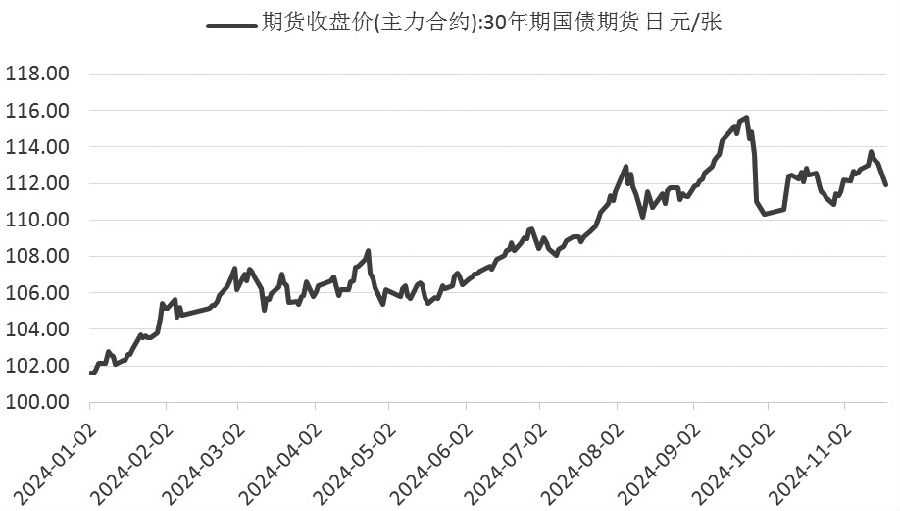

图为30年期国债期货收盘价走势,展示了债市在一定时期内的波动情况。

经济数据持续改善,政策驱动效应显著

随着各项存量政策的加快落实和一揽子增量政策的推出,我国经济数据持续改善。特别是在“双十一”促销提前及消费政策发力的推动下,10月社会消费品零售总额同比增长4.8%,远超市场预期。从消费类型来看,电商促销和消费品以旧换新共同推动了商品消费增速的提高。

同时,制造业投资继续成为经济增长的亮点。1-10月,制造业投资累计同比增长9.3%,基建投资累计同比增长4.3%。在后续政策的带动下,制造业和基建投资有望企稳,为经济增长提供有力支撑。

此外,工业生产预期向好,服务业生产指数同比增速创年内新高。制造业PMI回升至50.1%,生产经营预期指数自今年3月以来首次上涨。在一揽子政策支持下,企业部门预期率先改观,叠加国内需求回暖以及“抢出口”行为,年内工业生产有望维持平稳增长态势。

物价水平保持稳定,化债节奏加快

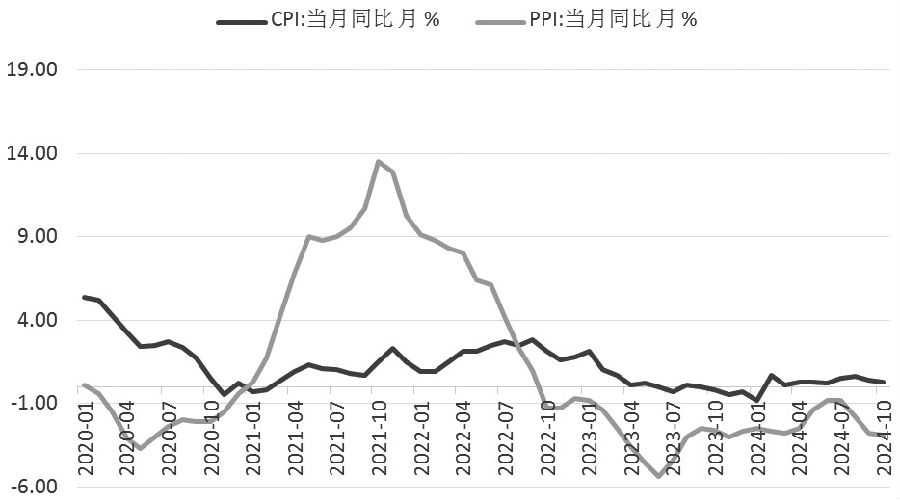

10月,CPI同比涨幅有所回落,PPI同比降幅走扩,但核心CPI涨幅扩大。食品价格走低是CPI回落的主要原因,其中猪肉、鲜菜等价格均有所下降。PPI同比降幅微扩,但环比降幅大幅收窄,受到一揽子增量政策出台和部分工业品需求向好的带动。

结合第三季度中国货币政策执行报告的表述,稳物价的重要性提升,未来有望出台降息等政策进一步呵护物价。同时,全国人大常委会会议审议批准了重大化债举措,明确增加地方政府债务限额置换存量隐性债务,并连续5年每年从新增地方政府专项债券中安排资金专门用于化债,这将显著缓释地方当期化债压力。

化债推进节奏成为当前债市的主要影响因素之一。然而,整体供给放量影响可控,流动性可能受到短期扰动,但实际资金面影响取决于央行的对冲情况。

货币政策保持稳健,债市前景可期

中国人民银行发布的第三季度中国货币政策执行报告强调,将继续坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性,为经济稳定增长和高质量发展创造良好的货币金融环境。同时,报告重提“保持流动性合理充裕”,进一步明确了货币政策的导向。

图为CPI、PPI当月同比走势,展示了物价水平的变化情况。

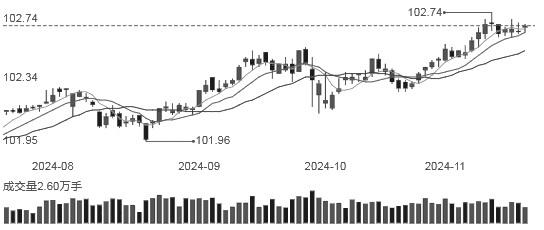

图为2年期国债期货主力合约日线,反映了债市在一定时期内的运行情况。

综上所述,后续财政政策仍有发力空间,需关注相关政策会议情况。货币政策的支持性导向不变,对债市尤其是短债的利多仍在。与此同时,一揽子政策的见效将缓解物价下行压力,预计长债将维持震荡态势。

(作者单位:新纪元期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。