转债强赎潮来临,投资者需警惕风险

AI导读:

权益市场大涨后,转债市场迎来强赎潮,10月至今已有21只转债公告强赎。部分转债即将迎来交易与转股的截止日,投资者若未及时卖出或转股将面临巨大亏损。近期强赎条款进度整体较快,需警惕转债强赎相关风险。

权益市场大涨后,转债市场迎来了一波强赎潮。据统计,自10月以来,已有21只转债公告强赎,数量远超前三季度。随着部分转债即将迎来交易与转股的截止日期,投资者若未能及时卖出或转股,将面临严重亏损。近期,转债强赎条款的触发进度明显加快,相关风险不容忽视。

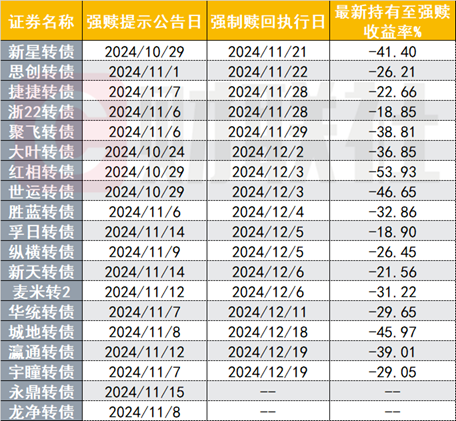

截至目前,年内至少还有19只转债待强赎。例如,新星转债已触发有条件赎回条款,公司决定行使提前赎回权,其最后一个转股日已于近日结束。同样,思创转债也将迎来最后一个转股日,投资者需密切关注。

随着A股行情的突然启动,较多转债的正股价格短时大幅上涨,触及了转债的强制赎回线。10月,单月可转债公告强赎的数量达到了年内新高,共有6只转债公告强赎。而11月至今,又有15只转债已决定强赎。目前,年内待强赎的转债中,已有17只确定了赎回执行日。

以红相转债为例,若投资者以高价买入后不进行任何操作,将面临超过50%的亏损。此外,聚飞转债、大叶转债、世运转债等多只转债的最新持有至强赎收益率均低于-30%,风险极高。沪深交易所已发布可转债交易新规,在可转债最后交易日的证券简称前增加“Z”标识,以提醒投资者及时交易。

转债强赎条款的主要形式为正股价格在规定时间内不低于转股价格的一定比例。发行人在触发赎回条件的五个交易日前需披露提示性公告,并在触发条件当天召开董事会审议决定是否行使赎回权。强赎被视为上市公司促转股的一种手段,但对公司而言,是否决定强赎需综合考量。

分析师指出,近期强赎条款进度整体较快,投资者需特别关注未转股比例较低、股权稀释率更低、大股东及管理层未减持完毕、余额较低、即将到期、信息技术和电力设备等行业、正股公司市值较小或偏大的相关转债标的。同时,也需警惕即将触发强赎的高溢价率转债。

(图片及资料来源:Choice数据,财联社整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。