SaaS市场阵痛持续,微盟有赞恢复增长待解

AI导读:

SaaS市场面临阵痛期,微盟集团和有赞的2024年业绩显示收入同比下滑。尽管两者都进行了主业聚焦和控费,但仍需证明其商业模式仍被需要。AI被视为恢复提速的良药,两者均发布了AI产品。未来,恢复增长和提高流动性是主要课题。

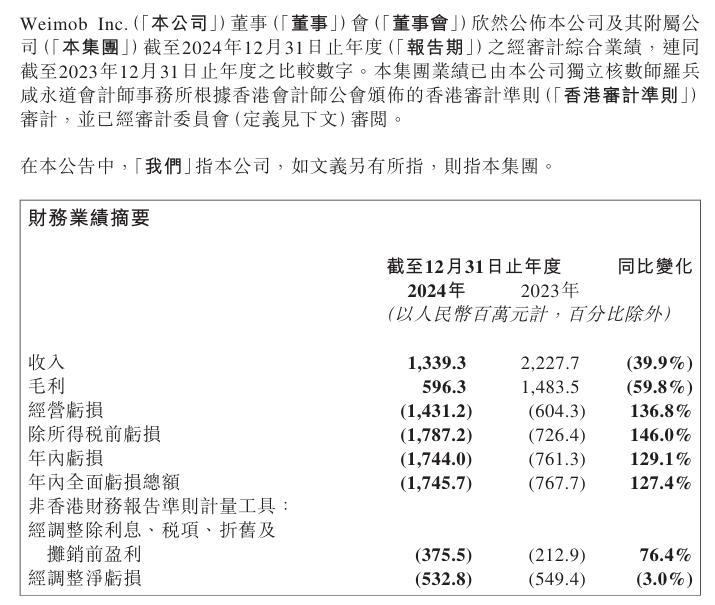

SaaS玩家们还在等待春天。3月21日,微盟集团(HK02013,以下简称微盟)公布的2024年业绩显示,其总营收为13.39亿元,同比减少39.9%,年内亏损17.44亿元,经调整净亏损为5.33亿元,同比收窄3.0%。

图片来源:公告截图

有赞(HK08083)则在前一日释出2024年业绩,营收为14.42亿元,同比减少0.4%,年度亏损为1.66亿元,经调整除利息、税项、折旧及摊销前盈利1.21亿元。SaaS市场的阵痛期还在持续。

图片来源:公告截图

过去一年,微盟和有赞都进行了主业聚焦,同时持续控费,但依然面临收入同比下滑。有赞创始人朱宁(花名“白鸦”)在公告中表示,2024年正式进入“持续稳定盈利”状态,2025年将开始“积极增长”。

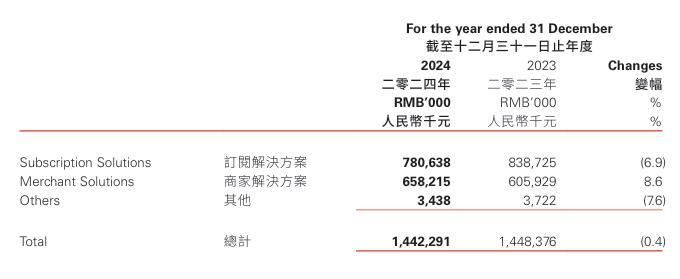

SaaS市场的变化带来的阵痛期还在继续。对于收入的下滑,有赞在财报中解释称,收益减少主要由于订阅解决方案收益减少。数据显示,有赞订阅解决方案收益在2024年同比减少6.9%,付费商家数量下降。不过,商家解决方案收入同比增长8.6%,这主要得益于物流解决方案收入增加。

图片来源:公告截图

财报还显示,2024年商家通过有赞的解决方案产生的GMV(商品交易总额)为1028亿元,平均单个商家的销售额同比增长约14%。门店SaaS业务的GMV为519亿元。朱宁表示,有赞服务已覆盖商家经营全流程,接近七成的活跃商家是门店连锁商家。

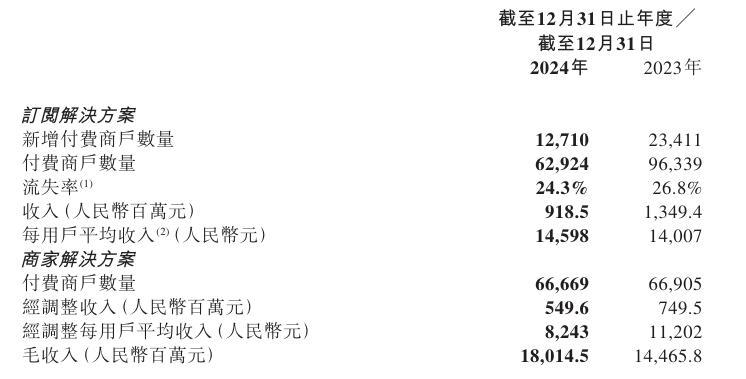

微盟方面,2024年订阅解决方案收入同比减少31.9%至9.19亿元,付费商户数为6.29万名,同比下降34.7%。公司解释称,2022年、2023年订单量疲软,递延收入短缺带来持续压力,导致2024年收入仍受影响。此外,商家解决方案收入同比减少52.1%至4.21亿元。

图片来源:公告截图

在订阅解决方案方面,微盟去年剥离了智慧餐饮业务,降低了对微商城和其他小微业务的投入,还减少了低利润的金融业务,以聚焦服务广告主的投放业务。

有赞与微盟的起落代表了国内电商SaaS业务的触顶回落。未来,业内公司需继续证明其商业模式仍被需要。人工智能(AI)在此过程中扮演重要角色。白鸦强调,AI能将SaaS变为低成本使用的创造力工具,国内企服、软件市场都需要AI化。

过去两年,有赞和微盟都将AI视作恢复提速的良药,发布了AI产品并迅速迭代。微盟财报显示,“微盟WAI”已接入十余款大模型,并布局了包括15种AI Agent的产品矩阵。有赞则从2024年12月开始接入Deepseek,现正在用微调和强化学习的方式训练自有模型。

短期内,AI提升了SaaS的性能,但SaaS仍需时间完成从“可用工具”到“必要工具”的转变。现阶段,SaaS的价值在于被使用。有赞与微盟都在进行“大客户化”战略转型,聚焦大客户、对接大平台的创新业务是解题关键。

2024年末,微信小店开启“送礼物”功能灰度测试。微盟作为首批服务商,股价随之上涨。微盟财报表示,其大模型应用产品“WIME”率先上架微信服务商平台,成为首批AI工具服务商。

白鸦在财报分析末尾写道:“让我们给自己和市场一点耐心,从恢复增长开始。”但投资者对SaaS模式还有耐心吗?恢复增长、提高流动性仍是有赞和微盟的主要课题。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。