中信建投:市场已具底部条件,伺机布局三条核心线索

AI导读:

中信建投策略陈果团队指出,市场已具备底部条件,建议投资者沿设备更新与消费品以旧换新、中报具备韧性的内需强相关板块、预期见底具备产业逻辑的成长方向三条线索布局。

【大河财立方消息】9月8日,中信建投策略陈果团队深度分析指出,近期受盈利预期下修影响,投资者情绪普遍低迷。然而,从综合视角来看,市场已初步显现出底部的特征。当前市场位置与多项现象均符合底部区域的典型特征,同时,美联储降息预期以及国内政策的持续发力,将共同推动估值与盈利预期的双重改善。此外,考虑到基数效应,预计四季度基本面同比数据将呈现积极的上行趋势,为投资者提供了布局的良机。具体布局策略上,建议投资者沿三条核心线索进行布局:一是设备更新与消费品以旧换新带来的景气现实改善;二是中报表现坚韧的内需强相关板块后续的景气弹性;三是预期见底且具备独立产业逻辑的成长方向的估值修复。

重点关注领域包括:家电、汽车、非银金融、军工、锂电池、电子以及医药等行业。

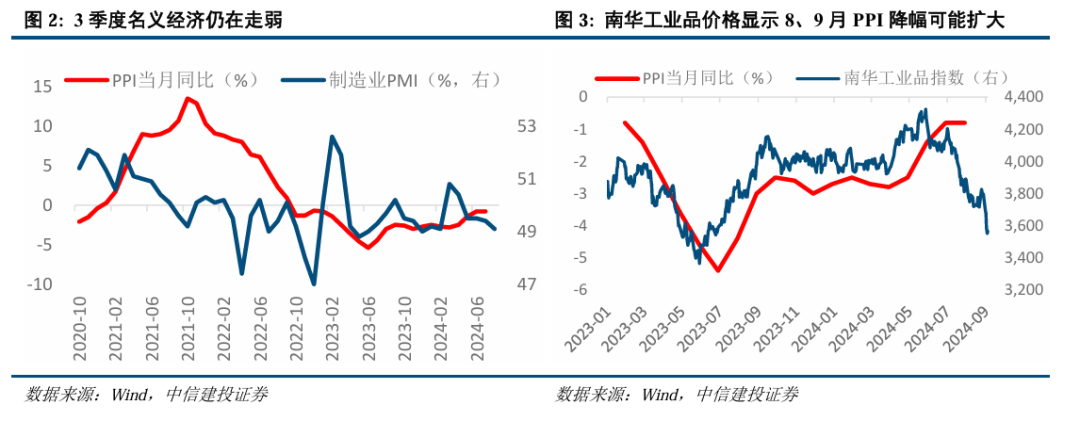

中信建投团队强调,市场已具备底部条件,这主要基于以下几个方面的考量:首先,9月美联储降息在即,为国内货币政策提供了更大的操作空间,央行本周已明确表示降准仍有一定空间;其次,专项债发行速度加快,地方政府密集出台以旧换新相关政策,政策导向进一步向扩大内需倾斜,目前汽车、家电等消费品销量已初现改善迹象。综合考虑基数效应及政策发力效果,该团队预计第三季度将是盈利的底部,三季度末市场将逐步计入第四季度盈利同比数据改善的预期。此外,短期市场反映的悲观预期已远超今年2月初,一方面,万得全A(非金融石油石化)股权风险溢价已超过2月初水平,仅次于2018年年底,达到历史极值;另一方面,全A成分股自2月初低点以来,中位数涨跌幅和等权涨跌幅均已转负。

从交易层面来看,近期市场也呈现出重要的底部特征。一是以流通市值计量的换手率已接近或达到历史上几次大底的水平;二是前期表现较为强势的银行等板块在近两周内出现了明显的补跌,这通常是市场调整接近尾声的信号。综合盈利预期、估值水平和交易特征等多方面因素来看,市场确实已经具备了底部条件。

在布局策略上,中信建投团队建议投资者抓住时机,围绕上述三条核心线索进行布局。由于内需景气的整体确认见底尚需时日,因此延续近期的配置思路不变,投资机会将更多聚焦于景气现实改善、景气弹性以及估值修复这三个方面。

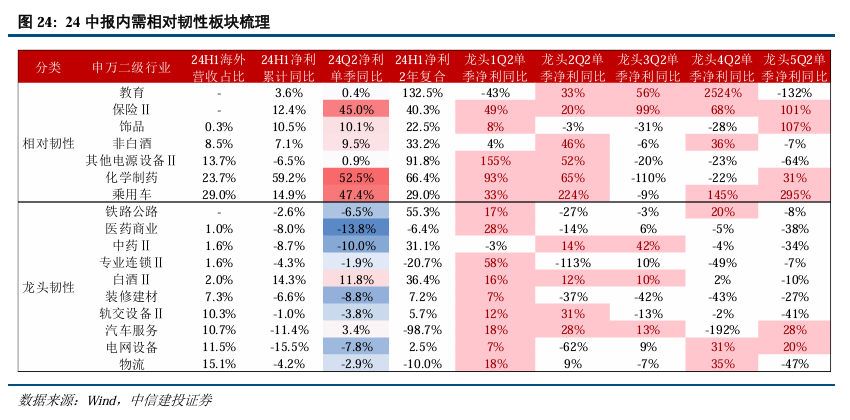

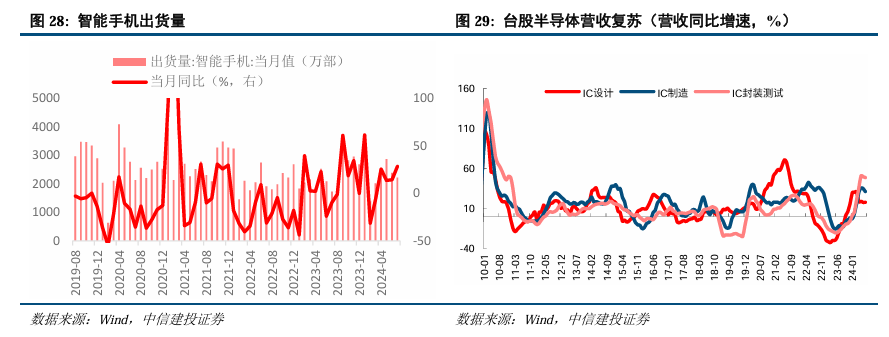

具体而言,一是关注设备更新与消费品以旧换新政策推动下,乘用车/电动两轮车、家电等板块景气现实的持续改善;二是关注2024年中报表现坚韧的内需强相关板块,如教育、保险、饰品、电源设备等,这些板块后续有望展现出更大的景气弹性,尤其是现阶段的龙头企业,胜率更高,随内需改善有望进一步拓展;三是关注预期见底且具备独立产业逻辑的成长方向,如军工、动力电池以及消费电子/半导体等行业,这些行业自第三季度起订单已陆续释放,备货旺季的到来将进一步推动其估值修复。

(文章来源:大河财立方)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。