助贷平台新玩法:融资担保牌照规避风险,变相高利贷引发关注

AI导读:

助贷平台利用融资担保牌照规避风险,通过层层导流和加收担保费变相抬高借贷成本,引发社会关注。监管部门应加强穿透式监管,确保业务合规,保障借款人权益。

一家担保公司开设的助贷平台,将客户导流至另一助贷平台,最终导向变相高利贷平台,客户借贷资金的实际年化利率高达100%以上。在监管高压态势下,“助贷圈”又玩起了新花样。

2024年7月,第一财经曾报道部分助贷机构“套娃式”引流、穿透至无资质平台。时隔半年,随着监管举措落地,助贷平台租借小贷牌照满足合规性需求、在市场上“跑马”拓客的路径已被严控。记者近期调查发现,一些助贷机构在获客端转而使用融资担保牌照准入,以小贷牌照或合作资金机构作为放款方,规避合规风险。

此外,助贷机构在层层引流过程中,再利用融担牌照加收担保费,进一步抬高实际借贷成本。助贷平台和担保机构之间关系紧密,担保机构在借贷链条中扮演重要角色,但借款人的资金成本是否符合利率红线引发关注。

层层导流,暗藏担保费

深圳的阿原(化名)最近发现,自己借的一笔小额贷款莫名多出了一笔担保费,借贷平台也与记忆中的不一致。去年底,阿原因房贷资金短期缺口,尝试在“唯享花”平台借款。平台跳转后,匹配了“哈银花”平台。平台下款2800元,借期一个月,阿原未细看条款,一个月后还款时发现,除利息外,还有近千元的担保费。以此计算,该笔借款一个月的资金成本高达约35%,折合年化利率超过400%。

第一财经记者实测“唯享花”平台,产品介绍显示年利率约为7.2%~24%,借款期限为3个月至36个月,符合法定利率。但提交申请后,被客服以系统检测到贷款逾期为由“拒贷”,随后被推荐至“快易贷”平台。企查查信息显示,该平台注册主体上海基流金融信息服务有限公司,不具备小贷牌照或担保牌照。

(唯享花在系统里推荐“快易贷”平台)

客服表示,针对信用有问题的客户,公司会担保向银行借款,再将相关利息“加点”后放给客户,但未透露具体年化利率。记者表示资质较差、需要更多资金后,一小时内就收到了多家贷款平台的电话。

事实上,“唯享花”平台引流到的贷款平台远不止哈银花、快易贷两家。有用户投诉称,在“唯享花”上通过多个借款平台循环借款,担保费高昂,最终还款金额远超法定标准。

对于网络多头借贷,原银保监会早在2020年12月就发布了风险提示,提醒消费者警惕过度借贷营销背后隐藏的风险或陷阱。

根据法律规定,借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按约定利率支付利息。网贷年利率24%合法,年利率超过36%,则超过部分的利息约定无效。

“持牌”担保机构

值得注意的是,“唯享花”微信小程序端的注册主体是一家名为“福州至诚融资担保有限公司”的担保类企业。与其他助贷机构多以小贷牌照注册平台、投放信息流广告不同,以担保公司为注册主体的助贷机构数量近期增多。

据不完全统计,在微信小程序端,多家近期活跃的助贷机构均由担保公司注册成立,首页推荐产品合规,但在借贷者申请后大多会引流至第三方借贷平台,部分平台加收担保费后,年化利率远高于法定标准。

部分助贷机构以融资担保牌照准入,与市场变化密切相关。此前,监管已严格限制助贷机构租借小贷牌照,层层导流无资质第三方的“通道”模式。

今年1月,国家金融监督管理总局制定的《小额贷款公司监督管理暂行办法》明确规定,小额贷款公司不得出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”,不得协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案。

业内人士认为,新规压缩了小贷牌照的纯助贷展业空间,助贷和贷超持牌化是必然趋势。目前对小贷牌照的限制趋严,助贷平台使用小贷牌照获客和风控,可能触碰合规红线。

近期,部分助贷机构改变了手中“持牌”,在获客端通过融资担保牌照准入,以融担牌照作为助贷主体和运营方,小贷牌照及合作资金机构作为放款方,规避合规风险。

以“唯享花”为例,其商标由广州广信普惠小额贷款有限公司注册。苹果应用商店开发者也显示为该公司。但在微信小程序端,该产品却显示由福州至诚融担上线。福州至诚融担成立于2020年4月,近期经营动态频繁,还上线了多款小程序。

(唯享花的助贷机构福州至诚融担)

业内人士分析,“唯享花”最初可能持有小贷牌照,近期出于规避风险需求,将部分平台上的注册或上线主体换成融担牌照。

小贷公司注销退出增多,担保公司数量持续增长。企查查数据显示,近一年里,新增包含“融资性担保”“非融资性担保”业务范围的企业多达1076家,近3个月新增246家。

一名牌照中介表示,此前小贷牌照价格被炒高,这段时间小贷牌照价值大幅缩水。只做实际放款业务,不能涉及通道业务,对部分助贷机构吸引力降低,反而是融担牌照含金量开始上升。

业内人士认为,以融担牌照准入的方式容易掩盖风险。如果担保机构或兜底担保的助贷企业资金不足以偿付违约费用,容易引发金融风险。

灰色逐利空间

担保公司不仅能为助贷机构上线流量平台揽客提供合规性背书,同时还能加收担保费,变相提高助贷利益链条上的利润,增加借贷人实际贷款成本。

助贷行业人士介绍,部分助贷机构对接的资金方对借款人信用要求较高,希望通过引入担保公司分担风险。担保公司与助贷机构签订“抽屉协议”,收取担保费后,扣除部分手续费返还给助贷公司。助贷公司在担保公司存放保证金,为客户逾期“隐性兜底”。在这种模式下,助贷机构借担保公司加收费用,可能变相突破年化贷款利率上限。

也有助贷机构在导流客户时,自己设立担保公司加收担保费,形成完整利益链,将利益最大化。

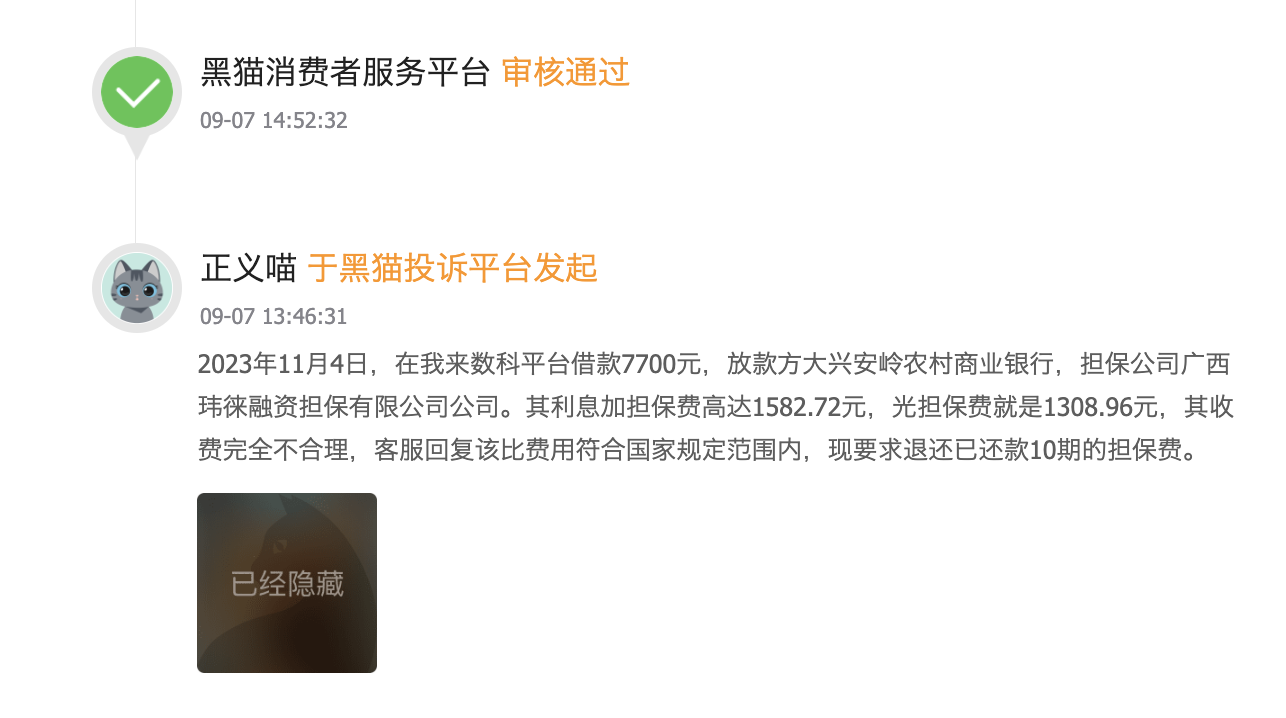

(某互联网投诉平台上的投诉内容)

业内人士认为,通过收取担保费等方式变相提高借贷成本,如果折算后借贷成本远超法定上限,可能构成高利贷行为,相关机构需承担法律责任。

多重风险,穿透式监管是关键

担保公司设立的助贷平台层层引流,与机构合作加收担保费,不仅抬高借贷成本,还存在多重风险。多层导流可能令借款人难以了解真实贷款成本和风险,被误导至无资质平台,面临更高贷款利率、更复杂贷款条款,增加个人信息泄露风险及贷款成本和维权难度。

律师表示,将客户引流至变相高利贷平台,收取高额担保费的行为违反相关法律,涉嫌欺诈、强制搭售,侵犯消费者知情权和自主选择权。助贷机构若故意多层导流、虚假宣传、隐瞒关键信息、隐瞒真实利率及担保费情况,需承担民事赔偿或行政处罚。

多位受访专家认为,穿透式监管是规范助贷领域的关键。应穿透式监管业务全流程,确保其业务实质符合牌照要求,防止助贷机构和担保机构合作违规操作,要求充分披露贷款利率等信息,保障借款人知情权。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。