申万宏源研报:财政增量举措深度解析

AI导读:

本文深度解析了10月12日财政部新闻发布会引发的市场关注,从资金筹集、加力方式、具体投向三大维度对过往财政推出的增量举措及其参考意义进行了系统梳理。

申万宏源研报深度解析了10月12日财政部新闻发布会引发的市场关注,回顾并探讨了过往财政推出的增量举措及其参考意义。本文将从资金筹集、加力方式、具体投向三大维度进行系统梳理,以供读者参考。

资金筹集:预算调整与债务限额双管齐下

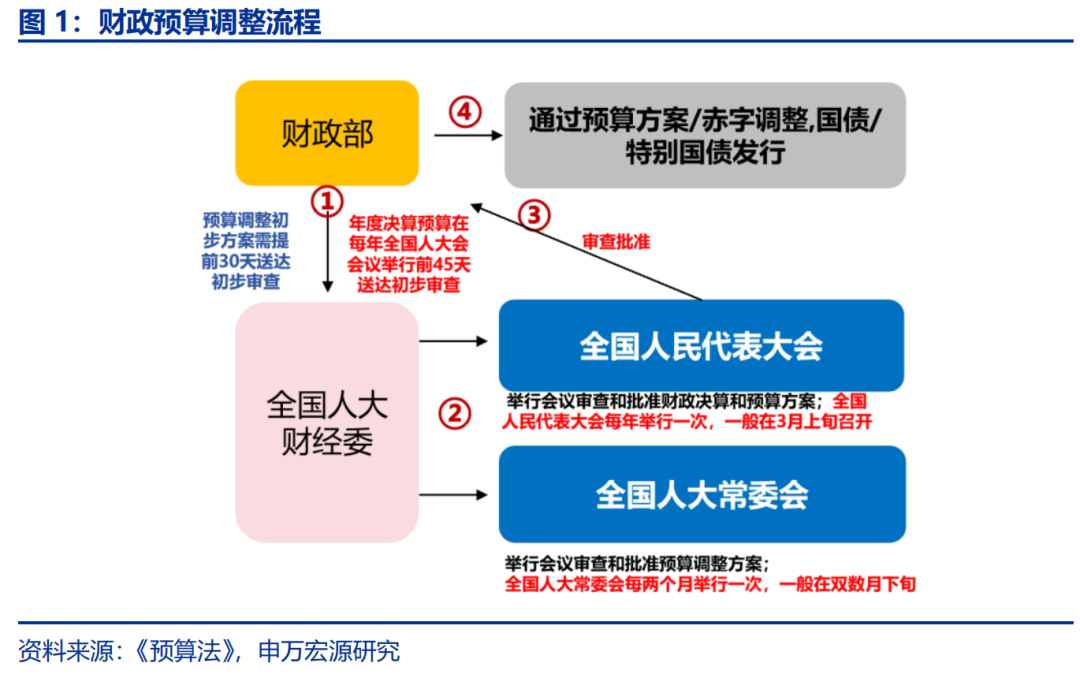

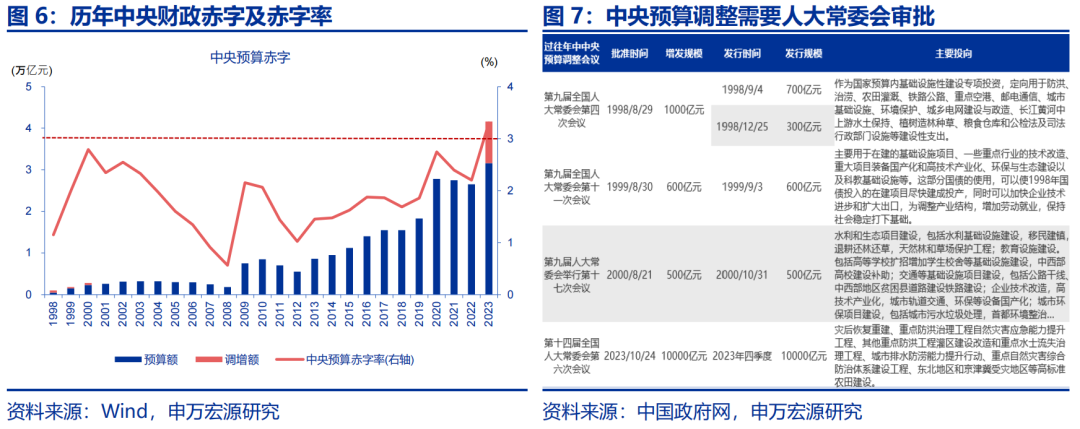

在资金筹集方面,财政政策的增量空间主要来源于两类:一类是不涉及预算调整的灵活方式,如中央预算稳定调节基金的调入,这类方式速度快但规模有限;另一类则需经过全国人大常委会审批,如新增国债和增发特别国债,这类方式规模庞大,但审批及落地需要时间。中央预算稳定调节基金剩余规模或在1500亿元左右,可补充中央财力。同时,2023年底中央政府债务结存限额约8300亿元,地方债务结存限额仍有近1.4万亿元。

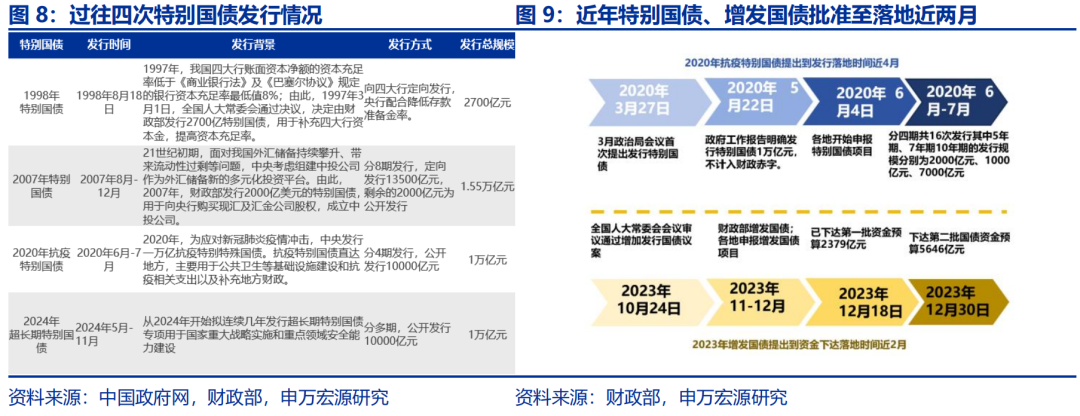

特别值得注意的是,2023年10月下旬,中央再度增发一万亿元国债,但其分配使用更多在2023年末及2024年一季度。而2024年政府工作报告已提及特别国债拟连续几年发行,后续额度或可经预算调整、提前下达,支持2025年财政支出加快。

财政加力:协同政策,化解风险

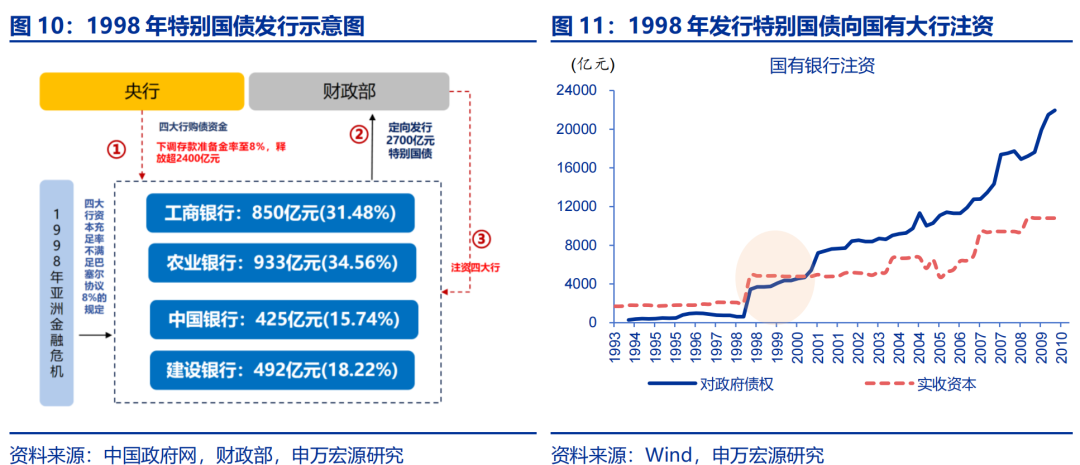

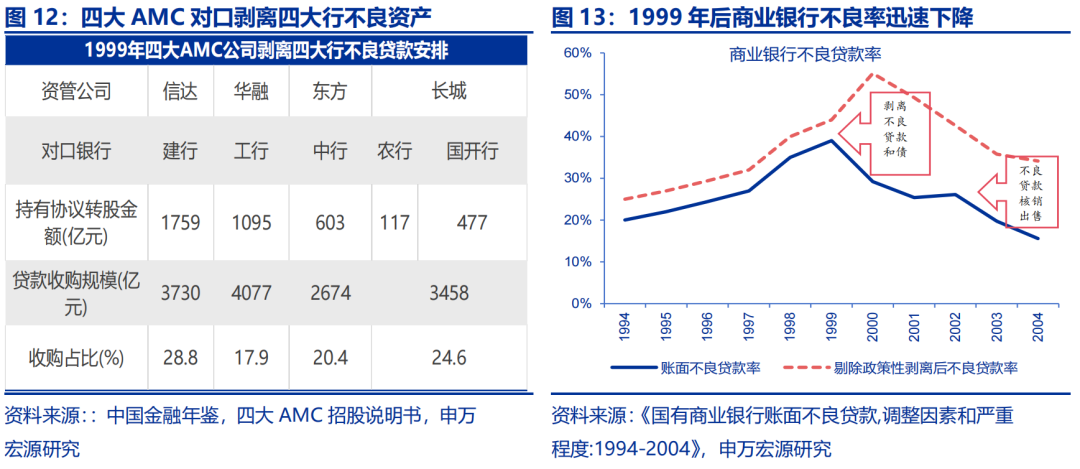

财政加力的方式多样,除了直接加大财政支出力度,还包括与货币政策的协同、化解债务风险、提高转移支付资金效率等。1998年,为缓解国有四大行资本充足率较低等问题,财政部向四大行定向发行2700亿元特别国债,其中超2400亿元源于央行下调存款准备金率释放。而1999年,财政部出资成立四大资产管理公司,剥离四大行及国开行不良贷款,恢复信用扩张功能。

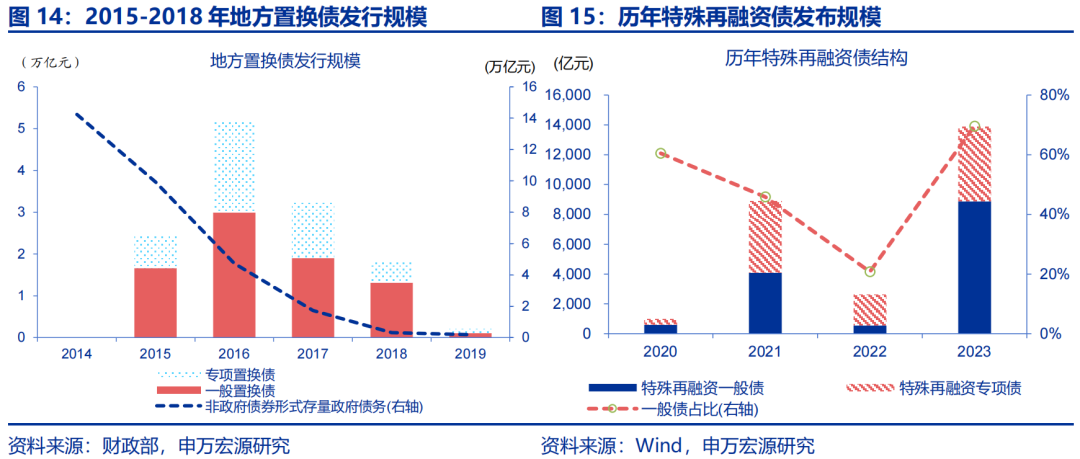

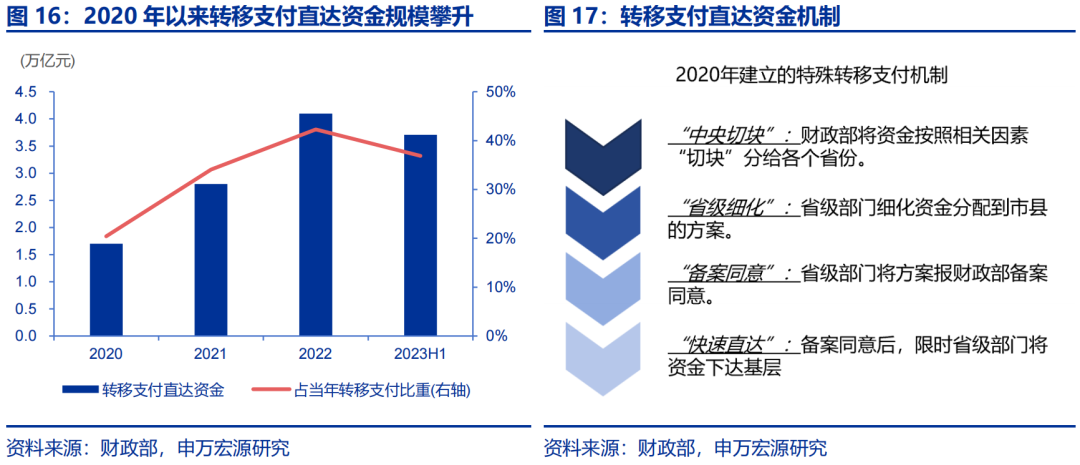

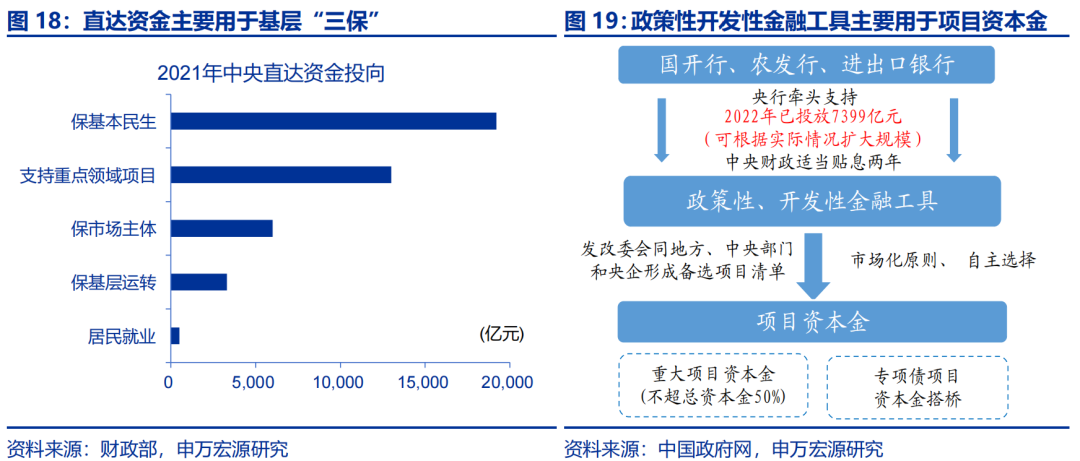

近年来,针对地方隐性债务问题,财政政策持续加码。2023年四季度,全国28省市发行1.39万亿元特殊再融资债用于偿还存量债务。同时,转移支付制度进一步完善,创新直达机制,2022年已有4.1万亿元、占比超40%的转移支付资金直达基层,支撑民生、基建类支出。

增量财力投向:地方、企业与居民并重

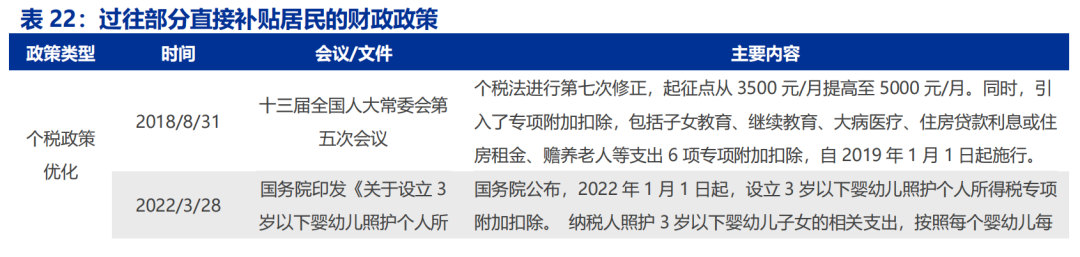

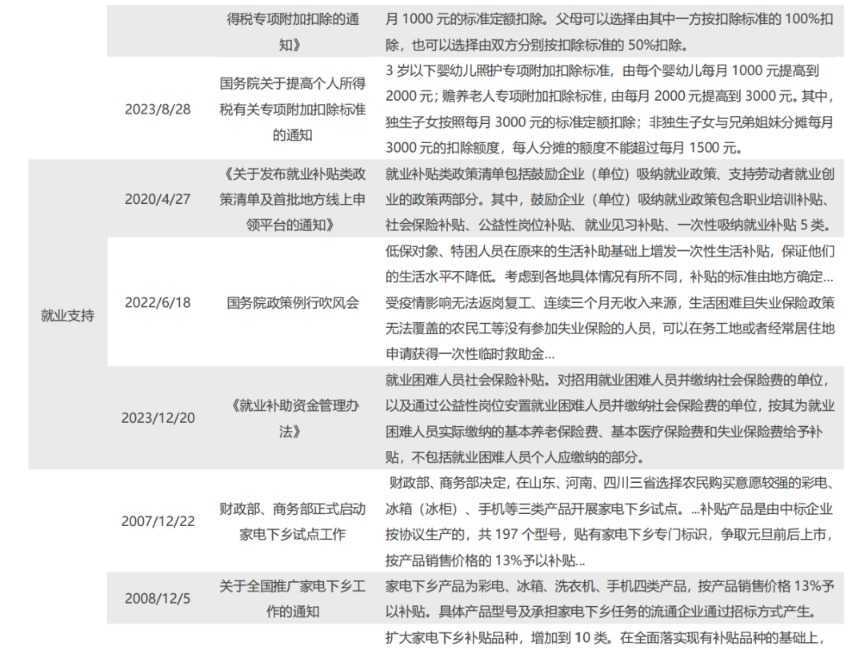

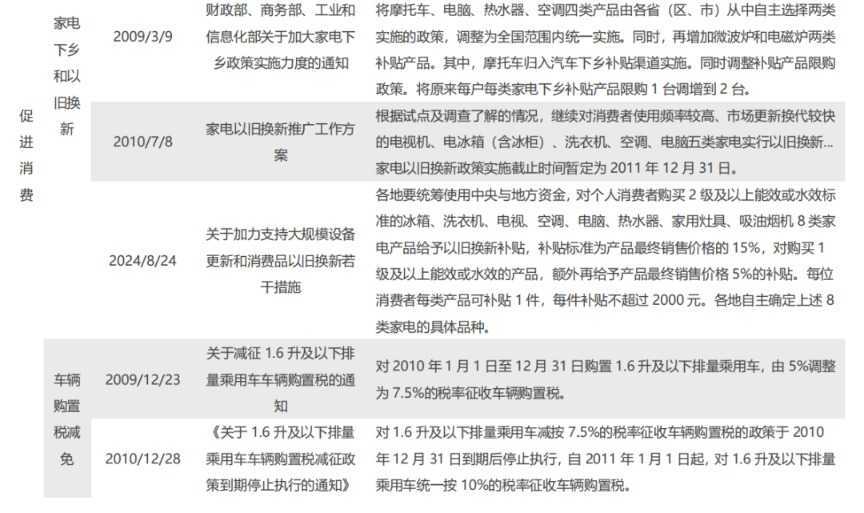

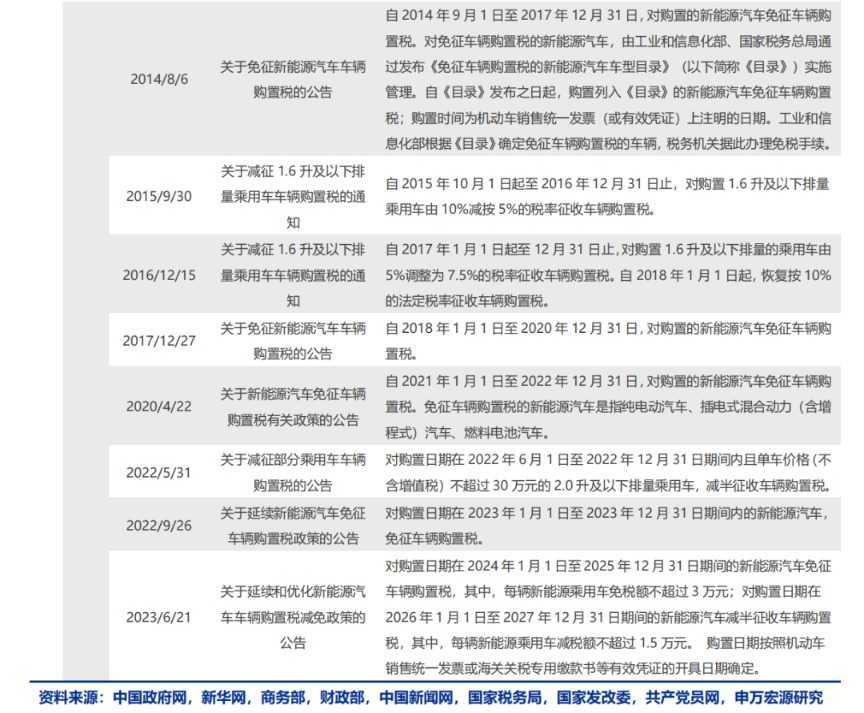

增量财力的投向主要集中在地方政府、企业及居民三大主体。地方政府方面,增量财政政策多用于加大基建等领域投资力度,支持“三保”工作。企业方面,财政政策加码主要体现在大规模留抵退税、减税降费、阶段性减免企业社会保险费用等。2022年,新增减税降费及退税缓税缓费超4.2万亿元。居民方面,财政政策直接补贴,包括个税调整优化、社会保障支持补贴、促消费补贴等。2023年,国务院进一步提高个人所得税有关专项附加扣除标准。

风险提示:经济变化与政策调整均可能超预期。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。