警惕!债务优化中介陷阱多,个人破产制度待完善

AI导读:

近年来,债务优化中介频现社交平台,声称可帮助负债人缓解偿债压力,但背后隐藏着高额收费陷阱和个人信息泄露等风险。个人破产制度尚处于探索阶段,专业人士提醒消费者应通过正规金融机构或持牌律师介入,避免中介欺诈。

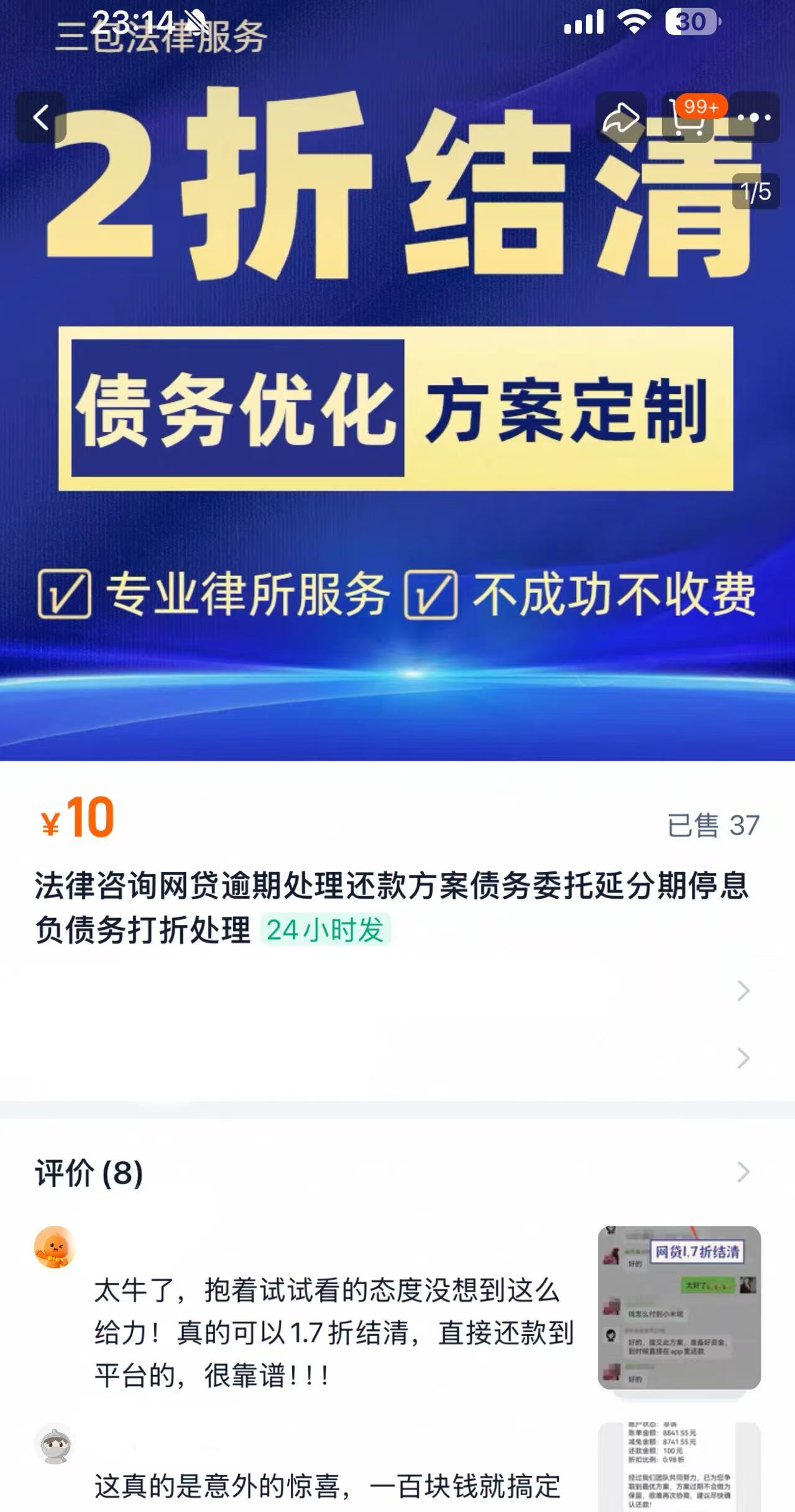

“收费低、处理快,摆脱困境、轻松上岸”、“各类债务逾期减免,2~5折债务清零”。面对如此诱人的广告,你是否会心动?然而,背后可能隐藏着不少陷阱。

江苏的李敏(化名)因家人生病住院陷入经济困境,在多家网贷平台办理的贷款出现还款难题。焦虑不安的她萌生了寻找中介机构进行债务优化的想法。近两年来,像李敏这样陷入债务困境的人不在少数,各大社交平台上也开始出现不少自称“债务优化师”、“债务处理公司”的中介。尽管这些机构能在一定程度上帮助负债人缓解偿债压力,但由于缺乏规范,部分中介机构打着“法务人员”的名义,声称可以为负债人申请协商逾期贷款的停催停诉;有些劝说负债人可以申请低息贷款以置换高息网贷;有些直言可以办理各类债务的逾期减免,甚至宣称能做到2~5折化债清零。

图片来源:淘宝平台

不过,这类中介机构收取的服务费价格不菲。李敏咨询后,有专门的债务规划师对接,根据征信情况给出重组方案。10万元的贷款,服务费、垫资等费用加起来,中介要先抽化债金额的10%左右。面对高昂的居间费用,李敏犹豫了。

值得警惕的是,这类化债解决方案多暗藏陷阱。3月11日以来,光大银行天津分行、工商银行北京分行等纷纷发布关于当心“债务重组”骗局、远离不法贷款中介的提示,称近期有一些不法贷款中介打着“债务重组”“债务优化”旗号出现在各类社交平台,诱导消费者“借新还旧”或者申请高息过桥垫资。

银行提醒称,这种所谓的“重组”和“优化”不仅隐藏着高额收费陷阱和个人信息泄露等风险,个人还有被诱骗实施诈骗等犯罪行为而触犯法律的风险。

时代财经近日以负债人身份在社交平台上联系了多位宣称专门进行债务优化的中介。在咨询过程中,多名中介均表示,平台违规限制比较多,需要转微信进行沟通。据中介介绍,因需要帮助“养好”征信,债务人需要先向该机构申请“过桥资金”用来偿还旧债,随后再申请一笔贷款用来偿还垫资。在此过程中,中介需先向债务人收取一笔“垫资费”,通常为债务金额的5%~15%,负债10万元需先支付5000元~15000元的垫资费;贷款成功后,中介机构再次收取一定比例的服务费。

广东诺臣律师事务所合伙人、律师许娴炜表示,消费者若无稳定的资金来源,通过借新还旧、高息过桥垫资等方式,不但不能真正缓解债务压力,还可能造成资金链断裂,陷入更大金额的还款困境。

近年来,越来越多的人因负债逾期而被贴上“老赖”标签。然而,现实中,许多负债逾期者并非故意逃避债务,他们往往因短期的经济困境无力偿还借款。银行人士表示,这两年,个人不良贷款走高,银行也会视情况对一些客户进行信贷帮扶。

专业人士指出,真正的债务重组应该是“以时间换空间”,通过调整现有债务的还款方式、利率或期限等,以减轻负债压力并最终偿还债务。消费者应通过正规金融机构或持牌律师介入,避免中介欺诈。

我国个人破产制度尚处于探索阶段,但已有一些地区开始尝试建立个人破产庭外程序。全国两会期间,也有代表委员为个人破产制度建立建言献策。

(文章来源:时代财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。