天风证券:10月制造业PMI回升,一揽子政策成效初显

AI导读:

天风证券研报指出,10月制造业PMI回升至50.1%,重回荣枯线以上。同时,9月末实施的一揽子增量政策在融资环境和基建投资方面已初见成效,但更广泛的景气扩散仍需时间和政策的持续推动。

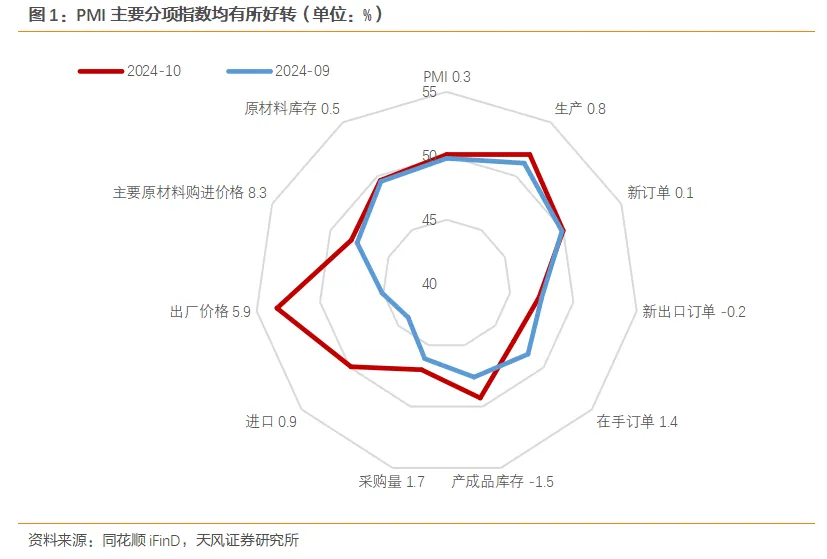

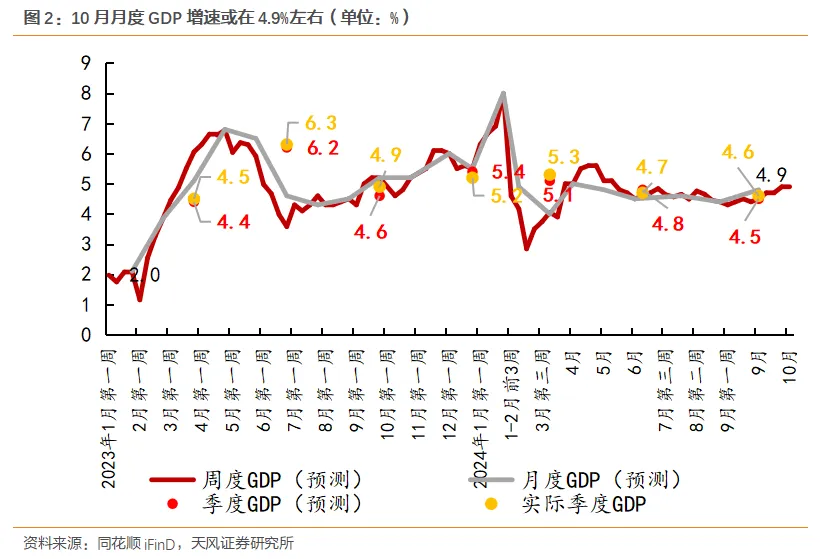

天风证券最新研报揭示,过去五年中,10月制造业PMI平均低于9月0.5个百分点。然而,今年10月,制造业PMI超季节性回升0.3个百分点至50.1%,成功跨越荣枯线。同时,10月BCI指数也结束了自3月以来的下滑态势,上行2.1个百分点至48.1%。天风证券基于高频数据预测,10月GDP增速有望攀升至4.9%左右。

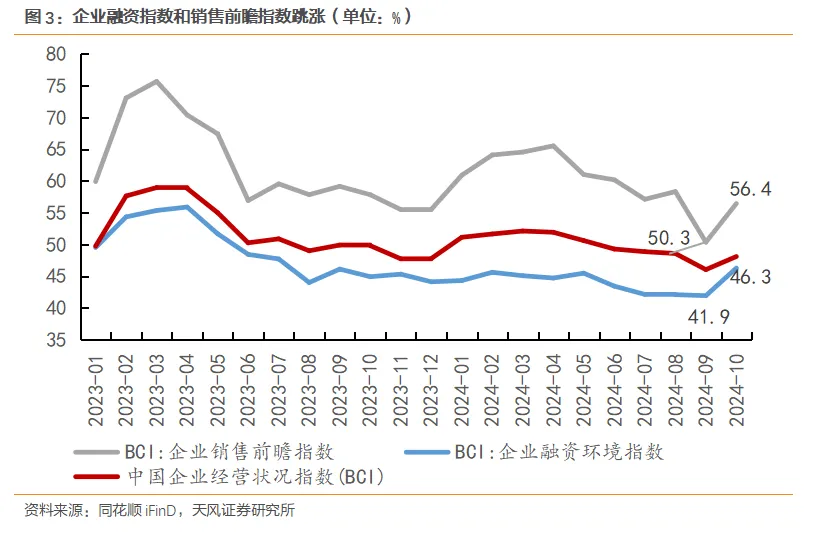

截至目前,9月末实施的一揽子增量政策成效显著,主要体现在融资环境的改善与基建投资的反弹上。其中,实体部门融资环境迎来明显改善,10月BCI企业融资环境指数结束了连续四个月的下滑,上行4.4个百分点至46.3%,创近一年新高。央行持续强调加大对实体经济的信贷支持力度,并推动LPR利率下调,企业获取融资的难度和成本均有所降低。

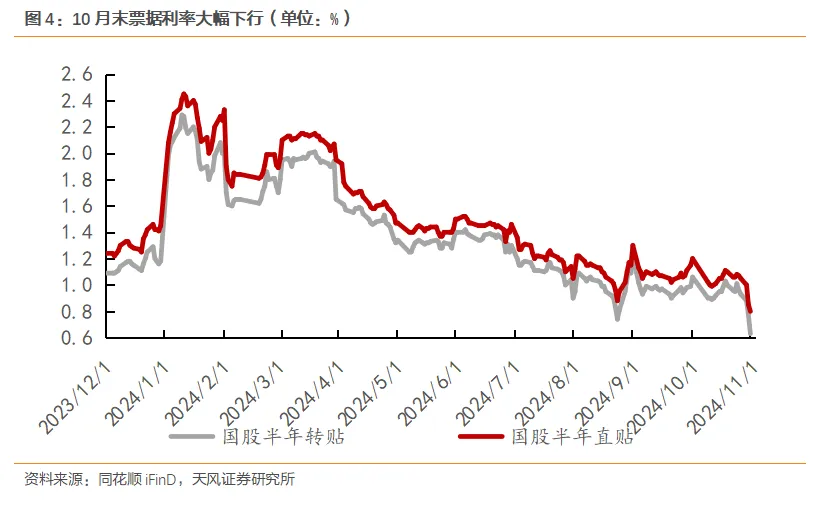

尽管如此,企业融资需求的实质性好转仍需时间。票据利率的大幅回落与银行“抢票冲信贷”行为密切相关,这可能意味着10月信贷(除票据贷款)规模表现相对较弱。10月30日,半年国股直贴利率下行40BP至0.8%,3个月国股直贴利率下行140BP至0.5%,国股3个月转帖利率更是下行174BP至0.01%,接近零利率水平。

基建项目的资金到位情况也持续好转。据百年建筑网数据显示,截至10月29日,样本建筑工地资金到位率为64.29%,较上月末提高1.8个百分点。其中,非房建项目资金到位率为67.31%,上升1.9个百分点;房建项目资金到位率为48.05%,上升2.3个百分点。融资环境的改善以及前期募集的专项债资金的陆续到位,使得非房建项目资金到位情况创下3月以来新高。

10月PMI分项数据中,建筑相关行业展现出强劲的上行动力。土木工程建筑业商务活动指数升至55%以上,环比升幅超过2个百分点。同时,建筑业新订单指数为43.5%,较上月上升4.0个百分点,表现强于服务业和制造业新订单指数。

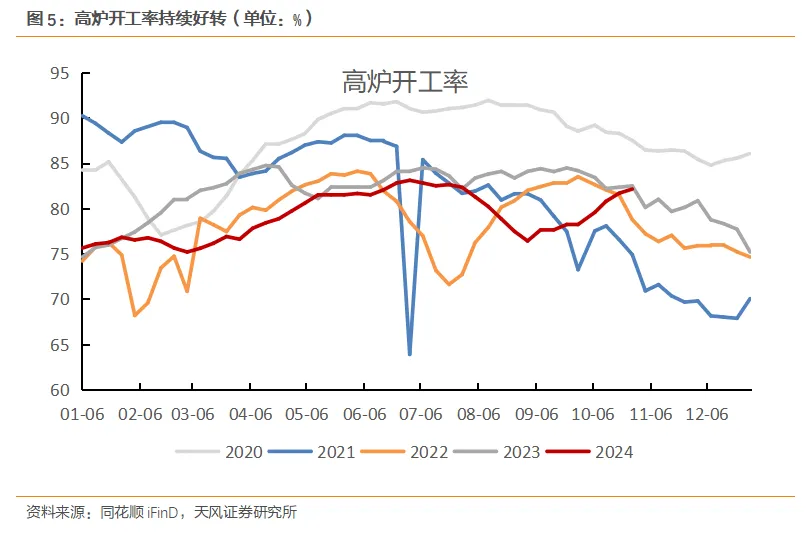

建筑业的好转也带动了基础原材料制造业PMI的止跌企稳和主要原材料购进价格指数的回升。10月基础原材料制造业PMI为49.3%,较上月上升2.7个百分点,成为制造业PMI整体上升的重要支撑。此外,主要原材料购进价格指数和出厂价格指数也分别上升8.3和5.9个百分点。

在一揽子增量政策的支持下,服务消费和出口也展现出强劲韧性。10月,铁路运输业与航空运输业商务活动指数均攀升至60%以上的高位,景区消费相关行业商务活动指数也升至55%以上,与十一期间出行人数同比增长2.8%相呼应。此外,今年双十一购物节提前至10月14日,叠加政府的换新促销活动,有望推动10月消费增速进一步回升。

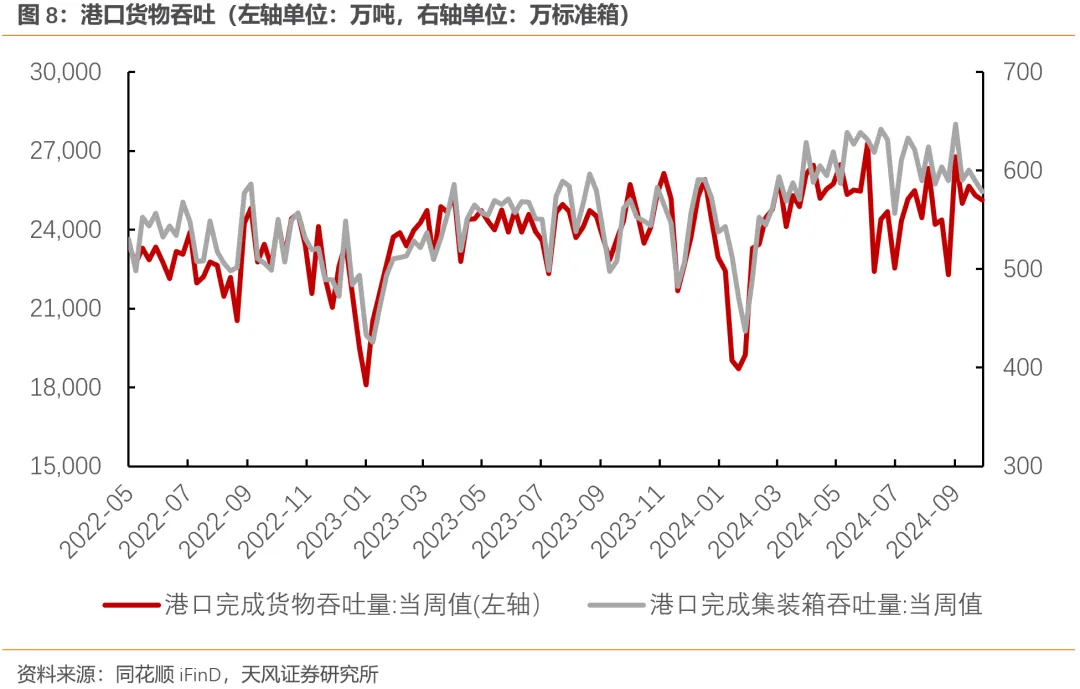

出口方面,尽管10月出口新订单指数略有下滑0.2个百分点至47.3%,但前四周港口集装箱货物吞吐量同比上行4.7%。同时,三季度美国人均个人消费支出同比增长2.4%,连续两个季度上行,显示出出口市场仍保持韧性。

截至十月底,9月末实施的一揽子增量政策在融资环境和基建投资方面已初见成效。10月企业融资环境明显改善,基建项目正加速推进,并带动相关制造业生产指标显著好转。然而,要实现更广泛的景气扩散,还需看到融资需求的实质性改善、房地产市场的止跌回稳以及可选消费的修复。从目前的数据来看,这些变化仍需时间和政策的持续推动。

风险提示:经济增速变动超预期、消费不及预期、政策超预期。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。