十大券商策略:市场情绪宣泄后,A股上半年仍存吃饭行情

AI导读:

十大券商普遍认为,A股市场最恐慌的时候已经过去,上半年仍存吃饭行情。各大券商对A股后市的看法及配置建议不同,但整体看好市场未来的发展趋势。

摘要 【十大券商策略汇总:市场情绪宣泄后,A股上半年仍存吃饭行情】近期,A股市场因内外风险叠加出现了严重的情绪化宣泄,但中信证券等券商普遍认为,最恐慌的时候已经过去,A股即将迎来价值和成长的共振上行。各大券商对A股后市的看法及配置建议如下:

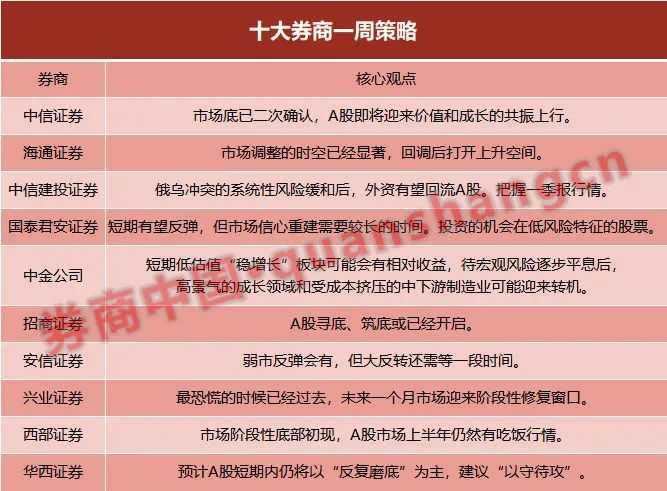

中信证券:市场底已二次确认,A股即将迎来价值和成长的共振上行。内外风险叠加导致A股超调,三大背离现象显著,但随着临界点到来,市场底已确认,A股有望迎来上行。

配置上,建议坚持风格和行业上的均衡配置,坚守稳增长主线,重点关注锂电、光伏、半导体、白酒、医药、建筑等一季报有望超预期的品种。

海通证券:市场调整时空显著,回调后打开上升空间。沪深300经历5轮下跌,市场估值处于中低位,资金负反馈压力不大,全年震荡市,回调为后面行情留出空间。

中信建投证券:靴子落地后,把握一季报行情。A股前路波折,但节后反弹如期实现,市场对美联储3月加息的预期已消化,加息落地后成长风格有望反弹。

有望超预期的细分领域包括新能源金属、原油、有色金属等周期品,银行、基建央企等稳增长板块,以及CXO、光伏组件等成长板块。

国泰君安证券:短期有望反弹,投资机会在低风险特征的股票。A股市场重挫源于投资者从定价“通胀”走向定价“滞胀”,短期有望反弹,但市场信心重建需要时间。

推荐方向包括光伏、风电等to G端或公共投资方向,煤炭、化工资源品等顺通胀方向,以及生猪、白酒等困境反转与盈利确定性方向。

中金公司:低估值主线可能有相对收益。短期地缘事件等因素导致的供应风险仍可能发酵,但中国市场可能具备相对韧性,短期低估值“稳增长”板块可能有相对收益。

当前关注基建、地产稳需求相关产业链、券商金融等领域,以及家电、轻工家居等中下游消费和新能源汽车、新能源及科技硬件半导体等制造成长板块。

招商证券:A股寻底、筑底或已开启。市场上悲观情绪浓厚,但当前市场已出现积极信号,4月中旬至5月中旬,等待诸多不确定因素落地,A股有望重回上行周期。

安信证券:弱市反弹会有,但大反转还需等一段时间。资金负反馈对市场影响最剧烈的阶段已过去,目前外部因素、房地产困局和国内疫情尚未明显缓解,弱市反弹会有,但大反转还需时间。

2022Q1业绩可能出现持续超预期的细分方向为周期品、新能源、医疗服务、制造业等。

兴业证券:最恐慌的时候已经过去,未来一个月市场迎来阶段性修复窗口。最恐慌的时候已经过去,未来一个月市场有望迎来阶段性修复窗口。

二季度,大小风格会转向均衡,建议“稳增长”+“小高新”“哑铃型”配置,同时继续聚焦科技创新的五大方向。

西部证券:市场阶段性底部初现,A股市场上半年仍然有吃饭行情。市场阶段性底部初现,成长引领指数反弹,A股市场上半年仍然有吃饭行情。

前期调整幅度较大,业绩兑现度仍然较高的景气赛道龙头,将迎来一轮修复性行情。

华西证券:慢工出细活,以守待攻。A股估值快速调整,中长期不悲观,但短期内仍将以“反复磨底”为主,建议“以守待攻”。

关注低估值与受益海外通胀品种、疫情防控受益相关以及受益于政策推动的主题相关等行业。

(文章来源:券商中国)(原标题:【十大券商一周策略】最恐慌的时候已经过去!A股上半年仍有吃饭行情,投资机会在低风险特征的股票)(责任编辑:27)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。