A股三季报亮点剖析及后续关注方向

AI导读:

本文详细剖析了A股三季报的整体、风格、行业亮点,包括经济基本面韧性、主板持稳、科技成长毛利改善等,并探讨了后续可重点关注的方向,如新能源车、半导体设备、贵金属等景气板块。

截止10月31日,A股上市公司2024年三季度业绩披露已全部完成。据wind数据显示,约46%的A股个股(2472只)实现了营业利润同比增长,而约23%的个股(1240只)则出现亏损。当前,受内需疲软和外部环境变化双重影响,经济复苏面临较大阻力,企业盈利端的改善需待政策大规模落地验证,不确定性较高。

然而,在不确定性中,三季报的亮点犹如云海中的山峰,格外引人注目。本文将从整体、风格、行业三个层面剖析A股三季报亮点,并探讨后续关注方向。

一、整体亮点

1. 经济基本面韧性未改:尽管全A非金融营收增速和净利润同比增速回落,但金融板块业绩明显改善,显示经济修复进程曲折分化。我国经济基本面广阔、韧性强、潜力大等优势未变,高质量发展深入推进。

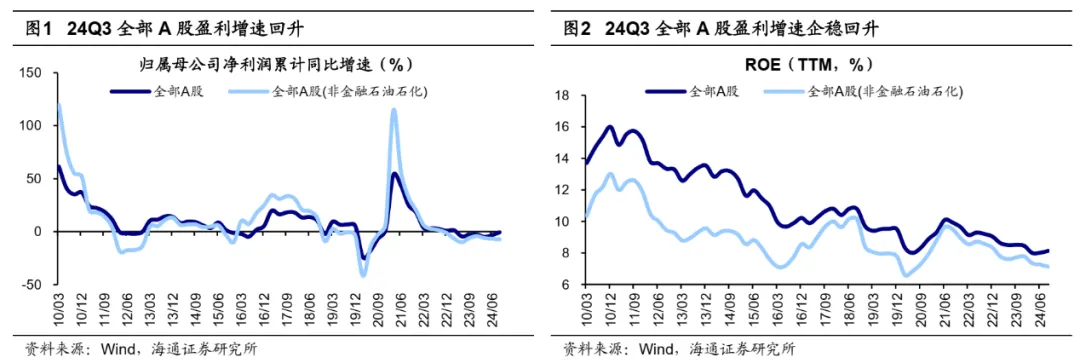

2. A股整体盈利边际企稳回升:2024年三季报显示,A股整体盈利情况边际企稳回升,归母净利润累计同比为-0.5%(单季度同比4.7%),相较二季度明显回升;ROE达到8.1%,亦出现边际改善。

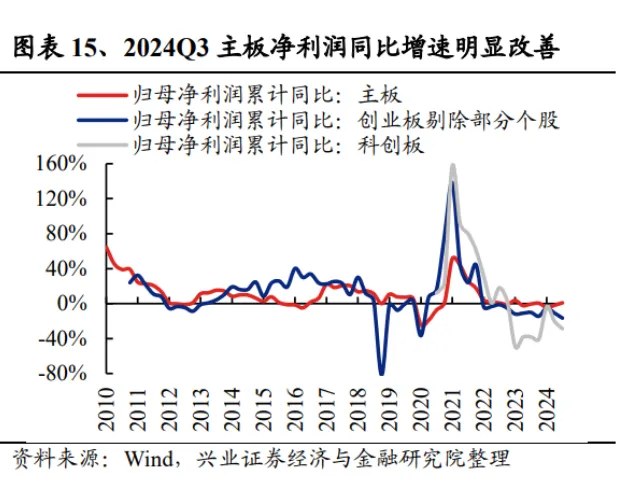

3. 主板相对持稳:三季度主板业绩优势继续扩大,单季归母净利增速+6.4%,增速较二季度扩大7.1个百分点。主要因银行和非银金融板块表现亮眼。

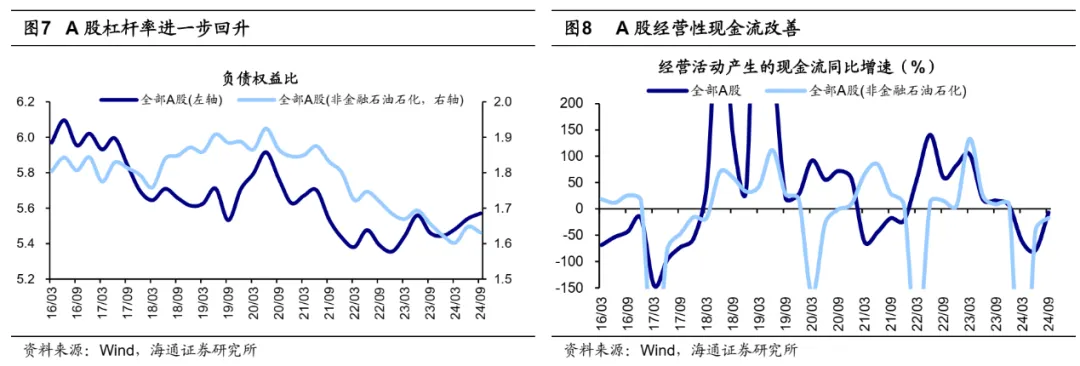

4. A股经营性现金流改善:三季度A股负债权益比升至5.6,经营性现金流同比增速回升至-7%,非金融领域亦出现边际改善。

二、风格亮点

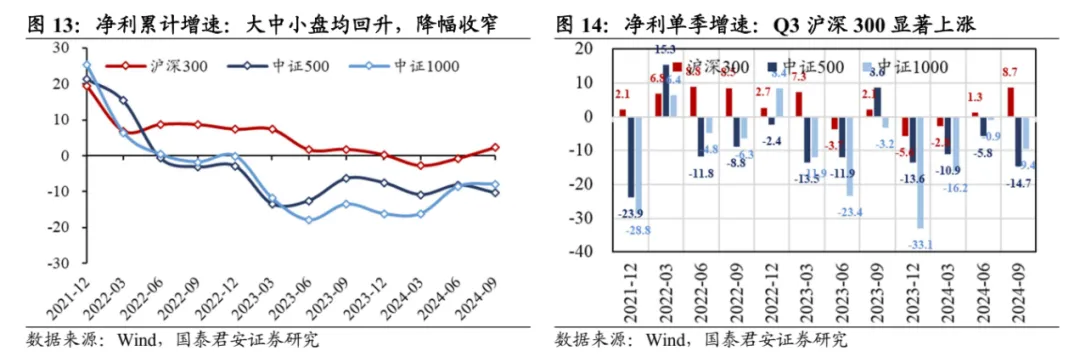

1. 沪深300为代表的大盘股营收增速和净利润增速占优:三季度沪深300大盘净利单季度增速显著上涨,而中证500、中证1000中小盘业绩降幅扩大。大盘ROE略有回升,中小盘仍显示下降趋势。

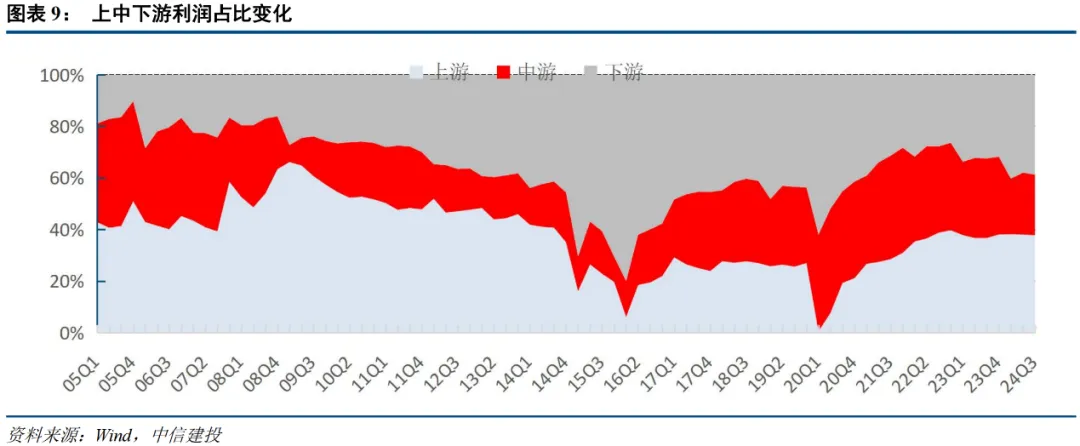

2. 部分细分行业存在结构性亮点:在A股整体业绩缺乏弹性的背景下,上下游好于中游,大类板块中金融、必需消费、信息技术相对较好。

三、行业亮点

有色金属、电子、家用电器、食品饮料、通信、银行、非银金融和机械设备8个一级行业实现三季度营业收入和营业利润同比双增。其中,科技延续分化,消费保持韧性,金融明显修复。

1. 科技成长毛利改善:电子增速维持高增长,电力设备毛利率环比改善,机械设备营收增速和毛利率亦环比改善。

2. 必选消费高增长:农牧板块延续高增长,互联网电商增速明显改善。

3. 公用、交运、环保有韧性但增速放缓:公用事业增速继续放缓,但毛利环比持续改善;交运业绩增长主要因低基数,航空机场、航运港口增速明显提升;环保板块业绩增速有所改善。

4. 大金融修复:保险业、房地产服务业绩增速突出,银行整体增长稳健。

四、后续关注方向

中信建投将主要产业链及行业分为景气板块、稳健或改善板块、困境板块。后续可重点关注景气板块中或将继续维持高增的细分,如新能源车/智能驾驶、半导体设备、光模块、贵金属、保险等;以及改善或困境板块中可能率先回升的方向,如军工、锂电(储能)、海风、工程机械等。

尽管整体经济下行,但仍有一批优质核心资产在逆境中展现出业绩韧性,被称为“真金”资产。后续若内需复苏,这批“真金”或将成为领军资产。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。