强美元情绪主导市场,风险资产承压与未来展望

AI导读:

本文分析了强美元情绪主导市场情绪下,风险资产遭受的冲击,探讨了短周期美元强势的原因,以及美元指数未来走势的可能性和对各类资产的影响,包括港股及创业板。

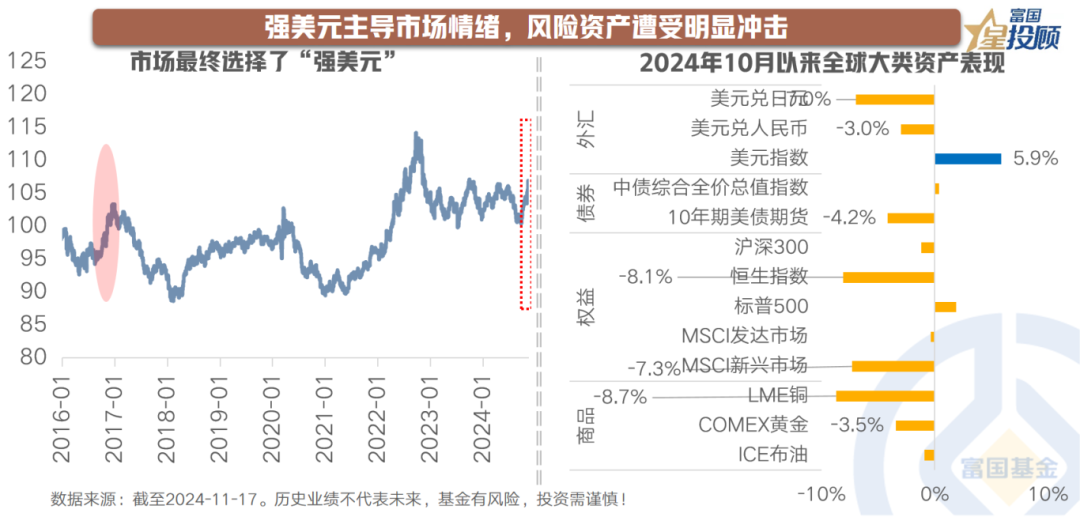

01 强美元情绪笼罩市场,风险资产承压显著

自9月末以来,美元跃居资产配置的首要考量,市场提前感知到“特朗普胜选”的可能性。随着大选尘埃落定,美元指数一举突破107的关键点位,10年期美国国债收益率亦攀升至4.5%的高位,黄金、原油、铜等大宗商品遭遇剧烈回调,美股亦步入调整阶段。

这一系列市场动态,标志着市场正式确立了“强美元”的主旋律。

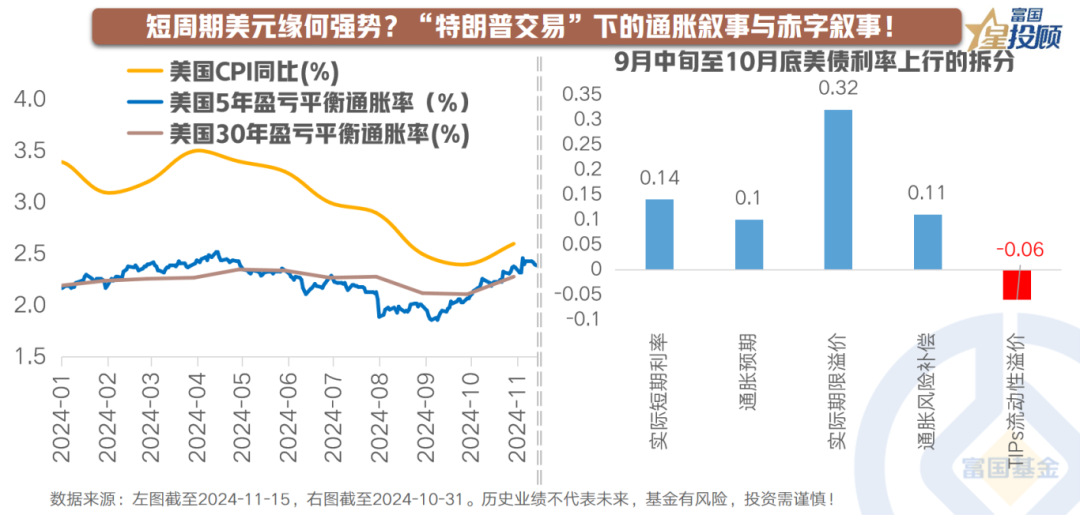

02 美元短期走强背后的双重叙事:通胀与赤字

资本市场担忧潜在关税上调将加剧通胀,推动美元指数和美国国债收益率飙升,接近今年降息预期启动前的水平。然而,通胀预期和通胀风险对美债收益率上行的推动作用,并不及实际期限溢价的影响,而实际期限溢价主要受美债供需关系左右。

特朗普政策中的减税措施,直接影响美债供需,赤字问题同样不容忽视。

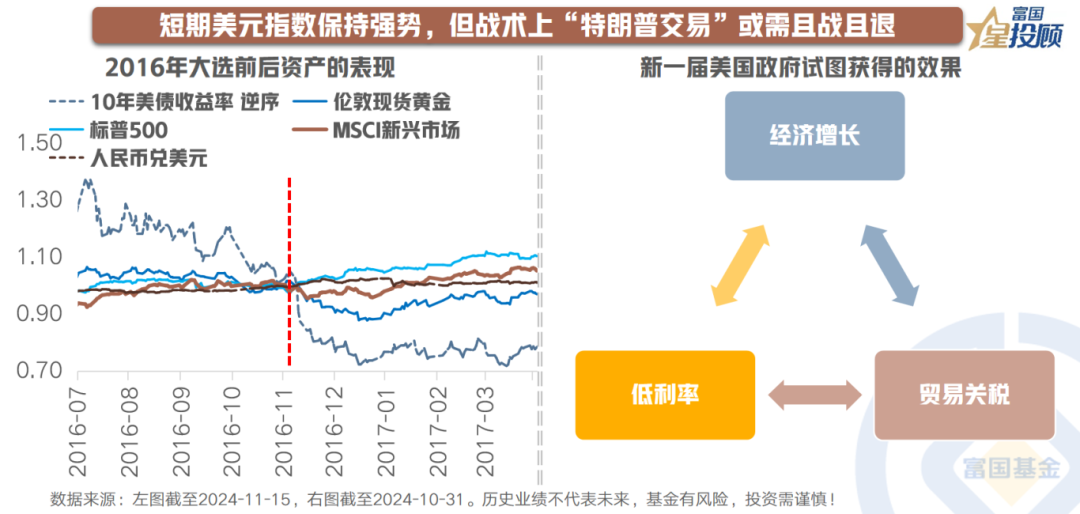

03 美元指数短期维持强势,但“特朗普交易”策略需灵活调整

回顾2016年美国大选后的资产表现,预计在美国总统2025年1月底正式就职前,市场将继续遵循“特朗普交易”的逻辑。

然而,值得注意的是,此次“特朗普交易”较2016年提前展开,且新一届美国政府期望实现的经济目标(增长、低利率与减少贸易摩擦)难以同时达成,因此强美元交易的未来充满变数。

在策略上,对于“特朗普交易”或需采取灵活应对,逐步回归基本面交易逻辑。

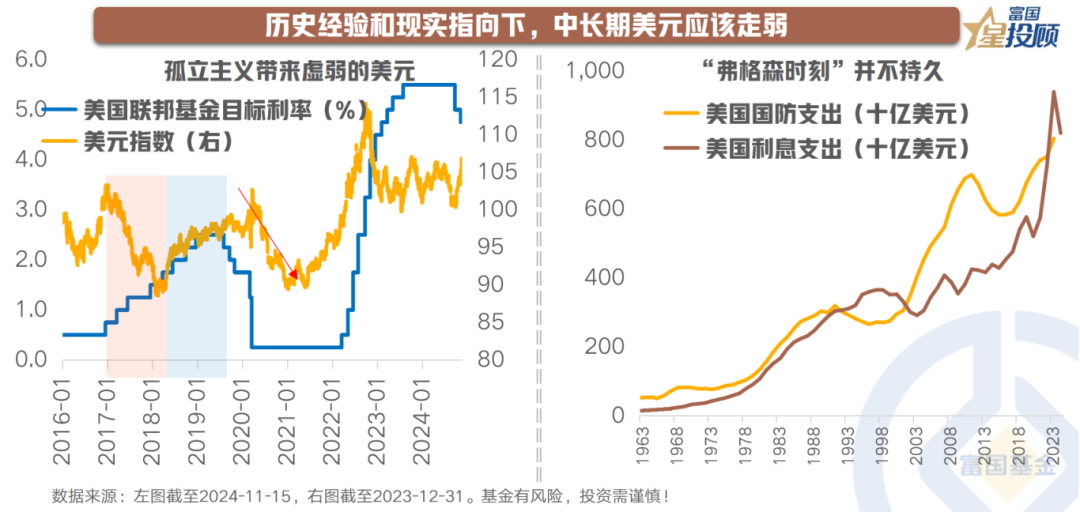

04 历史与现实双重因素预示,中长期美元或趋弱

2018至2019年间,美元处于升值周期,引发对贸易摩擦与弱美元自洽性的质疑。但当时美元走强主要受加息周期影响,进入2019年下半年降息周期后,美元强势未能持久,孤立主义政策更可能催生弱势美元。

此外,2024财年,美国历史上首次出现债务付息支出超过国防军费开支的现象,为“弱美元”提供了有力支撑。

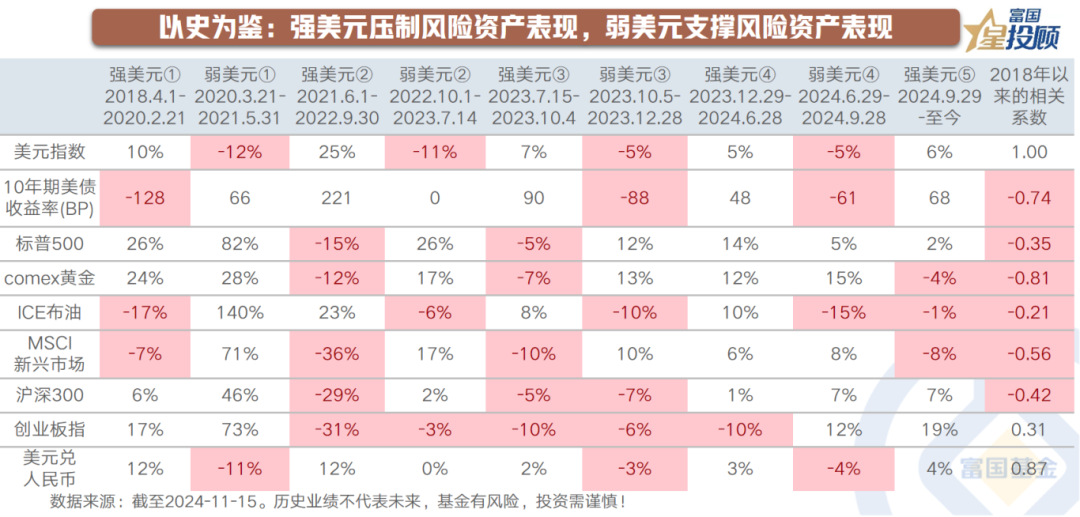

05 历史经验表明:强美元压制风险资产,弱美元支撑风险资产

美元指数是大类资产配置的重要风向标。自2018年以来,美元经历了五次周期波动。在强势美元周期中,风险资产面临冲击,新兴市场股票和货币尤为明显;而在弱势美元周期中,美债和新兴市场股票则表现更佳。

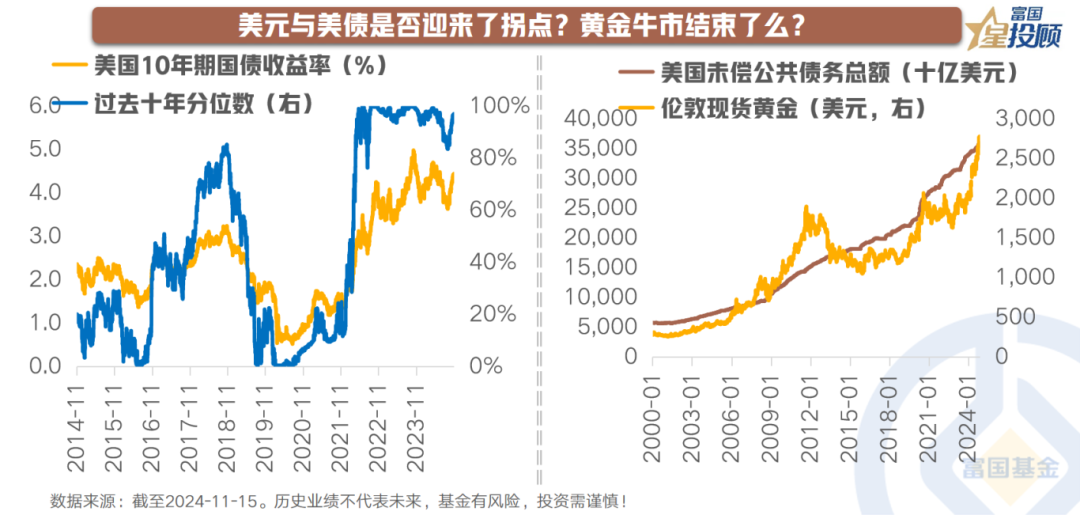

06 美元与美债拐点已至?黄金牛市终结?

从历史经验来看,美元走弱的原因主要有二:一是美联储进入降息周期,二是美国经济相对于其他国家表现疲软。目前,美联储已步入降息周期,而经济相对走势尚存不确定性,但高利率环境已对美国投资形成抑制。

然而,当前特朗普交易仍有进一步上涨和演绎的空间,市场或需耐心等待;同时,美债和美元冲高后,或将提供反向交易的机会。黄金因过度计入预期而近期调整明显,或将逐渐回归“去美元化”的基本逻辑。

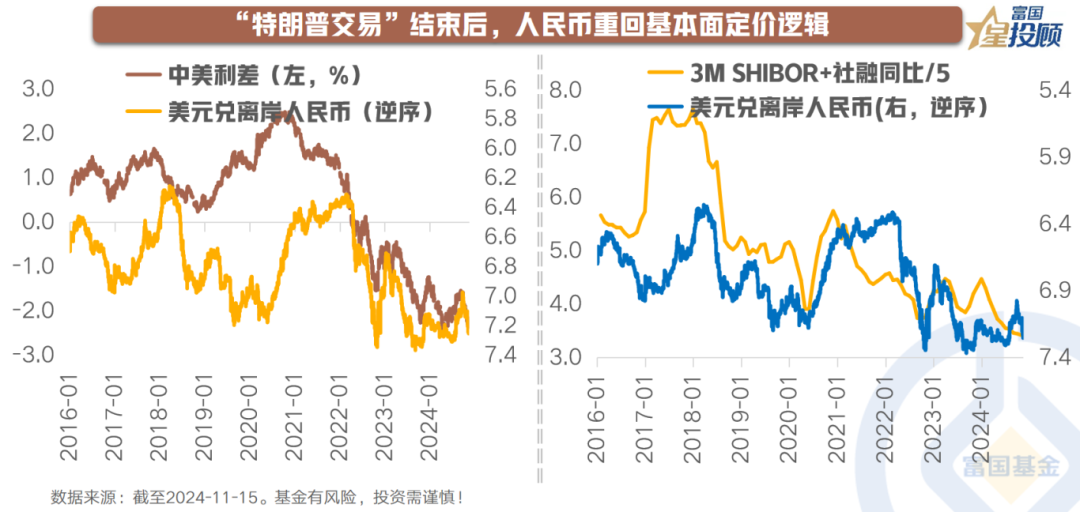

07 “特朗普交易”平息后,人民币汇率重回基本面逻辑

短期“强美元”叙事回归,对人民币汇率造成一定冲击。但随着“特朗普交易”逐渐平息,人民币汇率有望重拾回升动力。

长期来看,人民币汇率走势主要取决于:基础账户顺差占比能否回升、制造业在全球竞争中的竞争力、以及宽信用政策能否真正实施。

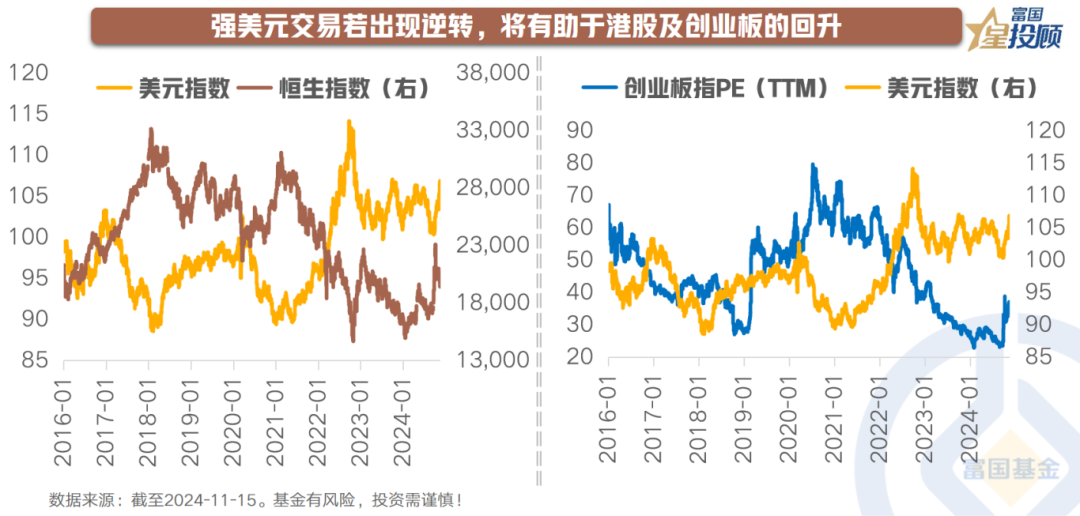

08 强美元交易逆转,港股及创业板有望回暖

港股市场以海外机构投资者为主,在“强美元”背景下,资金倾向于流出港股。当前市场对2025年的降息预期已下调至仅降息两次,交易已较为充分。

鉴于特朗普政策节奏及力度的不确定性,短期利率上行空间有限,美元指数可能转为震荡,为港股带来布局机会。同时,创业板估值的压制也将进一步减轻。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。