成交额放量比肩历次牛市,换手率成观察市场重要指标

AI导读:

本文分析了当前成交额放量与历次牛市的关系,探讨了成交额和换手率作为观察市场行情的重要指标,以及牛市中后期休整和市场主线交替等现象,为投资者提供了有价值的参考。

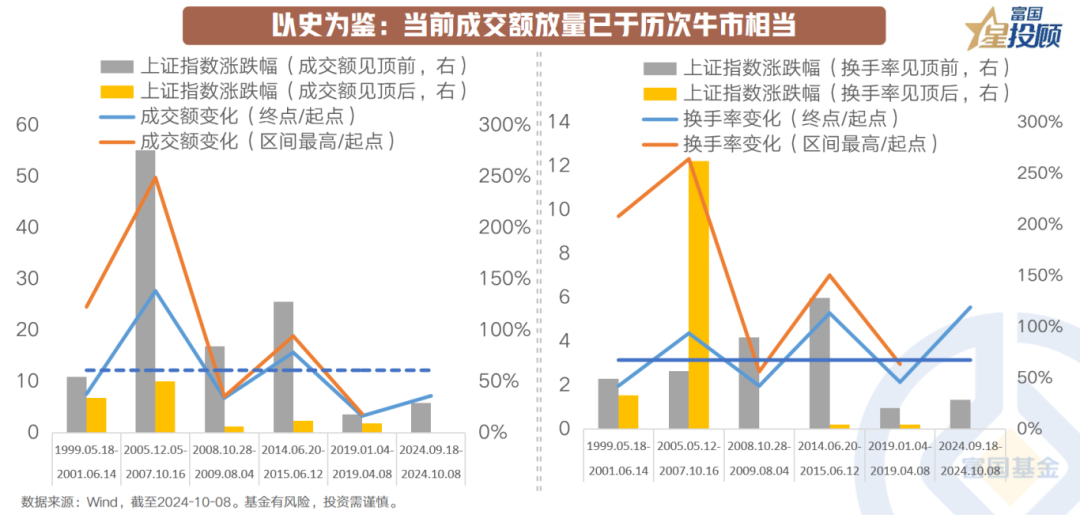

以史为鉴:当前成交额放量与历次牛市比肩

在本轮“快牛”行情的推动下,全A成交额显著攀升,一举打破了前期在5000亿左右的低迷徘徊。10月8日,全A成交额攀升至本轮最高水平,接近3.5万亿,这一数字约为9月18日成交额的7.2倍,市场活跃度大幅提升。

回顾历史,过去五次牛市期间,成交额均有显著放大,每轮牛市结束时,成交额平均约为起点成交额的12.2倍。值得注意的是,在牛市进程中,成交额往往在触及峰值前,伴随着上证指数的显著增长,而一旦成交额触顶回落,后续涨幅则趋于平稳。这表明,成交额的变化不仅是市场情绪的风向标,更是预测行情转折的关键信号。

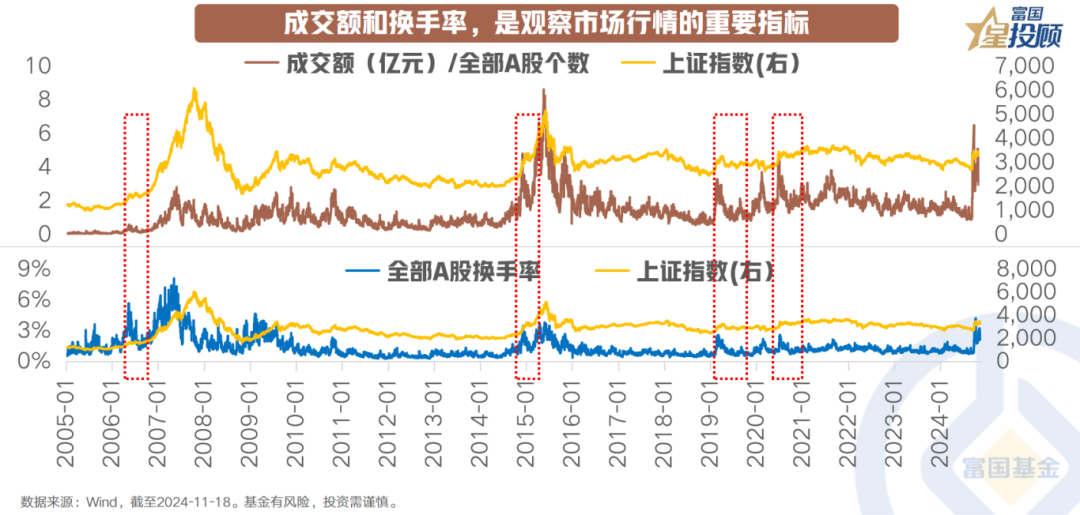

成交额与换手率:行情观察的双刃剑

换手率与成交额,作为衡量市场情绪的重要指标,其变动往往预示着市场的走势。历史上,换手率与成交额的大幅上升,通常伴随着市场从底部区域的崛起,如2005年7月、2008年11月、2014年7月、2019年1月,以及2024年9月以来的市场表现。

然而,高换手率与高成交额之后,市场往往进入休整阶段。牛市中的休整,分为初期休整与中后期休整两类。初期休整往往持续时间较长,而中后期休整则表现为市场横盘2-3个月,宽幅震荡。目前,A股市场成交量虽已萎缩至1.5万亿左右,但仍处于相对活跃状态。

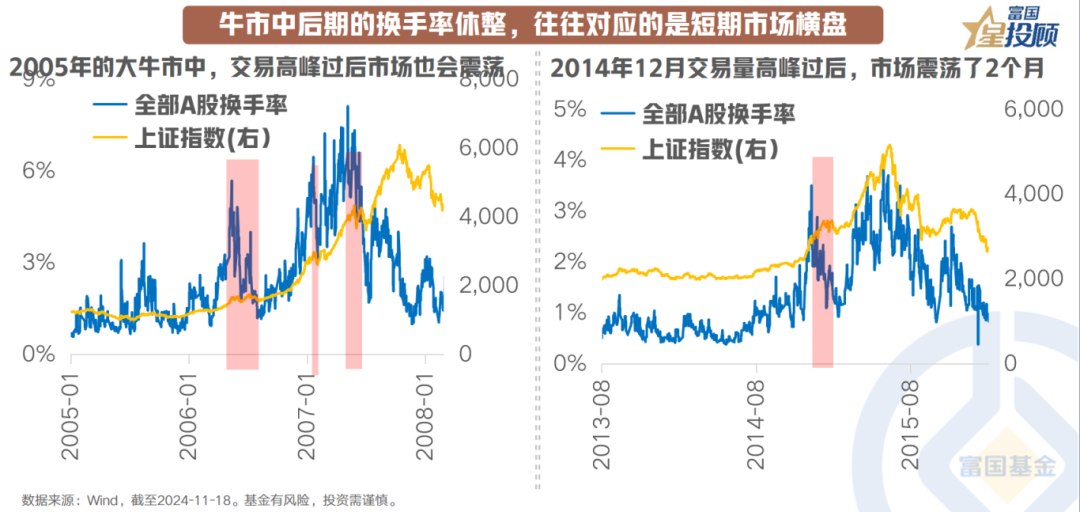

牛市中后期休整:换手率下降与“横盘”相伴

在牛市上涨速度较快的阶段,交易量萎缩与季度级别的“横盘”或“宽幅”震荡常常相伴出现。例如,2014年12月交易高峰过后,市场盘整了两个月;2005年的大牛市中,也存在多次震荡。尽管牛市中后期休整期间波动较大,但牛市氛围通常不会因此改变。

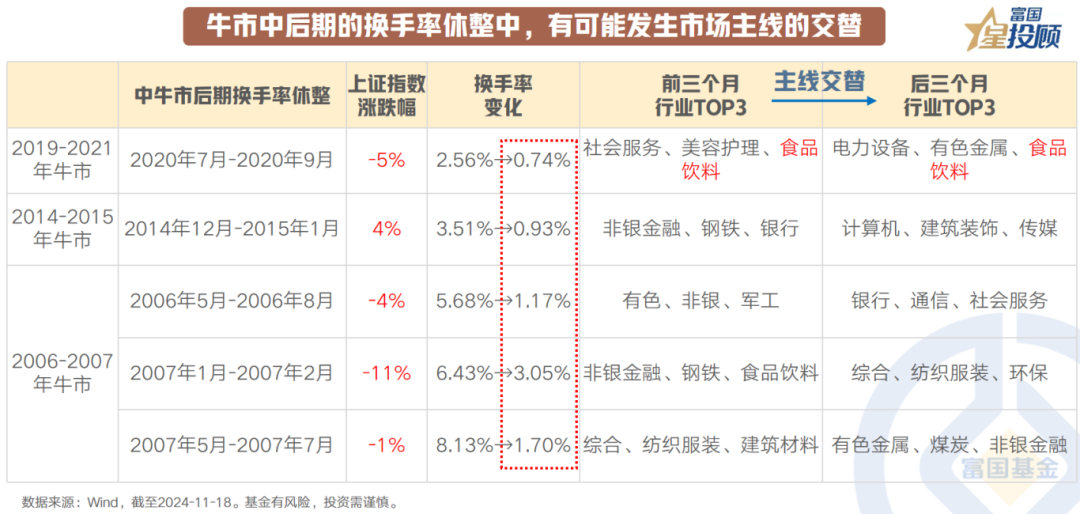

牛市中后期休整:市场主线交替的契机

历史数据显示,牛市中换手率波动剧烈,换手率急速上升后往往伴随着快速下降,有时甚至会回到行情启动前的水平。但每次换手率波动后,市场交易主线都会发生轮动和交替。例如,2020年市场主线转变为电力设备,2015年转变为TMT,而2006-2007年的牛市中,主线在“五朵金花”和顺周期中不断转换。

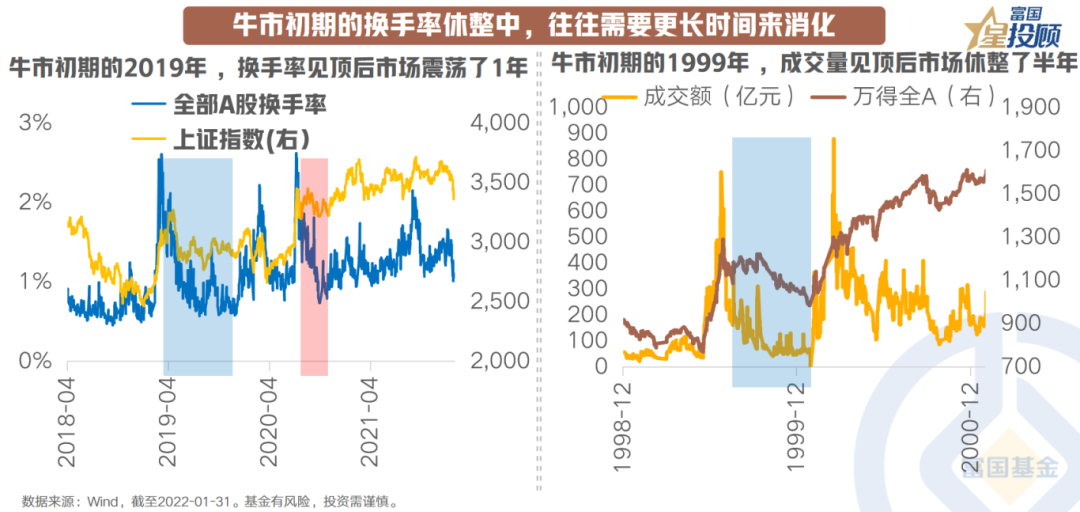

牛市初期休整:更长的时间消化

牛市初期,风险偏好修复与流动性提升,行业普涨与估值提升成为主要表现。此时,宏观经济指标往往偏弱,但投资者普遍认为政策发力将改变悲观预期。若成交额与换手率大幅下滑,意味着市场风险偏好预期受到较大扰动,需要更长时间来消化。等到中长期经济增长动力预期改善,形成共识后,休整走势才会结束。

牛市初期休整:行业蠢蠢欲动

2019年A股换手率和成交额在初期快速上升后步入休整期。休整期近一年,市场风格未明确转换,而是在休整后选择了成长风格。休整期间,行业表现已蠢蠢欲动,食品饮料、家用电器等行业在休整期表现强势,后期也保持强劲走势。

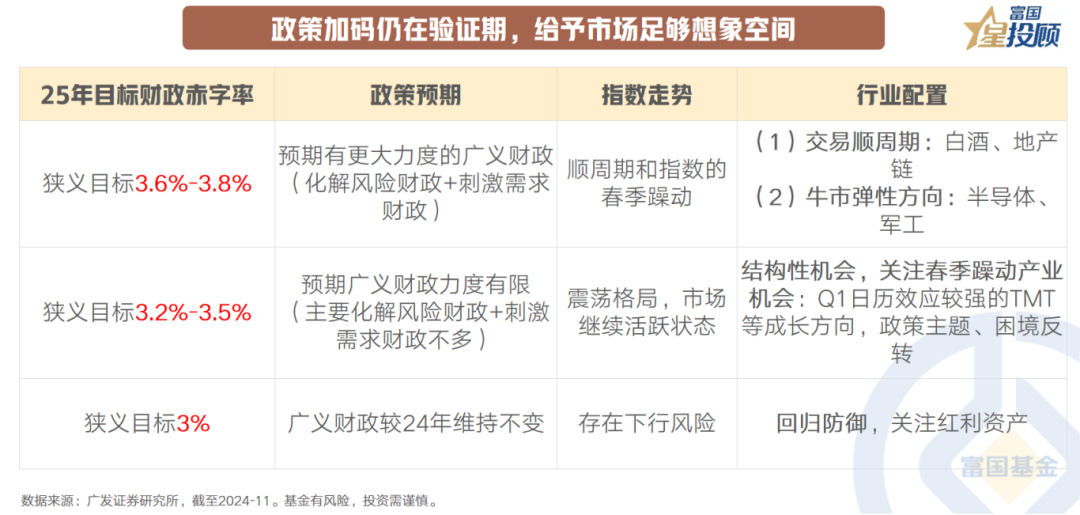

政策加码验证期:市场想象空间广阔

当前,A股交易量和换手率下降导致部分投资者出现“获利了结”情绪。但从“924”行情启动看,市场情绪和走势的锚点在于政策加码。随着12月政治局会议及中央经济工作会议临近,市场将再次形成共识。未来,政策加码或给予市场广阔想象空间,市场或将围绕赤字率是否超预期展开博弈。

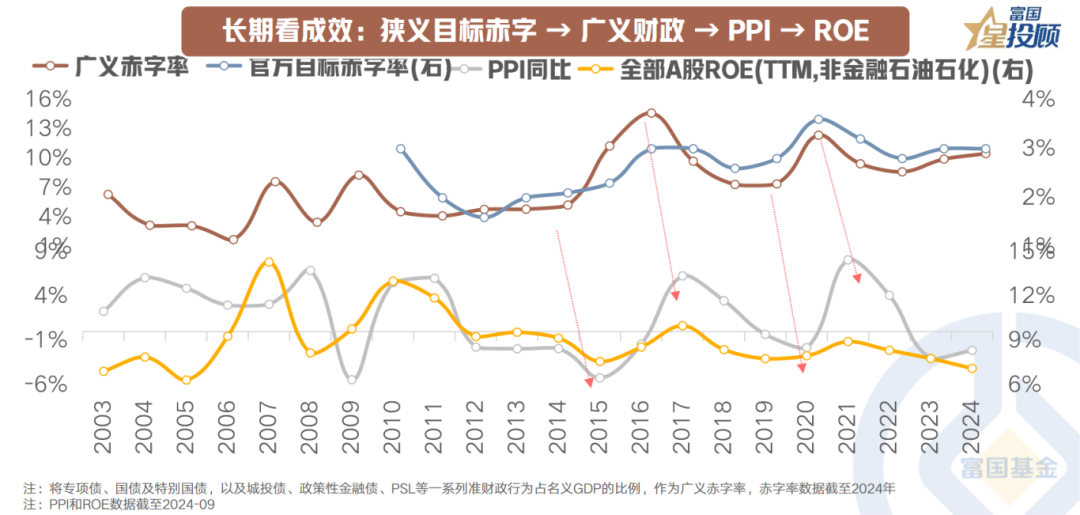

长期看成效:政策发力推动经济向好

从过往历史看,财政政策发力下,广义赤字率上行,PPI上行,A股ROE显著提升,推动指数和经济周期类资产上涨。近期,10月经济数据发布,政策效果显现,供需格局改善。尽管外需面临不确定性,但增量政策稳步落地效果逐渐显现,内需应能接力外需促进经济行稳致远。基本面环境的改善是检验后期市场向好的关键。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。