指数投资与资产配置:市场波动下的胜率与赔率

AI导读:

本文探讨了近期市场动态下指数投资与资产配置的重要性,分析了指数产品的优势、债市走势以及多元配置的魅力,为投资者提供了在波动市场中寻求稳定回报的策略。

近期,市场波动显著,情绪与声音交织,投资者交流频繁,促使我坐下来,对当前市场动态进行简要梳理。

指数投资的新风尚

据财联社11月19日报道,多只大型宽基股票ETF宣布降费,以实际行动让利投资者。随着这一波行情的兴起,指数投资的理念深入人心,成为市场热议的话题。

以往,投资者热衷于寻找牛股、把握主线,希望通过深入研究个股和行业来攫取超额收益。而今,指数投资以其独特的魅力,吸引了众多投资者的目光。信息的高效分发和便捷的投资工具,使得新一代投资者更倾向于拥抱指数,享受其带来的稳健回报。

指数产品的优势显而易见:

①透明度高:在不确定的投资环境中,投资者渴望“看清”市场,指数产品提供了信息平权的机会。

②门槛低:对于想要配置科创板或境外资产的投资者而言,ETF解决了可投资性的问题,无需担心门槛或QDII额度限制。

③仓位高:指数基金始终保持高仓位运作,龙头股配置比例可突破10%的上限,提高了资金使用效率。

④交易灵活:场内ETF可在一级市场申赎,也可在二级市场买卖,为投资者提供了更多的交易选择。

调研结果显示,股票指数在各类指数中占据领先地位,其中宽基指数更是投资者的首选。约四成的受访投资者将宽基指数基金作为主要投资对象,寻求β收益的稳定增长。

然而,在高波动的A股市场中,获取β收益并非易事。A股市场的β波动极大,小部分时间贡献了绝大部分的收益。例如,自924以来的这波行情,沪指在短短6天内从2700点重回3500点附近,而此前从3500点跌至2700点的漫漫熊市则持续了三年之久。

A股市场的尖顶圆底特征明显,低位布局的时间远多于顶部止盈的时间。这既是历史数据的反映,也是市场体量与资金结构共同作用的结果。面对充满随机性的宏观环境和变化莫测的市场走势,投资者应更加关注资产估值、性价比和市场所处阶段等变量。

经过924以来的“暴力拉升”,市场叙事发生巨变,投资者情绪转暖,两市成交额一度突破3万亿大关,刷新了2015年牛市记录。在政策新导向下,市场逻辑已经反转,当前正处于投资的有效时间窗口。

展望未来,美国大选、财政政策等短期事件将逐步落地,市场将进入获利了结、情绪降温的冷静期。但冷静并非冷却,市场不存在拐点性风险,资金正等待宏观政策预期的再次提振。

从更长远的角度看,国内市场的真正动力来自房价企稳、社零数据高速增长等基本面数据的改善。若这些数据得到确认好转,市场的反转将更加壮观。

长期来看,市场估值周期的扩张才刚刚开始,许多板块仍具有高性价比。巴菲特曾说:“当天上掉金子时,要用盆子去接,而不是用勺子去接。”面对短期波动,投资者应如何应对?关键在于把握投资中的胜率与赔率。

所谓胜率,即交易决策获得正回报的概率;而赔率,则指获利或亏损的幅度。胜率和赔率的权衡与兼顾,是投资成功的关键。

“长效赚钱”的秘诀在于控制亏损,首先确保不亏钱,其次争取多赚钱。这些需求最终可归结为“胜率需求”与“赔率需求”两方面。通过保持仓位、配置指数来追求赔率的同时,胜率中的固收与多元也是重要的选择方向。

固收与多元的资产配置

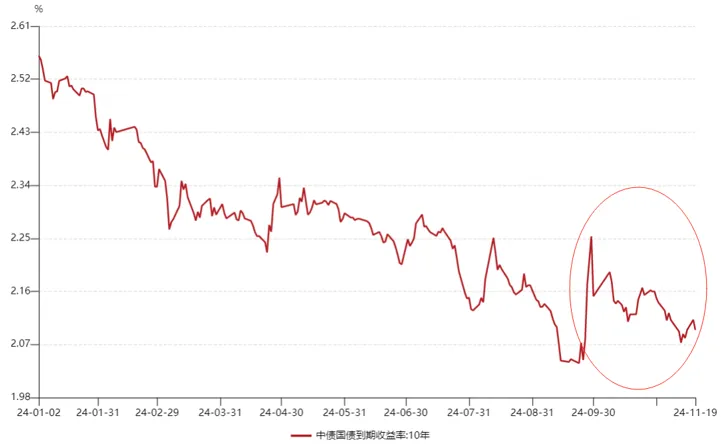

近期债市动态如何?从十年期国债收益率的走势来看,924之后,随着政策转向,债市短期出现大幅调整。但随着权益市场情绪回归理性,基本面数据显示有效需求不足,债市在波动中走强。

(数据来源:Wind,2024.1.1-2024.11.20)

当前,债市面临经济基本面尾部风险降低但内生动能需强化的挑战,经济转型尚需时日。货币政策保持积极,但财政力度和节奏仍需观察。面对内外部困难,政策相机决策特征明显。资产荒仍存,但供需力量将更均衡,单边债牛的可能性降低。

尽管存在阶段性扰动,但债市慢牛的方向不变。债基的风险收益特征稳定,金融的本质在于对风险进行定价。

从指数层面看,过去十年间,普通股票型基金和偏股混合型基金的年化波动率较高,但年化收益率也相应较高。相比之下,中长期纯债基金和短债基金的年化波动率较低,年化收益率也更为稳健。

收益与投资风险相伴相生。从风险定价的结果来看,债市长期来看表现平稳,适合作为账户的“压舱石”进行配置。

当然,固收并非唯一的高胜率资产。在固收基础上,寻找符合条件的资产加入投资组合,构建多元、分散的资产配置组合,也是投资者应熟悉和接受的领域。多元已成为一种解药,有助于降低单一资产带来的风险。

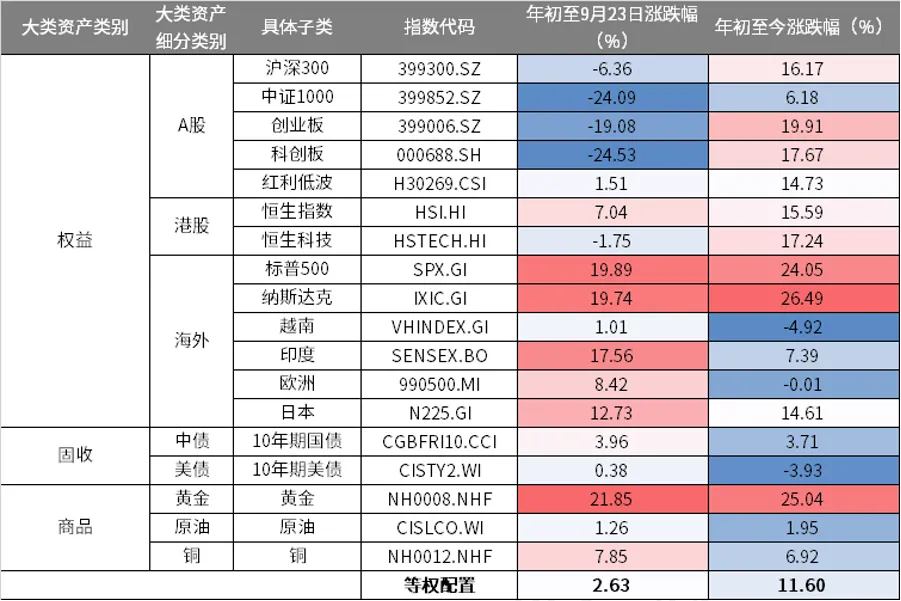

今年以来,若将海内外、股债商均纳入投资范围,进行等权配置,会出现什么情况?我们选取长期跟踪的18类大类资产等权配置构建了一个初步组合。从年初至今,该组合能取得11.60%的收益。虽然单一重仓某些资产可能获得更高收益,但也需要考虑波动和风险。

(数据来源:Wind,截至2024-11-20,指数业绩不代表具体产品表现,仅供示意)

年初至今,A股、港股、美股、日股、黄金、债市等基本都能为投资者带来一定收益。当单一资产因性价比等问题而估值收敛时,对投资者的影响可控。多元配置在提供不错长期收益率的同时,还能降低回撤水平。

多元配置的魅力在于资产配置本身,在于战略资产配置。坚持多元化,即便只关注战略配置的大贝塔,放弃波段操作的小贝塔,也能找到资产增值的解法。

而要实现胜率中的多元配置,指数工具不可或缺。投资者需要一个低成本、高透明、有锐度、风格清晰的工具来实现资产跟踪和精准配置,指数正是这样的工具。

国内指数基金经过长足发展,已较为完善,涵盖了A股、海外股票市场、黄金、各类商品、固收等多个领域,为投资者提供了丰富的底层工具。

在美国市场,ETF作为战略资产配置的工具备受青睐。2023年的ETF市场调查显示,近四分之三的受访者正在使用ETF进行战略资产配置,较2022年有所增加。同时,约三分之一的受访者使用ETF进行战术性资产配置。

随着配置与Beta回报成为市场的新宠,机构投资者、财富管理机构以及个人投资者纷纷倾向于选择更为透明、风险收益特征稳定性更好的指数型产品。

假设我们将2019年视为净值化理财的元年,那么五年后的今天,在风格轮动愈发加剧的背景下,投资者在赔率与胜率的思考间,显然需要重新审视多元配置的重要性。

(文章来源:华夏基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。