A股或处过渡阶段,中长期空间可期

AI导读:

A股经历快速上涨后进入震荡区间,国联证券研报指出当前或处于流动性拐点向基本面拐点过渡状态,市场宽幅震荡、行业轮动加速,券商板块成风向标,中长期来看A股仍有较大上涨空间。

“924”以来,A股市场经历了一轮迅猛的上涨趋势,令投资者嗅到了牛市的气息。然而,近期市场却显得犹豫不决,进入了一个震荡整理的阶段。

牛市是否仍在延续?A股当前究竟处于何种状态?

这是广大投资者普遍关注的问题。

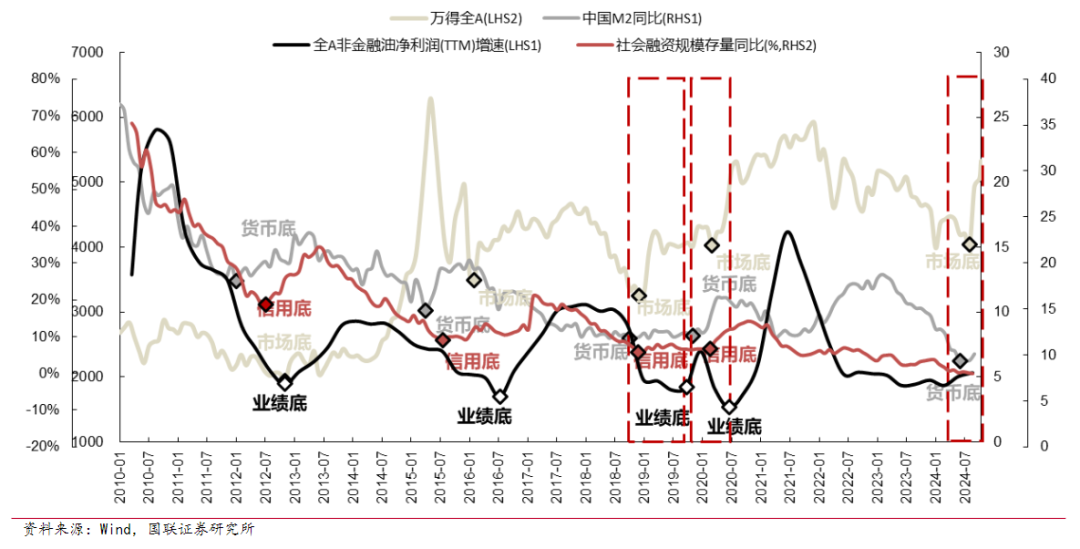

国联证券在最新发布的研报《后续市场的线索梳理》中,提出了一个独到见解——当前A股市场正处于从流动性拐点向基本面拐点缓慢过渡的关键时期。这一结论是基于对A股市场历次底部特征的深入复盘与分析得出的。

通过观察历史数据,我们发现,在2019年之前,A股市场的底部往往与上市公司利润增速的拐点紧密相连,即“市场底”与“业绩底”几乎同步出现。然而,在2019年、2020年以及2024年,市场底部的形成却呈现出新的特点:在货币底部确立后,市场底部便已显现,而基本面拐点则稍后出现,即“市场底”先于“业绩底”形成。

结合2019年和2020年的市场经验,我们可以发现,在“市场底”向“业绩底”过渡的过程中,A股市场主要呈现出以下三大特征:市场整体呈现宽幅震荡态势;行业轮动速度加快;市场风格发生再平衡,包括大小盘风格以及成长与价值风格的再平衡。

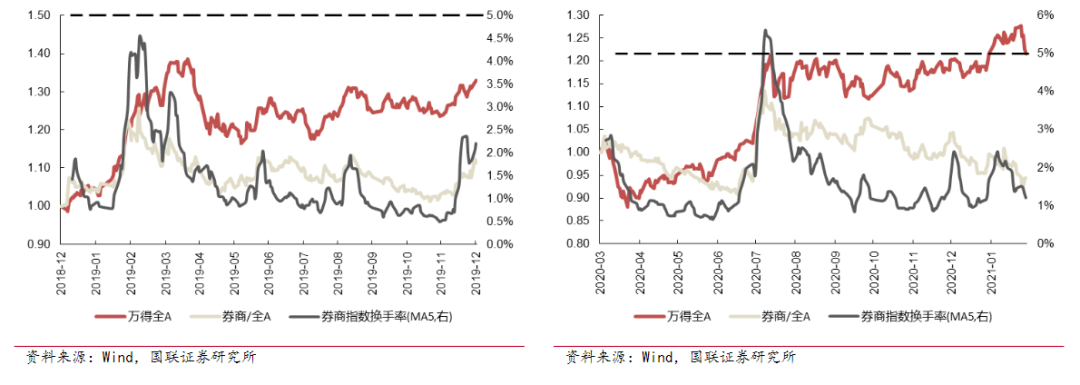

此外,券商板块的行情也被视为一个重要的“风向标”。在券商板块快速上涨的阶段,A股市场整体也往往呈现加速上涨的态势,此时科技成长板块表现尤为强势。而当券商板块触及顶部后,市场往往会经历一次调整,随后再进行二次冲高,此时周期板块则成为领涨力量。

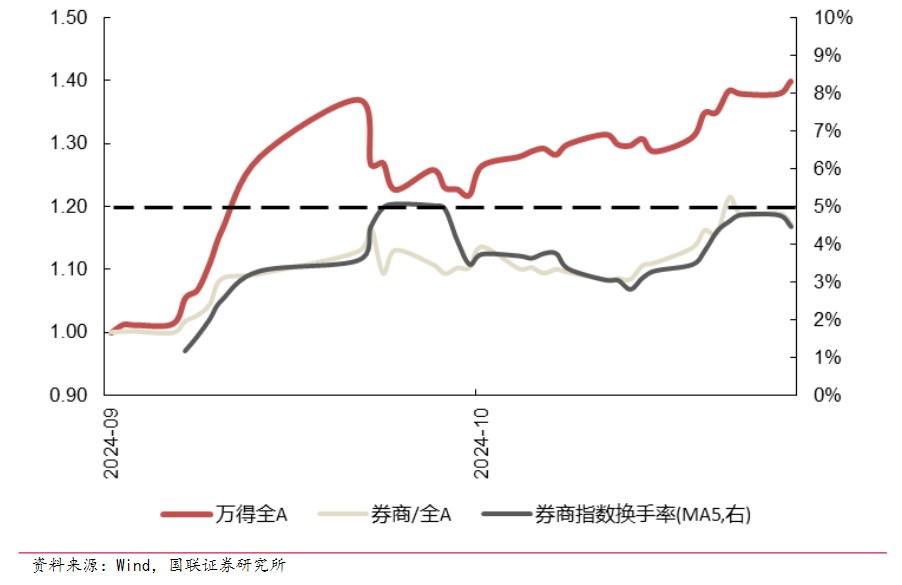

那么,如何判断券商板块是否已触顶呢?当券商行业整体换手率达到5%的水平时,往往意味着市场行情可能进入阶段性调整阶段。

值得注意的是,当前券商板块的换手率已经接近5%的水平,因此投资者需要密切关注市场风格的调整以及行业的轮动。

短期内,股市的震荡以及风格的频繁切换加上行业的快速轮动,无疑加大了普通投资者的盈利难度。然而,从中长期的角度来看,A股市场或许仍蕴含着较大的上涨潜力。

我们根据Wind数据进行了测算。2023年,我国GDP约为126万亿元。而2024年前三季度,名义GDP同比增长4%。假设2024年全年同比增幅也为4%,则2024年我国GDP将约为131万亿元。截至11月19日,A股总市值约为98.76万亿元,占GDP的比重约为75%。

根据世界银行的统计,近年来,各国股市总市值占GDP的比重如下:美国为172%,日本为123%,韩国为105%,印度为97%,而全球主要股市的平均水平则为114%。

假设未来A股总市值能够提升至GDP的100%,则总市值至少还需增加33%。这意味着A股市场整体可能还有33%的上涨空间(此测算未考虑IPO、退市等因素对市值的影响)。按照11月19日上证指数收盘点位3346点计算,对应的上证指数点位将在4450点左右。若未来A股总市值能进一步提高至GDP的110%,则A股市场整体可能还有45%的上涨空间,对应的上证指数点位将在4885点左右……

注:上述关于A股市场的上涨空间和点位预测,是基于全球主要股市及其所在国GDP的关系进行的测算,并非A股市场当前的真实数据,也不构成投资建议或依据。

关于A股市场何时能达到这一水平,以及中途会经历哪些波折,我们无法准确预测市场走势或未来趋势。但上述分析为投资者提供了一种新的思考角度和思路。

考虑到未来我国GDP的增长潜力,A股市场的上涨空间或许更为广阔。因此,投资者应将眼光放得更长远,不必过于在意短期的涨跌波动。

(文章来源:融通基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。