10万亿化债资源明确,债市影响及策略探讨

AI导读:

近期我国明确了10万亿的化债资源,本文梳理了历史上化债的基本情况,结合当前宏观环境,探讨了化债对债市的影响及策略,包括城投债与利率债的表现、央行配套政策、本轮化债特点等。

近期,我国明确了10万亿的化债资源,各地已陆续公布年底的发行计划。这一举措在债市引起了广泛关注,投资者纷纷关注化债对债市的影响及近期债市波动的交易逻辑。

本文旨在通过梳理历史上化债的基本情况,结合当前宏观环境,深入探讨化债的逻辑及其对债市的影响。

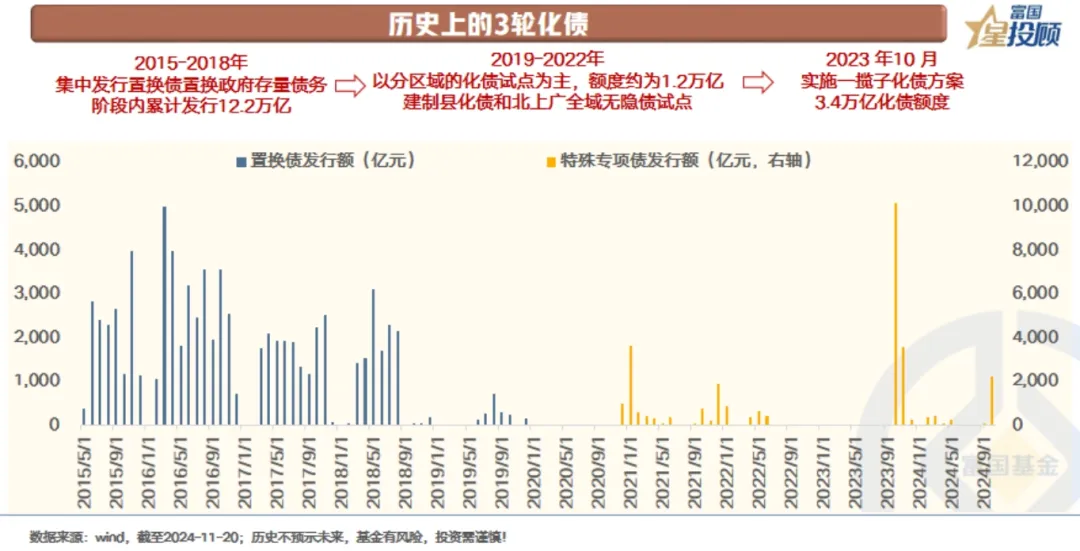

一、历史上的三轮化债

历史上,大规模的债务置换主要有三轮。第一轮为2015年至2018年,通过发行置换债来置换非债券形式的政府隐形债务,累计规模达12.2万亿。第二轮为2019年至2022年,以分阶段、分区域的探索化债试点为主,化解的隐债规模约为1.2万亿。第三轮则为2023年10月实施的一揽子化债方案,以发行特殊再融资债和特殊新增专项债为主,2023年和2024年财政分别安排了2.2万亿和1.2万亿额度支持化债。

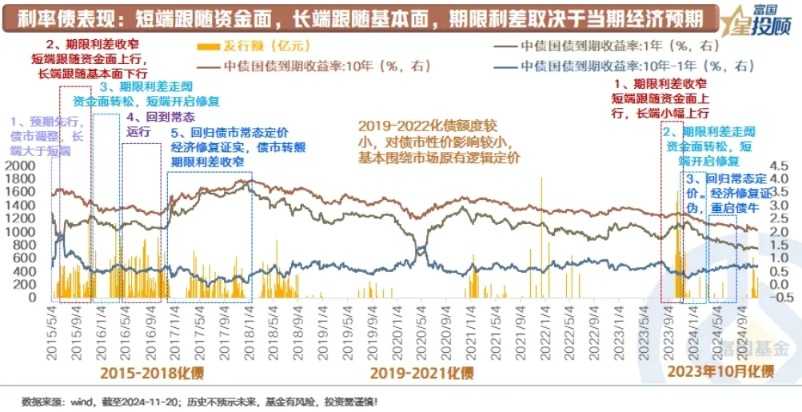

二、城投债与利率债在化债过程中的表现

在化债过程中,城投债往往先受益于信用风险的大幅下降,信用利差快速收窄,推动城投债上涨。随后,城投债走势开始与利率债协同,最终债市整体回归常态定价。利率债方面,短端与资金面相关度大,长端与基本面相关度大,期限利差取决于央行配套政策的节奏和经济预期变化。

三、央行配套政策与本轮化债特点

历史上,在较大规模化债期间,货币政策整体维持宽松。对于债市投资者而言,核心需关注货币政策的配合节奏。本轮化债特点是一次性增加化债资源10万亿,财政部长阐述了四个转变,包括从应急处置向主动化解转变等。本轮化债发行的债券剩余期限明显长于2015年至2018年那一轮,为地方政府腾出更长的时间化解债务和发展经济。

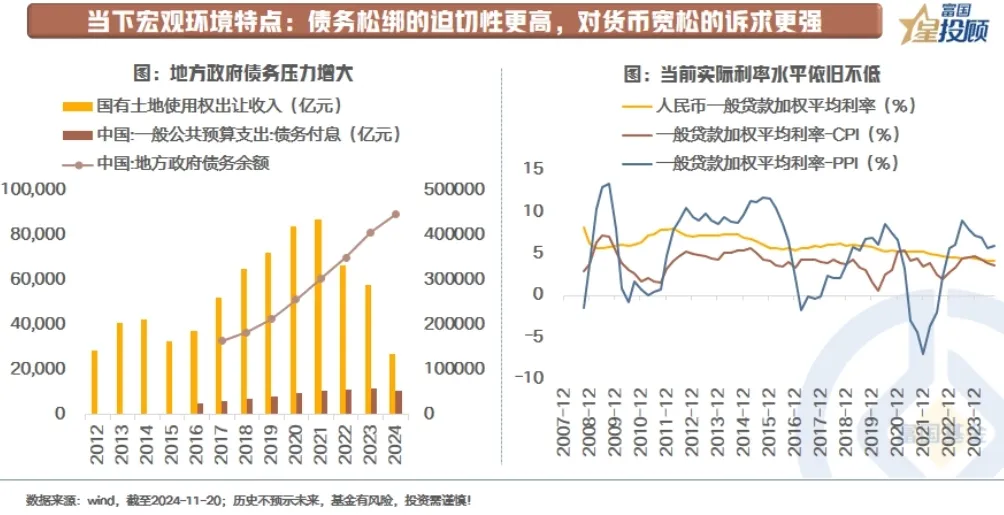

四、当下宏观环境与央行工具储备

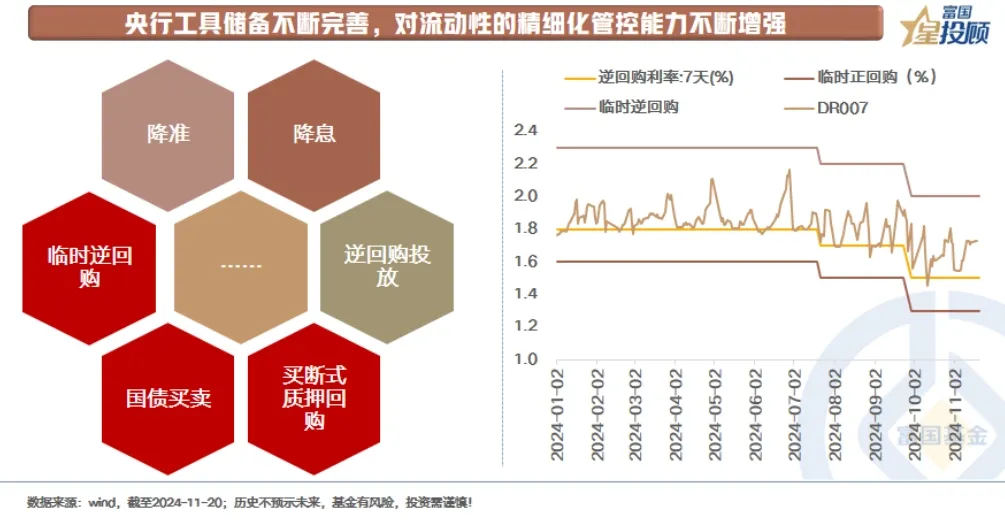

当前宏观环境下,债务松绑的迫切性更高,对货币宽松的诉求更强。考虑到当前物价水平偏低,实际利率依旧处于相对高位,经济对于货币宽松的诉求很强。央行工具储备不断完善,对流动性的精细化管控能力不断增强,表态坚定坚持支持性的货币政策。

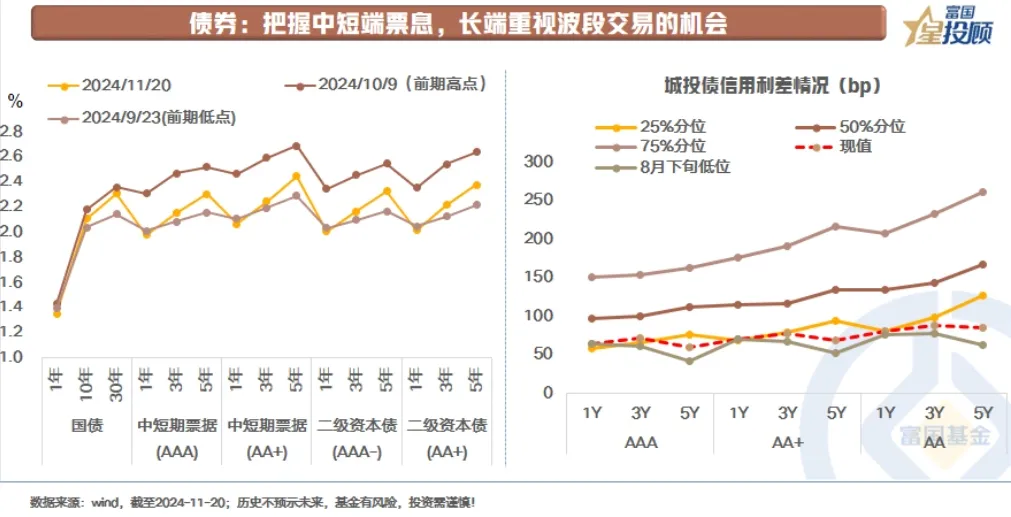

五、债市策略

当前债市价格信号偏弱,宏观环境对货币宽松的诉求未变,基本面修复预期未变。短期债市震荡格局不改,核心驱动因素为2万亿置换债发行叠加汇率波动带来的资金面影响。考虑到央行政策立场及工具储备,资金面压力或有限。策略上,短期把握中短久期的票息,长端重视波段交易机会,信用债方面关注短端城投债适度下沉的机会。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。