超长期特别国债即将发行

AI导读:

财政部即将启动1万亿超长期特别国债发行,涵盖20年、30年、50年期限,旨在推动宏观政策靠前发力,巩固经济回升向好态势。债市承接能力及货币政策配合成为市场关注焦点。

兵马未动粮草先行。5月13日,财政部国库司召开了一场国债承销团成员动员大会,释放出明确信号:我国即将启动超长期特别国债的发行工作。同日,财政部办公厅正式发布了《2024年一般国债、超长期特别国债发行有关安排》的通知,详细阐述了后续国债的发行规划。

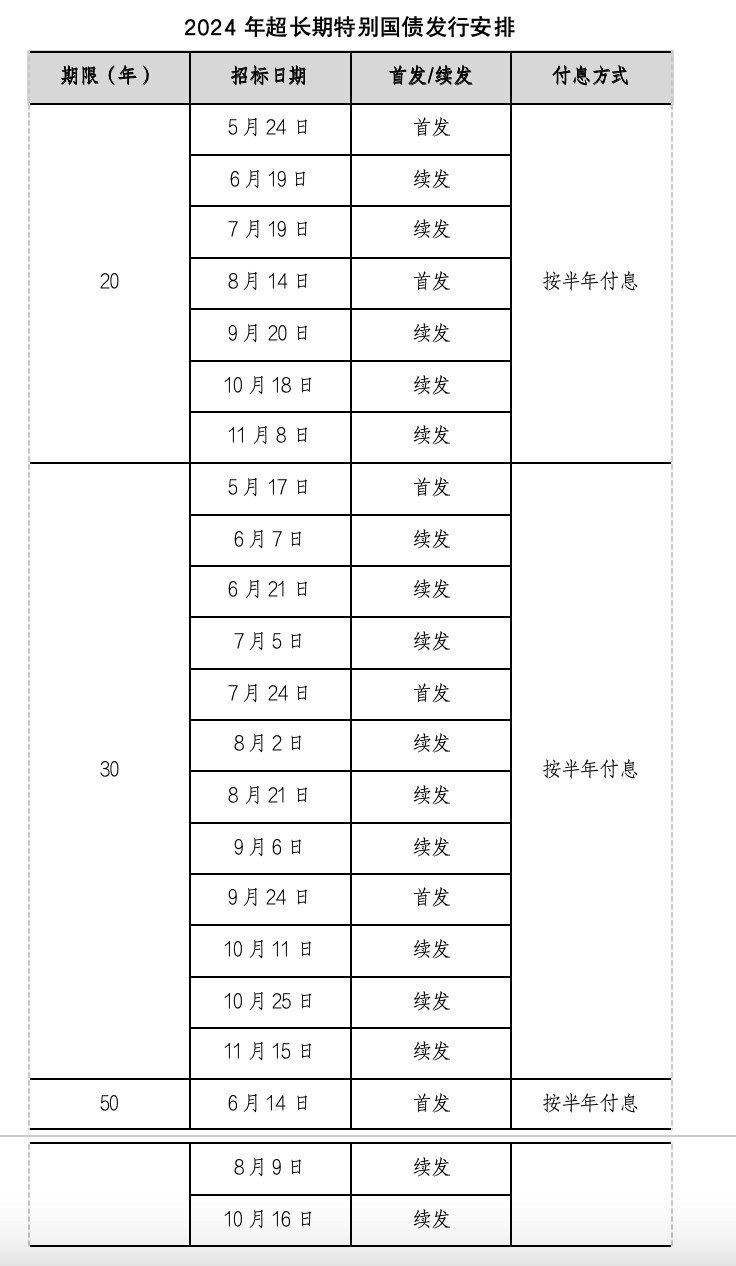

根据《发行安排》,2024年将发行总额为1万亿的超长期特别国债,涵盖20年、30年、50年三种期限。其中,30年期特别国债的发行规模最大,其次是20年期,最后是50年期。首批30年期超长期特别国债将于5月17日发行,而年内最后一批同样为30年期的特别国债则定于11月15日发行,标志着今年全部特别国债发行工作将在11月中旬前圆满完成。

4月30日召开的中央政治局会议已明确指出,要尽早发行并使用好超长期特别国债,同时加快专项债的发行与使用进度。这一系列举措旨在推动宏观政策提前发力,进一步巩固经济回升向好的态势。

30年期特别国债占据主导地位

2024年一般国债的期限结构涵盖了从1年到50年的多个期限,其中1-10年期一般国债将按月均衡发行。而超长期国债的发行则相对较少,特别是50年期国债年内仅发行一次。相比之下,超长期特别国债的发行则更加侧重于“超长期”的特点,发行频次与其规模相匹配,30年期国债年内发行次数最多,达12次,显示出其在这一轮发行中的核心地位。

(财政部发布的2024年超长期特别国债发行安排表)

中信证券首席经济学家明明在接受21世纪经济报道记者采访时表示,本次动员会详细阐述了特别国债的发行时间、节奏、期限及规模等关键要素,并指出20年、30年、50年期限的超长期特别国债将从5月起陆续发行,直至11月。

在超长期特别国债的使用方面,其“特别”之处尤为凸显。今年的政府工作报告已明确提出,为系统解决国家重大项目建设资金问题,将从今年起连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设。

国家发展改革委副主任刘苏社在4月17日的发布会上透露,目前发改委已会同相关部门研究起草了支持国家重大战略和重点领域安全能力建设的行动方案,并计划在获得批准后立即组织实施。该方案将遵循分步实施、有序推进的原则,2024年先行发行1万亿元超长期特别国债。

在资金投向方面,这1万亿元超长期特别国债将重点支持科技自立自强、城乡融合发展、区域协调发展、粮食和能源资源安全保障、人口高质量发展以及美丽中国建设等六大领域。同时,国家发改委已明确要求地方发改系统储备相关项目,并划定了14个细分领域。

有地方财政人士表示,预计今年1万亿元的超长期特别国债中,大部分将由中央偿还,但部分资金将交由地方使用,地方对此充满期待。

中国人民大学财政金融学院副院长马光荣指出,我国政府债务结构中中央债务占比相对较低,具有较大的举债空间。此次特别国债的超长期限有助于平滑债务偿付压力,增强财政可持续性。同时,特别国债的投向将重点聚焦于以往因社会公益性强、市场回报率低而民间投资意愿不强的领域,以及因地方效益弱而地方政府投资积极性不高的领域,有助于补足这些领域的短板弱项。

货币政策需协同配合

随着本周五超长期特别国债的启动发行以及地方专项债的提速,当前债市能否有效承接成为市场关注的焦点。

数据显示,今年一季度长期国债收益率出现下行,其中10年期国债收益率从年初的2.56%下降至2.29%,30年期国债收益率由年初的2.84%下降至2.46%。然而,到4月末,这两个期限的国债收益率均有所回升。

明明认为,今年年初以来的“债牛”行情主要得益于低利率环境下的高息资产荒,市场对30年期超长债的追捧也源于此。因此,从理论上讲,债市可以较好地承接特别国债的集中发行。从狭义流动性角度看,当前资金利率稳定,同业存单利率维持在年内低位,政府债供给增加可能带来的流动性缺口在相对宽松的资金面环境下相对可控。从广义流动性角度看,4月信贷、社融增速放缓,政府债发行有助于改善社融总量。

中央财经大学财税学院教授白彦锋表示,当前利率水平相对较低,是发行超长期特别国债和专项债的有利时机。这不仅有助于为投资者提供更多投资品种选择,同时对民间投资的“挤出效应”较小;还有助于降低政府融资成本。此外,如果能在上半年完成发行,将有助于财政政策“靠前发力”,更好发挥稳增长、优结构的积极作用。

马光荣强调,超长期国债是长期安全资产,市场上投资者对这类资产存在巨大需求。未来超长期国债规模的持续扩大将有助于完善国债收益率曲线,为全市场金融产品提供更好的定价基础。

尽管当前低利率环境有助于承接政府债券的放量,但货币政策仍需协同配合以确保资金供求的总体平稳。白彦锋指出,政府债券的发行具有“回收流动性”的影响,因此需要货币政策配合以保持资金供求平衡。未来政府债券投资使用的过程则具有增加货币流动性的影响,因此财政政策与货币政策的协调配合至关重要。

明明认为,超长期政府债的集中供给可能会引起长端利率的抬升。考虑到降成本目标下货币政策需要维持相对较低的利率环境以促进实体经济融资需求改善,后续可能会采取降准、央行购买国债等操作来应对,同时降息操作也可能早于数量端工具落地。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。