存量房贷降息引热议,百万房贷有望节省12万元

AI导读:

近期,存量房贷降息成为社交网络热点话题。随着新房房贷利率不断下调,存量房贷持有者面临压力。市场上关于存量房贷降息的讨论升温,有传言称将与银行重新协商房贷利率。百万房贷有望节省12万元。

“存量房贷降到多少你才不提前还贷?”这一话题近期在社交网络上频繁被热议。

随着新房房贷利率不断下调,据瑞银估算,当前新房房贷利率已降至3.3%,而存量房贷利率平均则超过4.1%,两者之间存在80个基点的差距,导致许多存量房贷持有者感到压力巨大。

与此同时,大型银行的房贷规模出现缩水,个人住房贷款不良率也有所上升。市场上关于存量房贷降息的讨论再次升温,有传言称,存量按揭客户有望与银行重新协商房贷利率。

9月5日,招商银行APP北京地区测试“存量房贷利率调整”功能的消息引发广泛关注。但招商银行随即澄清,该功能去年就已上线,针对的是上轮房贷利率调整业务,并非当前讨论的本轮调整。

另有消息称,借款人或将能把现有按揭贷款直接转至其他银行,并重新签订按揭合同。该方案可能适用于首套和二套房,首次下调或将在未来几周内实施。

瑞银大中华金融行业研究主管颜湄之预测,央行可能会在数月后下调存量房贷利率。

然而,存量房贷降息既面临压力也存在动力,其中最大的挑战是可能对银行息差造成拖累。招商银行行长王良明确表示,该政策尚未得到确认,一旦落地,将对银行业的存量按揭利率产生负面影响。

百万房贷有望节省12万元

事实上,存量房贷利率调整并非首次。去年9月,存量房贷利率已进行过一次统一调整。

当时的政策主要针对存量首套房,要求调整后的LPR加点不得低于发放时的城市下限。政策实施首周,98.5%符合条件的存量首套房贷利率完成下调,合计4973万笔、21.7万亿元人民币,平均降幅73BP,即居民每年减少偿付1584亿元。

根据央行发布的《2023年第四季度中国货币政策执行报告》,截至2023年底,已有超过23万亿元存量房贷的利率完成下调,调整后加权平均利率为4.27%。

以100万元按揭贷款、等额本息还款方式计算,若存量按揭利率下调70bp,借款人月供将减少约400元,总还款额节省约5%。

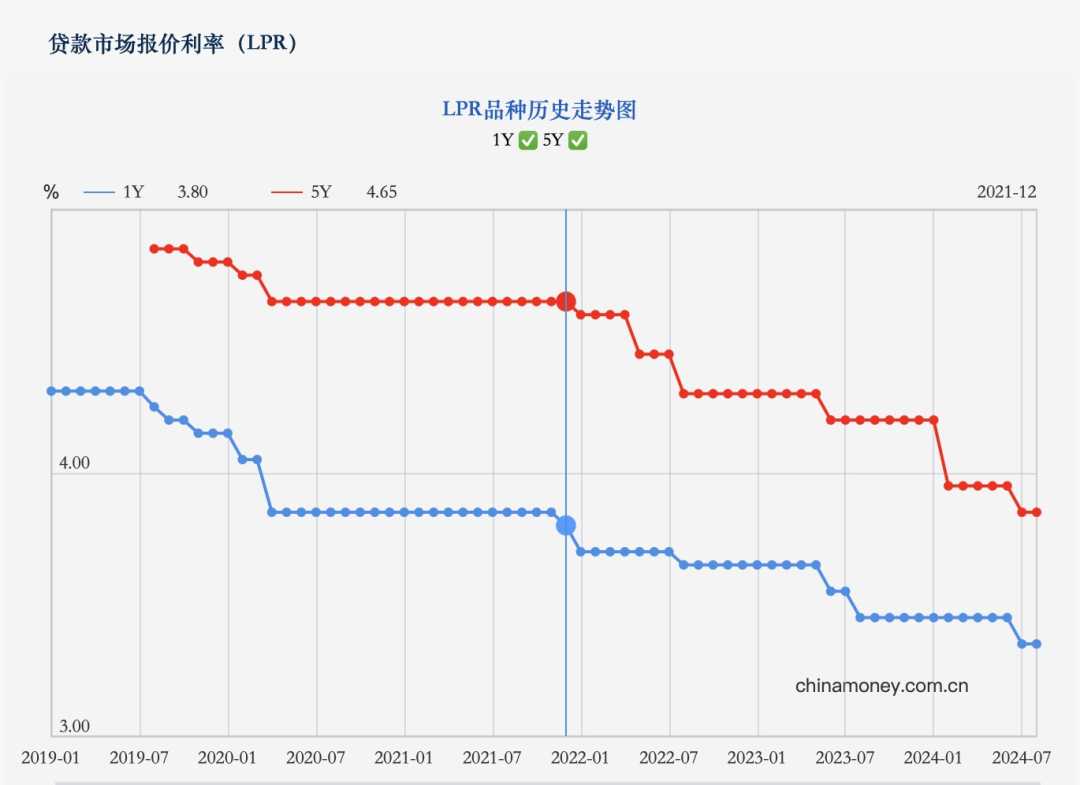

持续走低的贷款市场报价利率。(图源:央行官网)

若新一轮存量房贷降息落地,具体降幅会是多少?

开源证券首席宏观分析师何宁在接受采访时表示,若调降存量房贷利率,潜在空间或2倍于2023年9月。具体操作可能涉及两方面:一是面向存量非首套房进行补降,存量非首套房贷规模约15.8万亿元,按50-75BP计算,居民每年减少偿付788亿元-1182亿元;二是跟进“517新政”,取消房贷利率下限后,二季度加权平均房贷利率迅速下降24BP,而存量房贷未享受此优惠,若按30-40BP计算,居民每年减少偿付1134亿元-1515亿元。

中金研报估算,若全部按揭贷款利率通过转按揭和自主调整形式下调至新发放利率水平,存量按揭利率平均下调约60bp,可减少借款人利息支出每年约2400亿元。

以100万元按揭贷款、30年期等额本息还款计算,存量按揭利率下调60bp可降低借款人月供约340元,总还款额节省约12万元。

房贷降息博弈

上海首席经济学家金融发展中心副主任刘煜辉近期表示,中国应大幅降低存量房贷(38万亿元)利息水平,甚至与10年期和30年期的长期国债利率绑定。因中国没有完备的个人破产制度,银行承担的风险相对较小。

然而,存量房贷降息政策的落地仍面临诸多挑战。

国盛金融研究团队预测,若存量房贷利率下调,实际降幅可能小于45bps,将对银行息差产生约6bps的负向影响,对净利润增速影响约-5.3%。

净息差是衡量银行生息资产获利能力的关键指标之一,净息差降低意味着银行从传统存贷业务中获取的利润持续减少。

截至2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下降0.14个百分点,共30家A股上市银行净息差低于1.8%的“警戒线”。

不过,中金研报认为,虽然存量按揭利率调整可能对银行息差产生影响,但假设负债成本同步调整,预计对息差的总体影响是中性的。

提前还贷现象已持续近一年,按揭早偿率仍维持在14%左右的高位。在提前还贷压力较大的情况下,调整存量房贷利率对银行和借款人而言或能实现“双赢”,并释放更多消费活力。

但若实施“转按揭”,银行面临的压力可能更大。

颜湄之预计,若允许按揭贷款人自行转换银行,将刺激竞争,可能将银行按揭利率拉低至2.1%-2.3%,对银行利润造成严重冲击。她认为,目前不会完全开放转按揭,但若最终要市场化,可能会朝此方向发展。

招商银行行长王良在业绩发布会上表示,招行尚未接到宏观按揭管理部门、人民银行或国家金融监督管理总局的意见,也未被征求过意见。他认为,该政策若推出,将对银行业的存量按揭利率产生负面影响,宏观管理部门将充分论证和研究后再推出。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉建议,尽可能一次性将存量房贷利率降至中长期定期存款利率水平,以形成按揭仍属低利率、普惠利率的观感,减少提前还贷现象,鼓励按揭购房。

李宇嘉表示,此举虽可能降低银行利润,但能缓解提前还贷和贷款意愿低迷的形势。增加贷款增量,即使利率下降,总利润也可能保持不变,且资金成本降低。对商品房销售的影响虽无法扭转趋势,但能减缓下滑速度。

对于借款人而言,目前更现实的选择或许是“商转公”。

近期,山东青岛、江西赣州、安徽宣城等近30个城市已发布“商转公”政策,借款人可根据规定将部分或全部商贷转换为公积金贷款。

以商贷利率3.95%为例,公积金贷款首套利率为2.85%。选择等额本息贷款60万元、期限30年,“商转公”后,公积金贷款月供比商业贷款减少365.88元,一年节省4390元,30年节省13.17万元。

目前,北上广尚未跟进“商转公”政策。广州住房公积金管理中心曾回复居民问询称,除深圳外,国内开展“商转公”业务的城市多为体量较小的城市,北京、上海均未开展此项业务。

(文章来源:时代财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。