AI加速渗透医疗领域,智能化医疗装备市场持续增长

AI导读:

2025年初,人工智能加速向医疗等领域渗透,智能化医疗装备市场需求持续增长。中国信息通信研究院发布蓝皮书分析全球智能化医疗装备市场规模与趋势,指出AI医疗影像发展最快,手术机器人成热点。未来五年,手术机器人将成为更多医院标配,智能化医疗装备监管体系建设逐渐完善。

2025年初,人工智能(AI)正加速向医疗等领域渗透,AI问诊成为热议焦点。

AI在医疗领域的落地应用场景及全球智能化医疗装备市场规模与趋势如何?中国信息通信研究院发布的《智能化医疗装备产业蓝皮书(2024年)》对此进行了深入分析。

在技术进步、人口老龄化、医疗需求增加等多重因素推动下,智能化医疗装备市场需求持续增长,规模逐年扩大。应用场景愈加丰富,智能诊断产品应用最广,智能诊疗产品技术优势明显,智能康复养老产品市场潜力巨大。

智能化医疗装备融合了5G、AI、大数据等新一代信息技术,提供远程化、智能化医疗服务。AI医疗影像发展最快,尤其在肺部、心血管等领域显示出卓越性能。

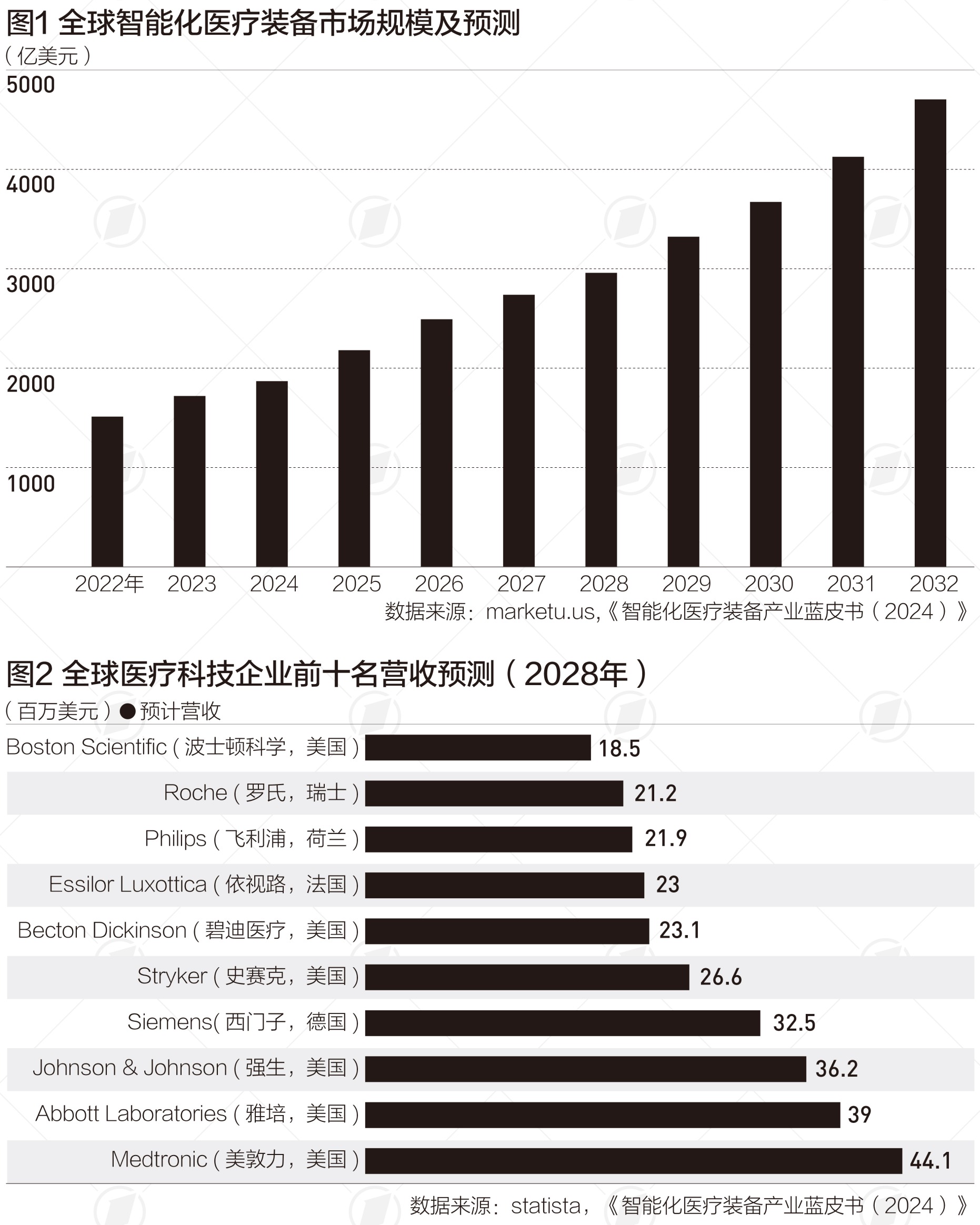

据market.us统计,全球智能化医疗装备市场规模预计从2023年的1720亿美元增至2032年的约4740亿美元,复合年增长率为12.3%。北美地区市场份额最大,亚太地区增速最快。中国数字医疗市场规模2022年达1954亿元,2024年或增至4130亿元。

美国在AI医疗器械和医疗机器人领域优势明显,全球AI医疗器械获批最多,部分技术领先。据Statista预测,2028年全球医疗科技企业营收前三名仍为美国企业。

数字医疗投融资方面,2021年交易笔数和金额达近年高峰,2022~2023年逐渐放缓,2024年回温,手术机器人成热点。咨询公司预计,2025年全球手术机器人市场将达285亿美元。

中国智能化医疗装备也飞速发展,智能诊断产品占比近80%,手术机器人是热点。2023年,我国手术机器人市场规模达70亿元。社会资本关注手术机器人行业,本土公司成立并研发产品,改变进口设备垄断局面。高昂设备成本和维护费用限制应用,但未来五年手术机器人将成为更多医院标配。

智能监护与生命支持装备需求量因慢性疾病人数增加而增长,智能康复养老市场巨大。康复机器人在我国医疗机器人市场中占比最大。

智能化医疗装备发展面临传统及特有问题,如算法技术基础需巩固,产业发展环境待完善。建议围绕产业链关键环节技术攻关,完善标准体系建设,强化国际化水平,完善医保定价支付机制。

随着智能化医疗装备产业蓬勃发展,各国监管部门高度重视监管政策研究,发布相关法规,监管体系建设逐渐完善。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。