外资奶粉品牌业绩回暖,婴配粉行业迎来反弹周期

AI导读:

随着达能等外资奶粉品牌2024年财报公布,婴配粉业务整体回暖。业内预计国内母婴行业将迎来2-3年小反弹周期,但产能过剩等问题仍需解决。头部奶粉品牌加大研发投入,市场竞争转向精细化营养、专业科研竞争。

随着2月26日晚达能2024年财报的公布,主要一线外资奶粉品牌业绩纷纷出炉,婴幼儿配方奶粉(下称婴配粉)业务整体呈现回暖趋势。

业内预计,在持续下滑4年后,国内母婴行业将迎来一个2-3年的小反弹周期,但产能过剩、同质化竞争、厂商矛盾等问题仍需解决。

一线外资乳企业绩回暖明显

自2024年初以来,国内婴配粉行业久违的暖意开始显现,这一趋势在奶粉企业的业绩上得到了进一步确认,特别是外资奶粉品牌。

达能财报显示,2024年销售额为273.8亿欧元,同比增长4.3%,其中中国、北亚和大洋洲地区的销售额达到36.9亿欧元,同比增长8%,主要得益于中国市场生命早期营养品和医学营养品业务的持续增长。

菲仕兰2024年财报显示,其核心婴配粉品牌美素佳儿在中国市场保持双位数增长,带动菲仕兰专业营养业务集团收入增加6%至12.2亿欧元。

a2牛奶公司2024-2025上半财年业绩显示,上半财年实现营收8.9亿新西兰元,同比增长10.1%,其中中国地区销售增长显著。

雀巢中国也透露,2024年中国婴配粉业务实现了高个位数的增长。

此外,国内奶粉进口数据也呈现回暖态势,跌幅逐步收窄。

雀巢大中华区董事长兼首席执行官张西强表示,国内婴配粉市场已进入相对平衡状态,新的增长既来自新出生人口回升,也来自创新产品拉动。

2024年,头部奶粉品牌加大了研发投入,推出了更多新配方、新技术产品。

行业反弹,竞争依旧激烈

从2020年开始,国内婴配粉市场规模逐年萎缩,2024年的回暖被视为触底反弹的拐点。

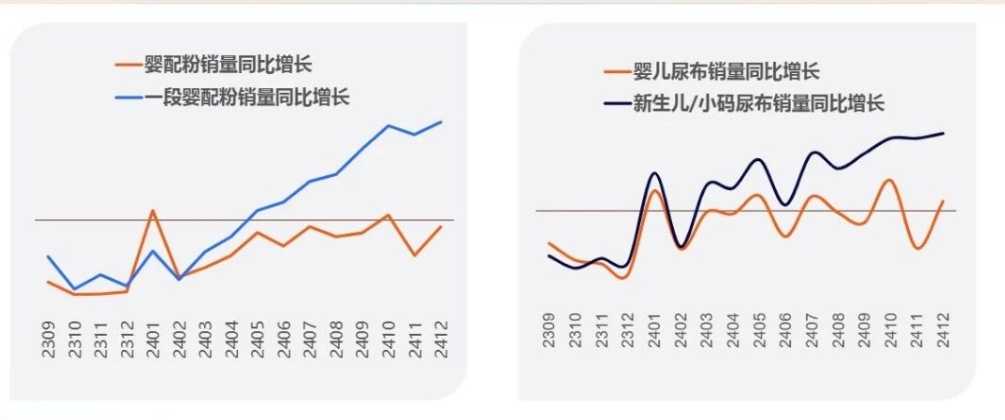

尼尔森IQ数据显示,2024年婴幼儿牛奶粉市场规模跌幅收窄,一段婴配粉和小码尿布销售快速回升。

独立乳业分析师宋亮表示,随着出生率回升及产业链价值体系恢复,国内婴配粉市场整体向好,但市场竞争程度并不会减弱。

外资品牌加速推出新配方、新技术产品,希望通过差异化竞争争取更大市场份额。

雀巢管理层表示,希望通过科学创新和改善分销推动增长。菲仕兰和a2公司也在加码全营养赛道。

宋亮认为,随着奶粉市场秩序恢复,下一阶段的市场竞争将从价格和渠道层面转向精细化营养、专业科研竞争。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。