A股阶段性调整分析及年末策略展望

AI导读:

本文分析了A股自11月13日以来的阶段性调整特征及其原因,包括资产背离、政策预期空窗期及外部扰动等。同时,展望了年末投资策略,看好大盘顺周期风格及中长期科技成长股。

11月13日以来,A股市场经历了显著的阶段性调整,各大指数与行业板块普遍呈现下跌趋势,市场观望氛围日益浓厚。本次调整如何解读?年末投资策略与行业配置又该如何布局?

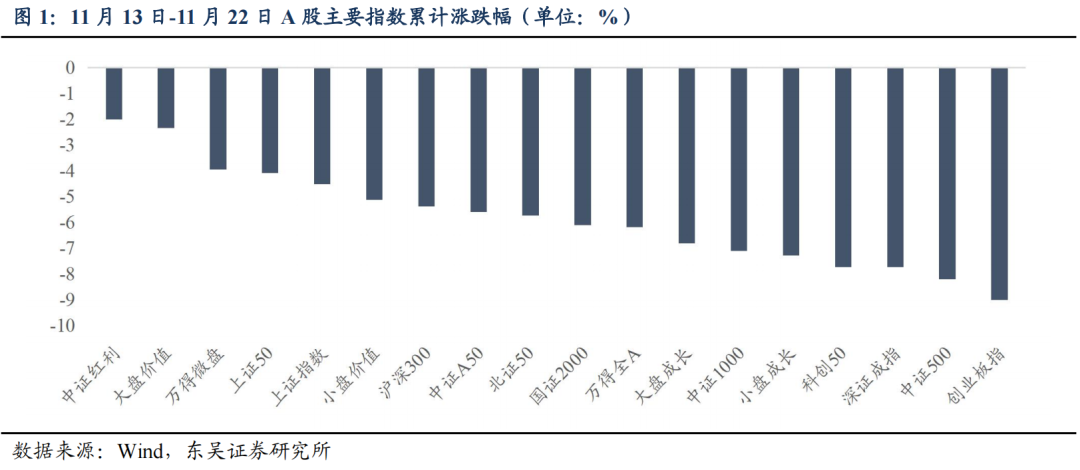

结构特征显著:大盘与微盘相对抗跌,中小盘承压明显

在此期间,大盘价值与上证50等大盘指数跌幅相对较小,分别为-2.3%和-4.1%;同时,万得微盘指数跌幅也仅为3.9%。相反,中证500和中证1000等中小盘指数跌幅较大,分别达到-8.2%和-7.1%。

双创板低迷,红利风格凸显

创业板指与科创50指数领跌,跌幅分别为-9.0%和-7.7%;而中证红利指数则因防御属性较强,跌幅仅为2%。

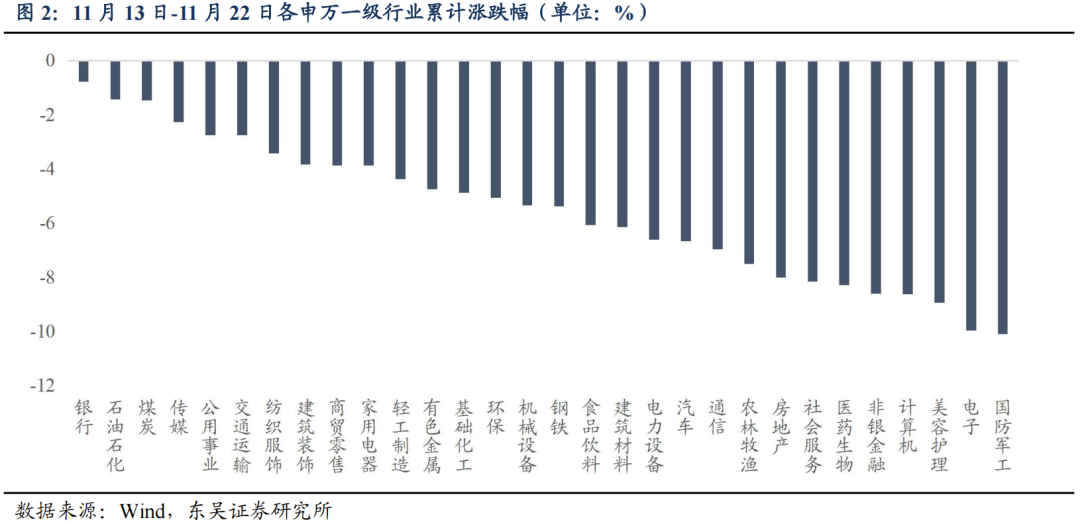

蓝筹板块表现稳健,成长行业领跌

银行、石油石化、煤炭等红利/顺周期蓝筹板块表现相对坚挺,涨跌幅分别为-0.8%、-1.4%、-1.5%和-2.7%。而国防军工、电子等成长行业则跌幅居前,接近-10%。

调整原因分析:

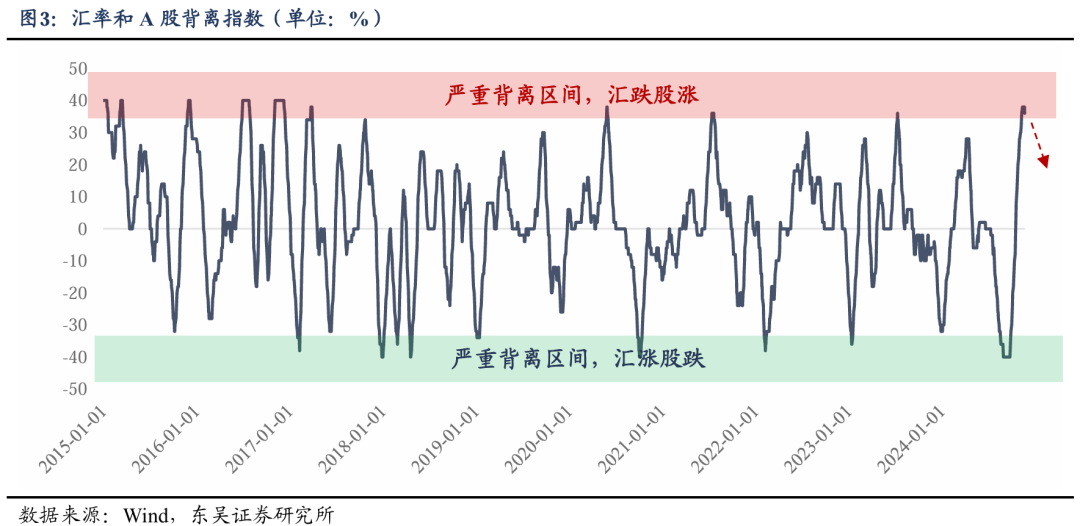

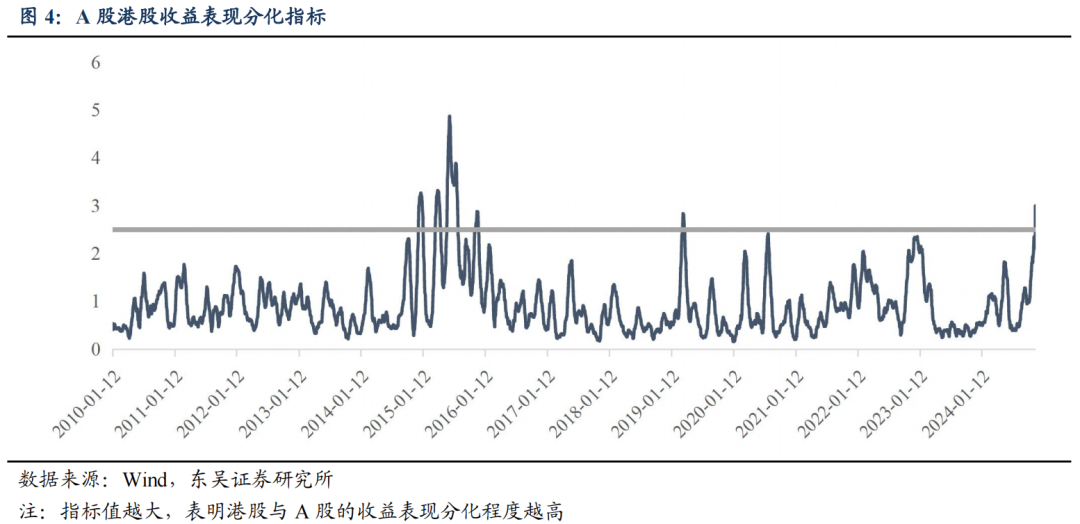

一、资产背离与再平衡

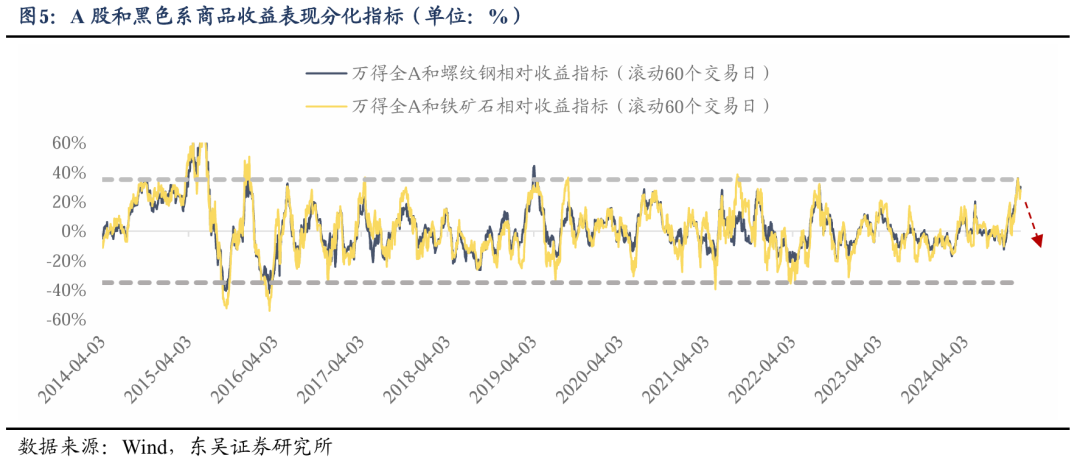

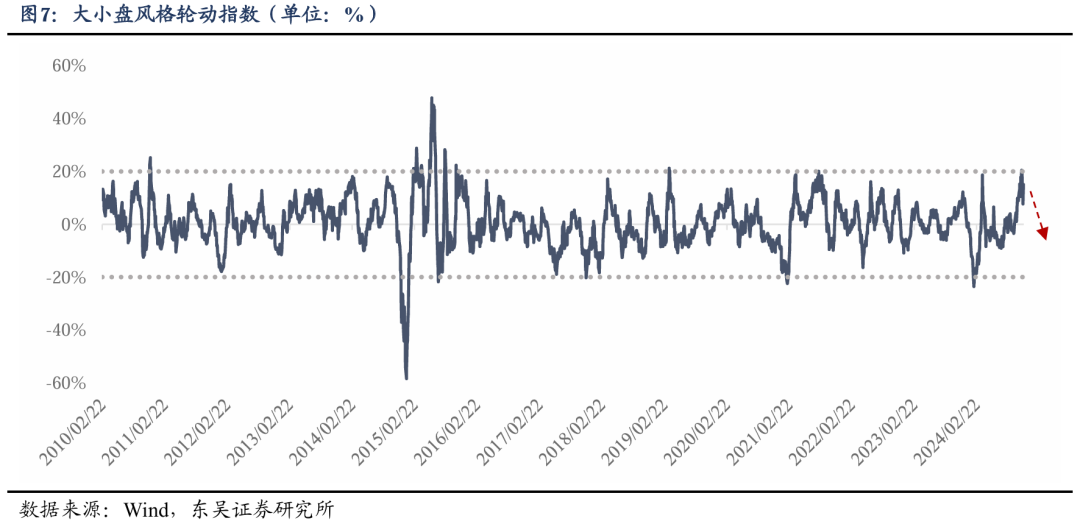

近期A股市场走弱的核心原因在于几类资产的背离,包括A股与汇率、港股、商品以及A股内部大小盘的背离。这种背离反映出各类资产背后定价逻辑的差异,A股上涨主要基于流动性逻辑,而汇率和港股则受到强美元的压制,商品市场则反映基本面“弱现实”。

从历史经验来看,资产之间的背离难以长期维持,最终会通过部分资产的修复或调整实现再平衡。近期,A股与人民币汇率及商品的背离指数已经触顶回落,大小盘风格逐步趋于均衡。

二、政策预期空窗期与主线不明

当前正处于年底中央经济工作会议前的政策预期空窗期,市场情绪回落。财政政策虽力度超预期,但主要集中于化解地方债务风险,政策落地效果待观察。同时,特别国债支持消费、注资银行等相关政策尚未落地,市场主线不明朗。

三、外部扰动加剧,风险偏好回落

近期市场受外部因素扰动较大,包括外资对国内经济前景的谨慎态度、美国经济政策的不确定性以及地缘政治风险。

年末策略:看好大盘股,中长期成长股有望占优

年底,大盘顺周期风格有望迎来阶段性配置机会。历次经济周期拐点前后,年末市场交易会趋向围绕政策预期展开。当前宏观环境类比2012、2014、2022年,政策有望逐步落地,市场风格可能阶段性向大盘顺周期切换。

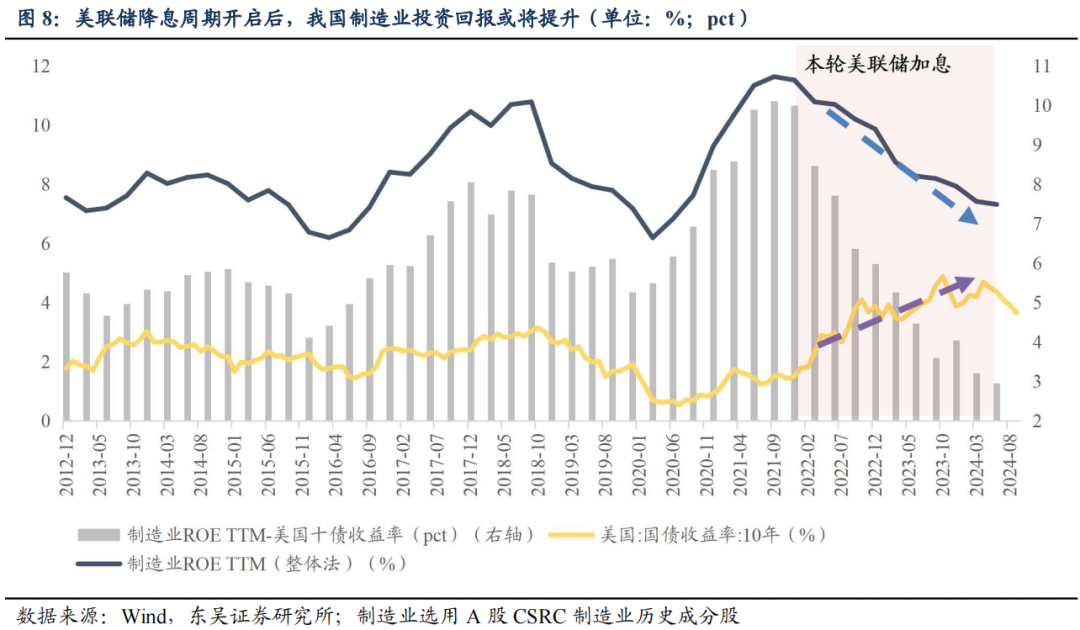

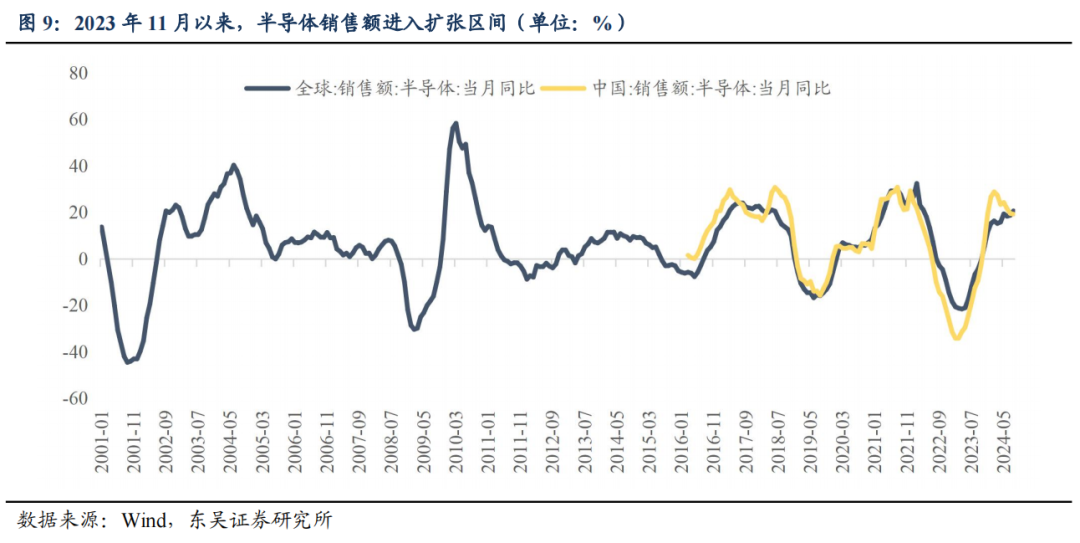

中长期来看,市场交易主线仍在科技成长。科技创新在战略位置明显升级,科创板块将乘风而上。同时,电子等板块供需及库存周期上行,叠加“大国安全”需求,A股科技公司有望受益。此外,趋松的金融条件有利于全球制造业需求和生产补库活动,成长风格在降息周期开启后或将占优。

板块推荐:关注顺周期与产业趋势交易

短期来看,建议关注四大顺周期方向:低PB国央企、化债行业、地产链以及消费领域。此外,部分产业趋势交易可能产生跨年行情,建议关注AI软件、鸿蒙&信创、数据要素、可控核聚变、卫星&商业航天、固态电池、自动驾驶等领域。中长期仍看好成长科技,包括半导体产业链、国产软件等自主可控方向。

风险提示:国内经济复苏不及预期、海外降息节奏不及预期、地缘政治风险。

(文章来源:东吴证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。