新能源汽车产业链一周行情及数据概览

AI导读:

本文回顾了新能源汽车产业链一周的市场行情,包括新能源汽车板块及上市公司的市场表现,以及锂、钴、镍等关键材料的价格走势。同时,还提供了行业数据及车企销量情况。

行情回顾

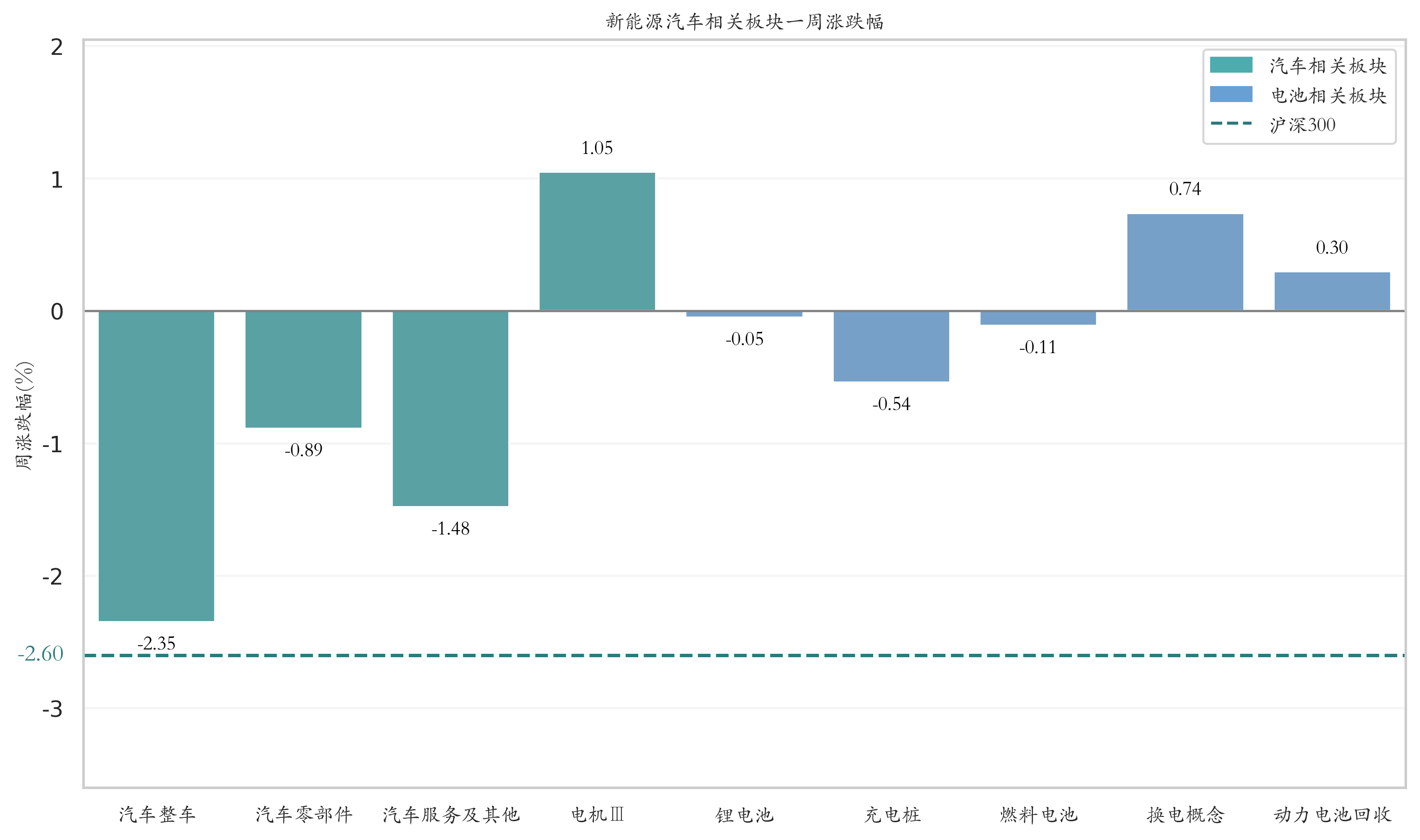

1. 新能源汽车板块一周市场表现概览(11月18日-11月22日)

据同花顺数据显示,上周新能源汽车指数(885431.TI)微跌0.61%,但仍优于沪深300指数1.99%的表现。在细分领域中,电机Ⅲ指数(884085.TI)以1.05%的涨幅领跑车辆相关板块;而换电概念指数(885938.TI)则在新能源车电池相关板块中表现最佳,周涨跌幅为0.74%。

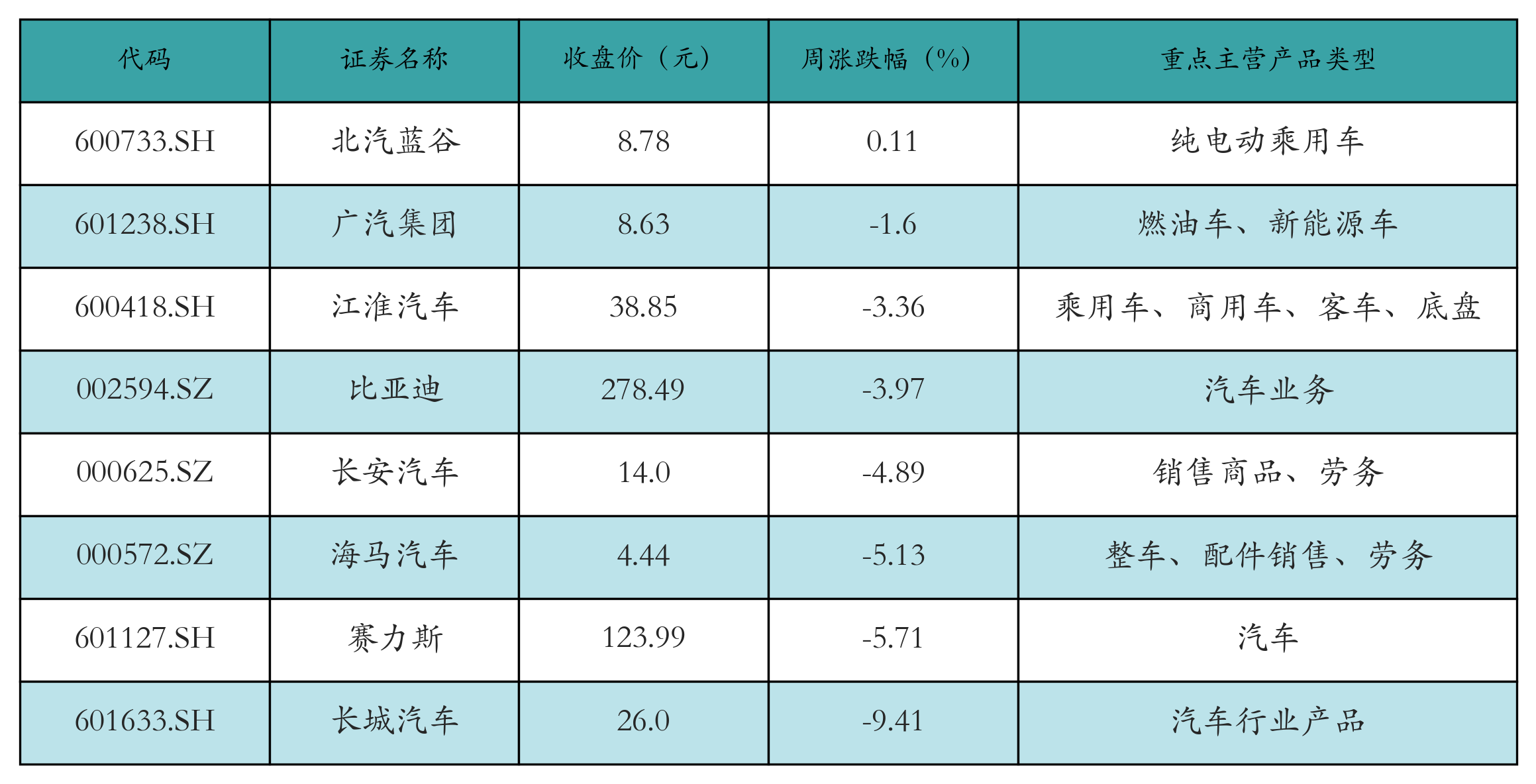

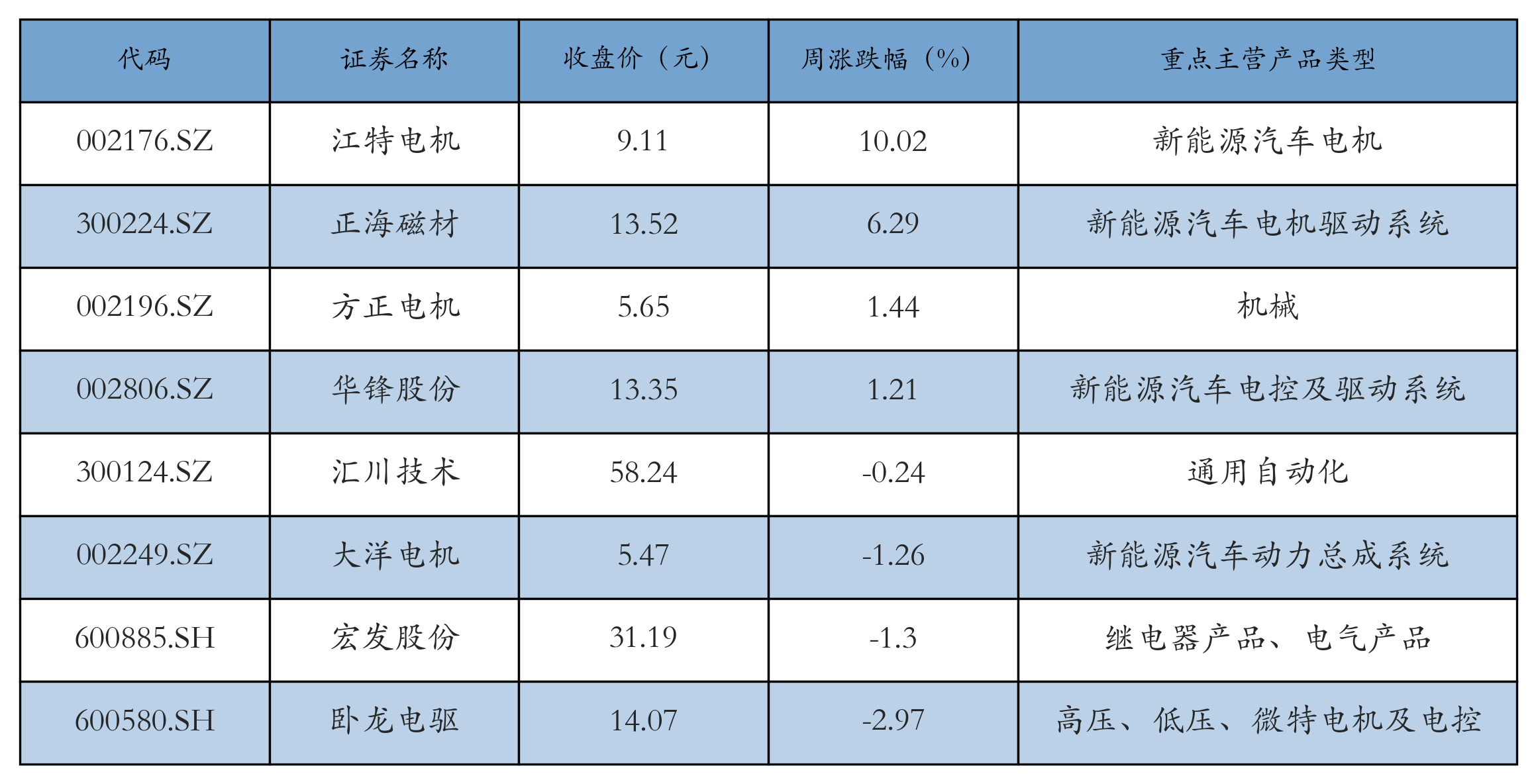

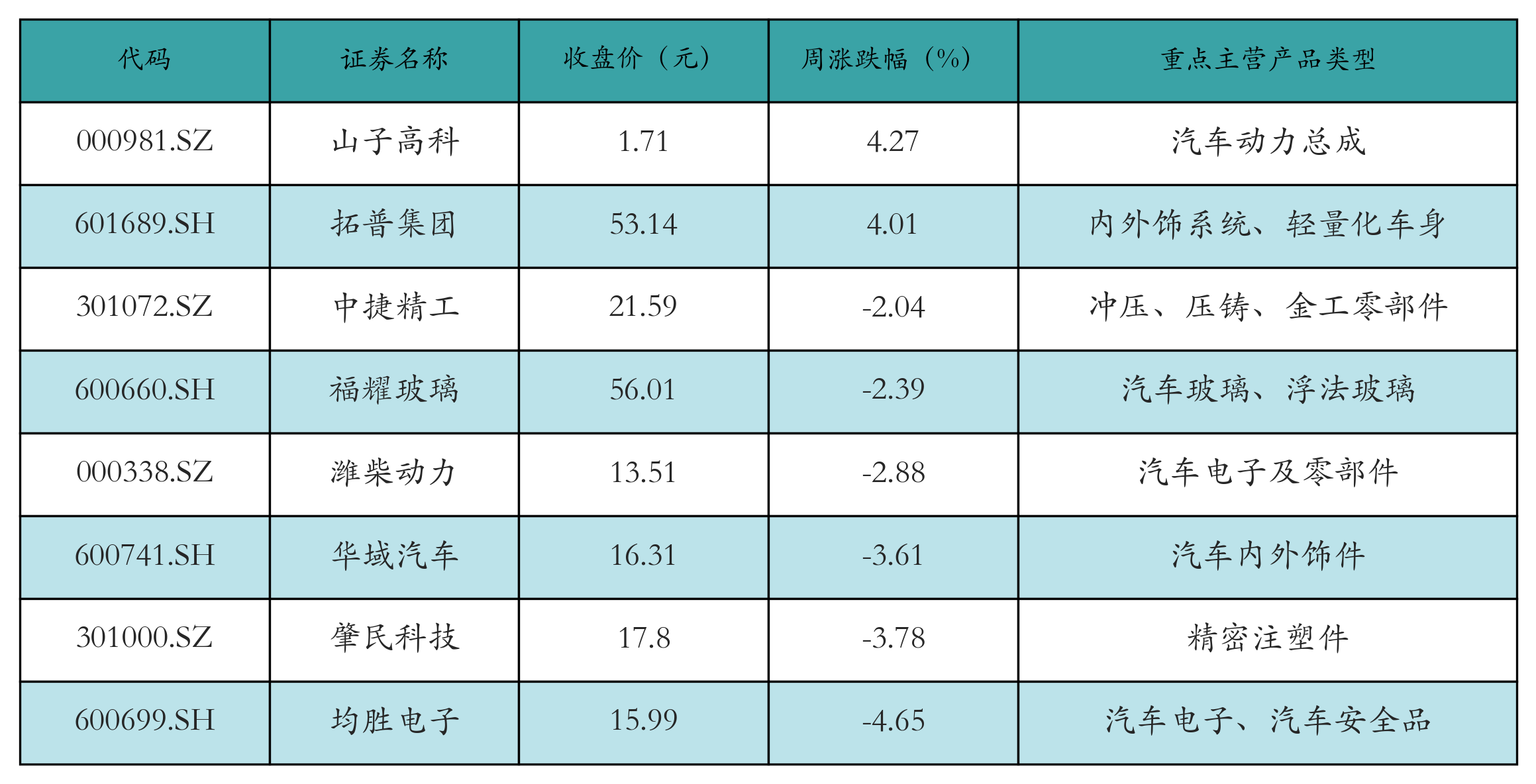

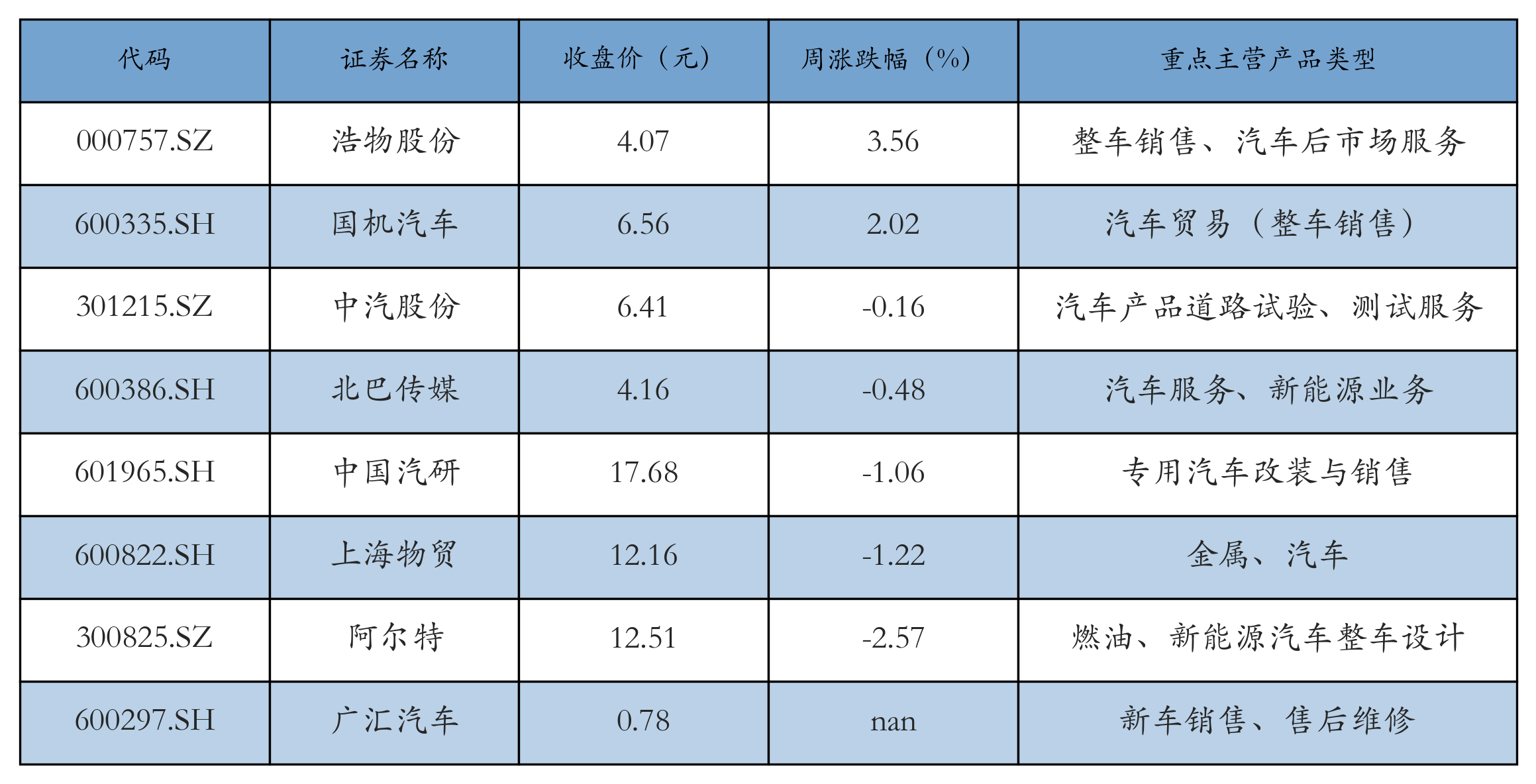

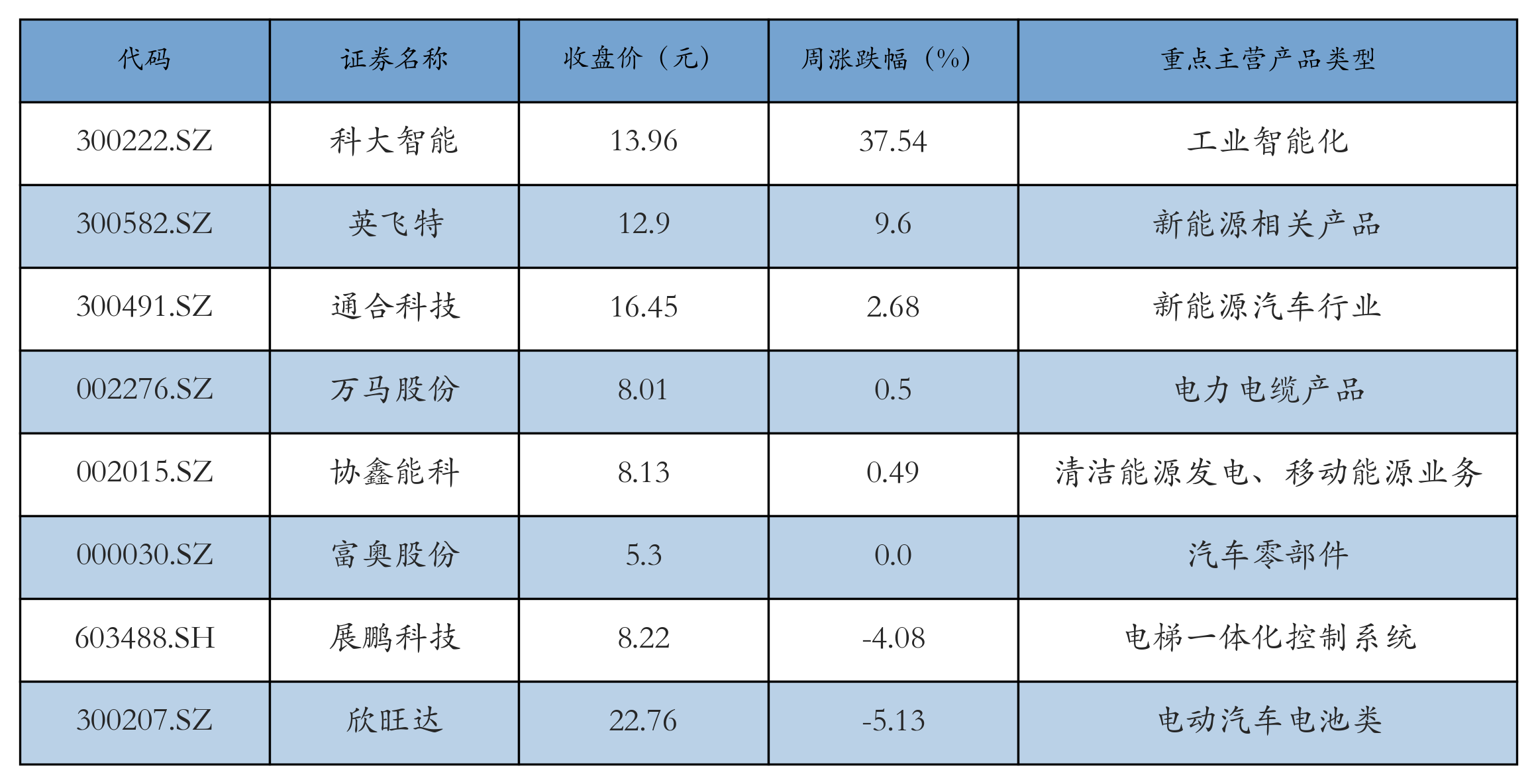

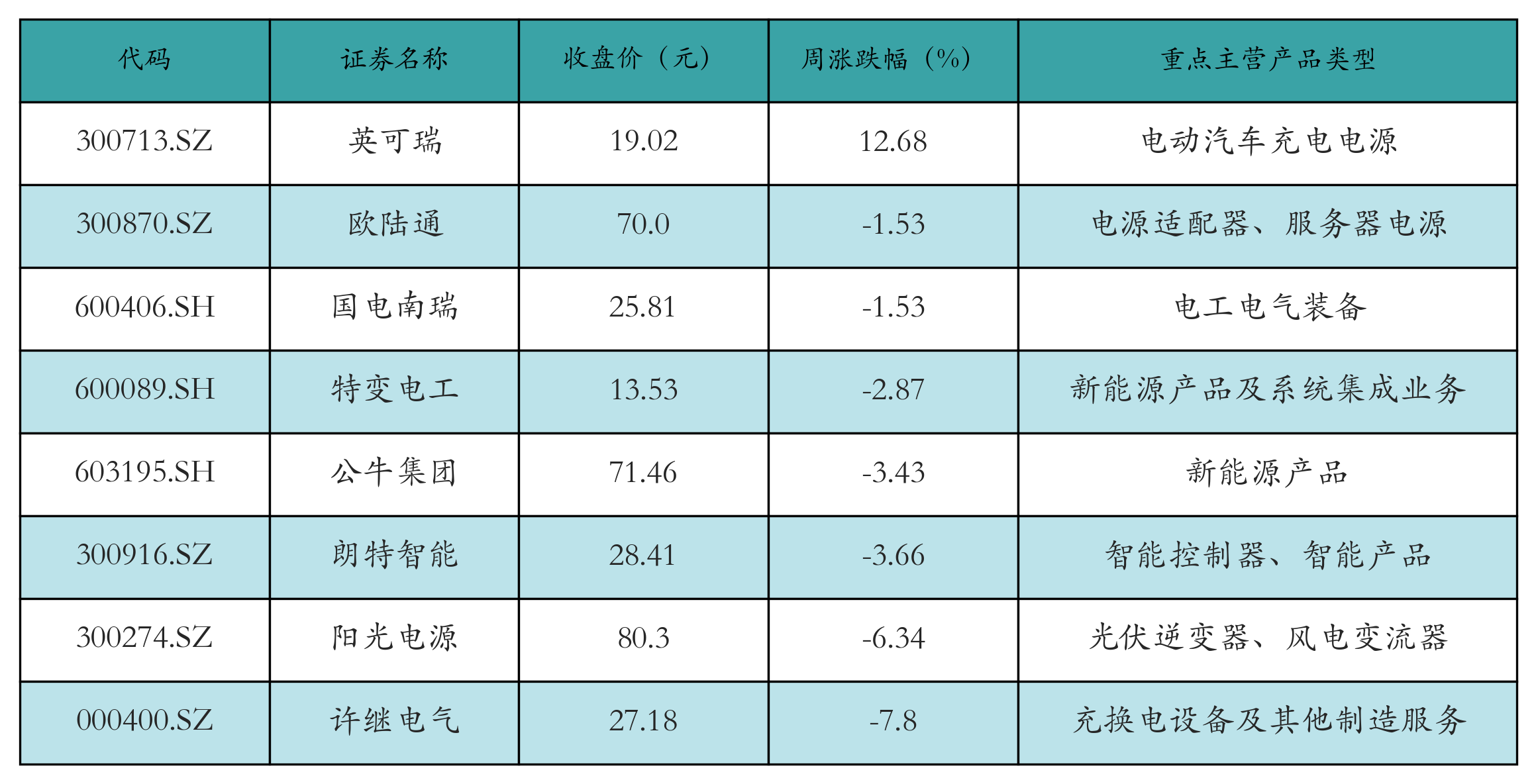

2. 上市公司一周市场表现(11月18日-11月22日)

· 新能源整车:市场表现各异,部分公司股价呈现稳健增长态势。

· 电机电控:整体表现平稳,个别企业股价有所上扬。

· 汽车零部件:板块表现分化,部分细分领域表现突出。

· 汽车服务及其他:市场关注度有所提升,但整体波动较小。

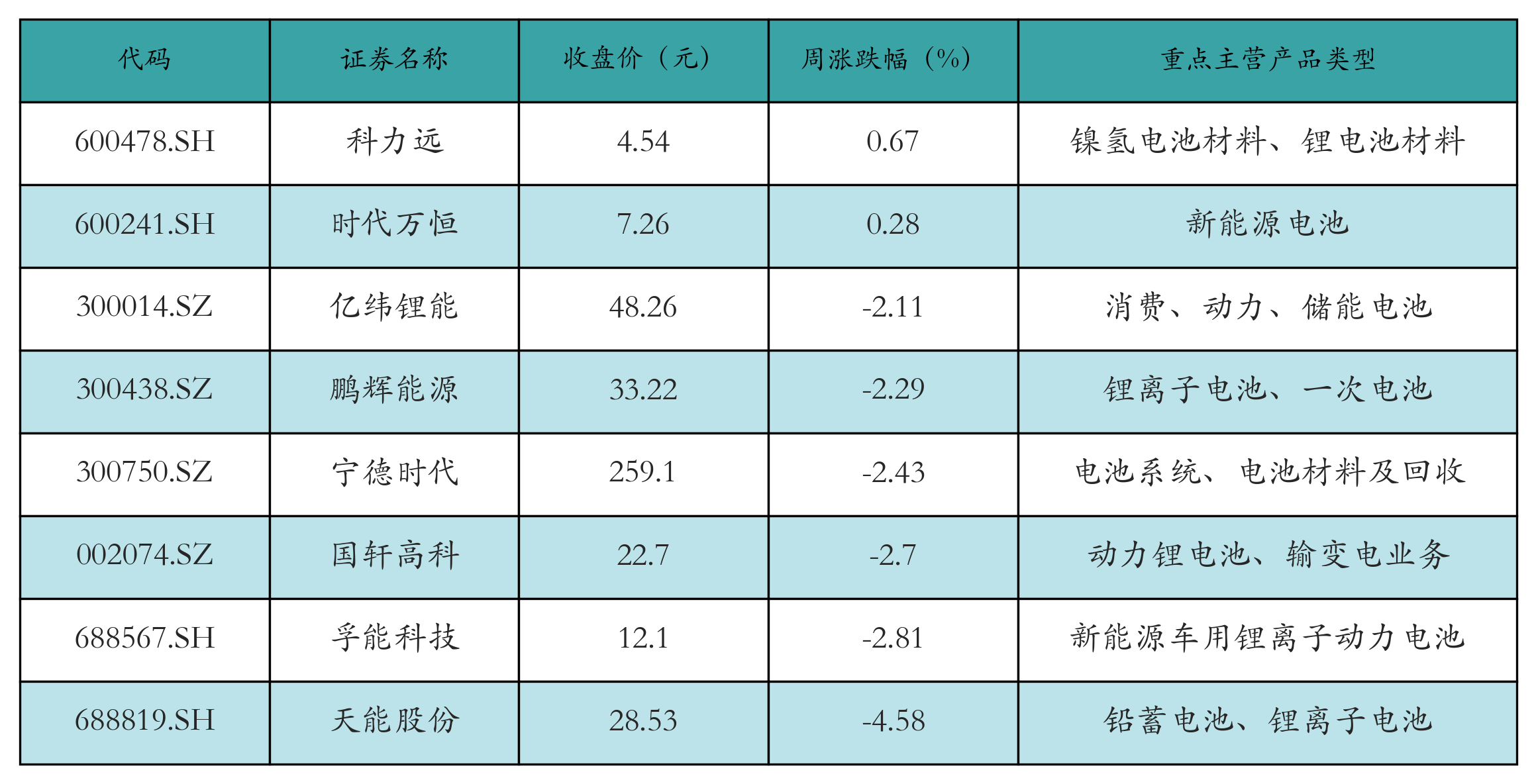

· 锂电池:受市场供需影响,板块表现呈现波动。

· 燃料电池:技术进步推动,市场表现相对稳定。

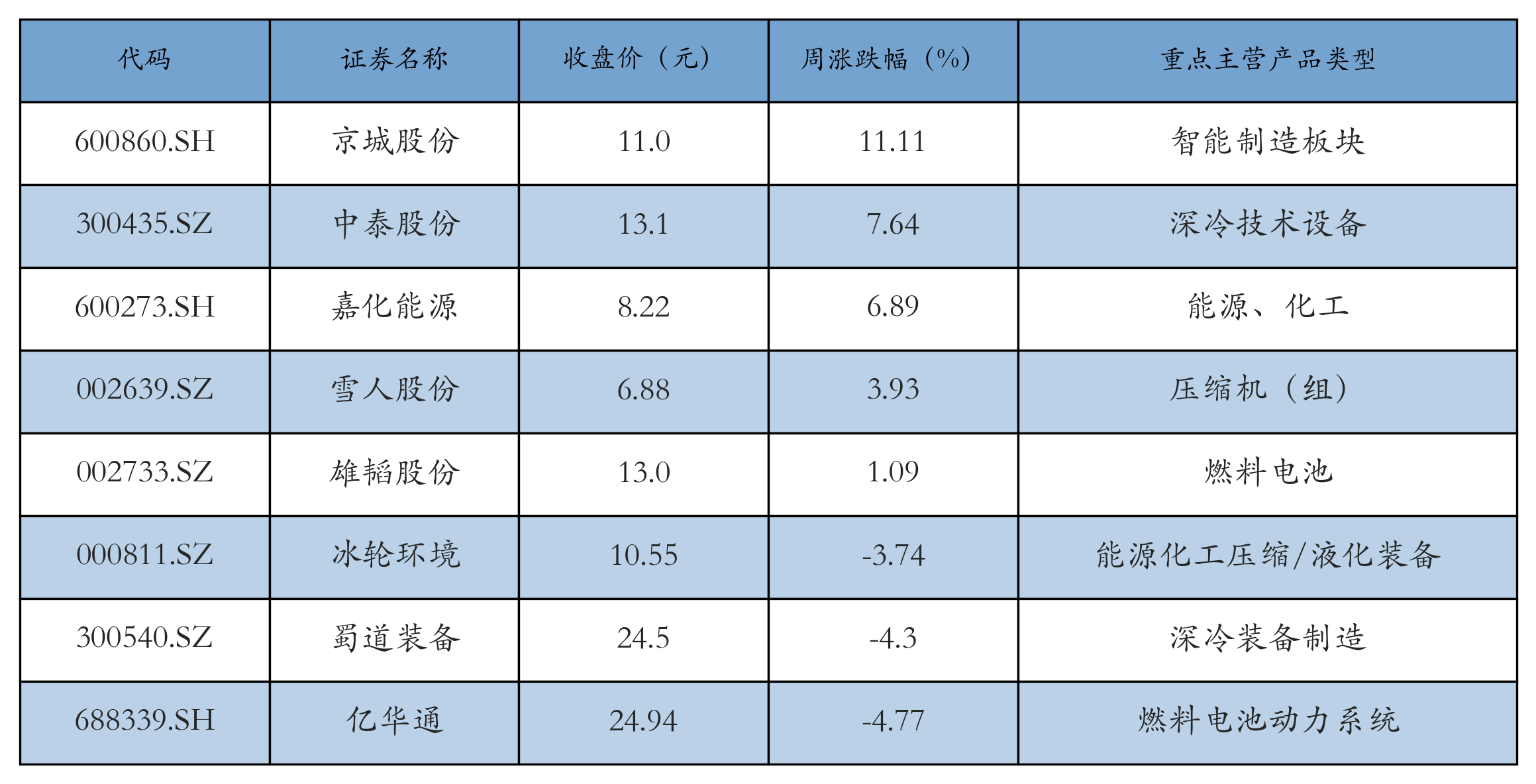

· 充电桩:基础设施建设加速,板块表现积极。

· 换电概念:市场关注度提升,板块表现亮眼。

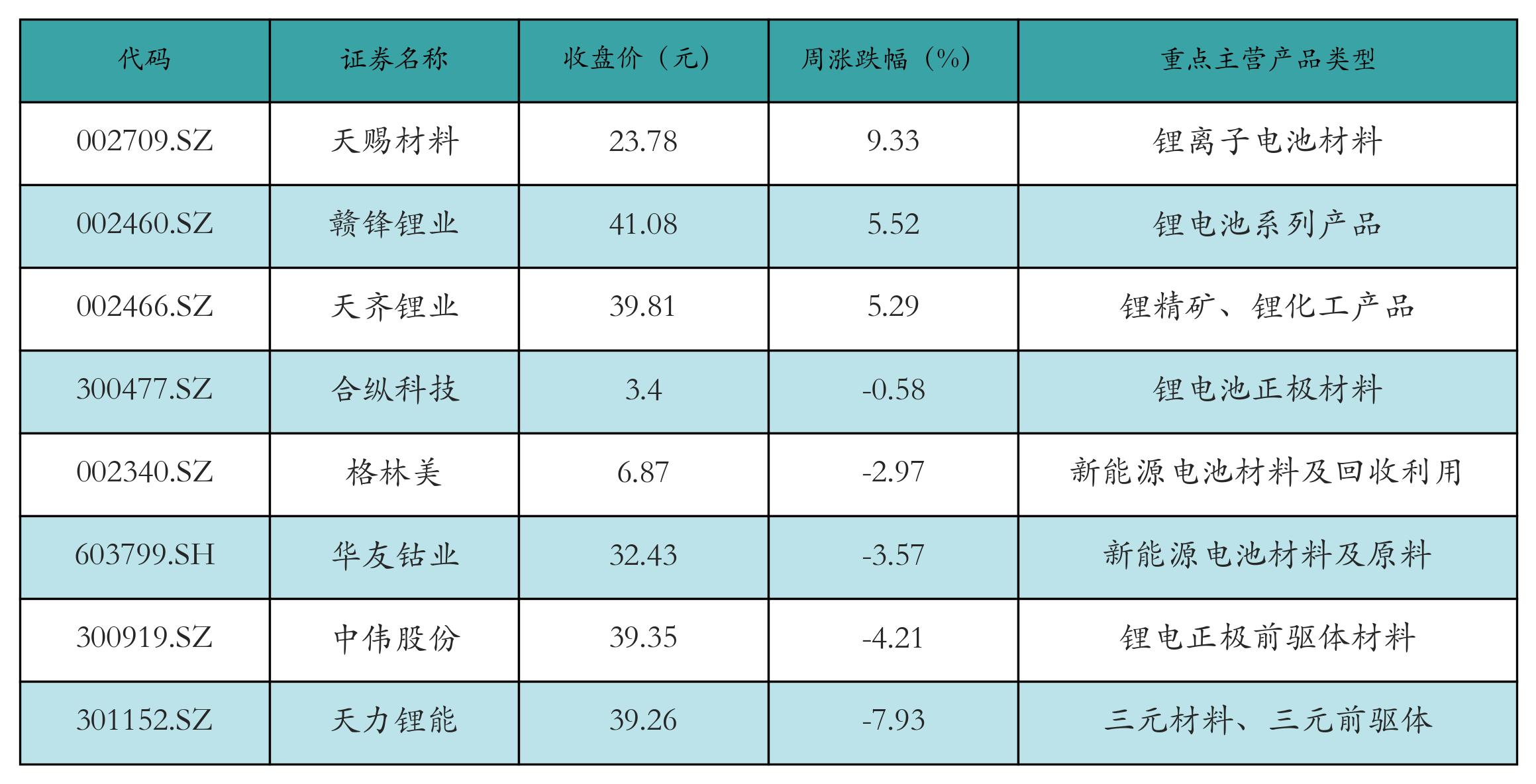

· 动力电池回收:环保政策推动,板块表现稳健。

产业链数据解析

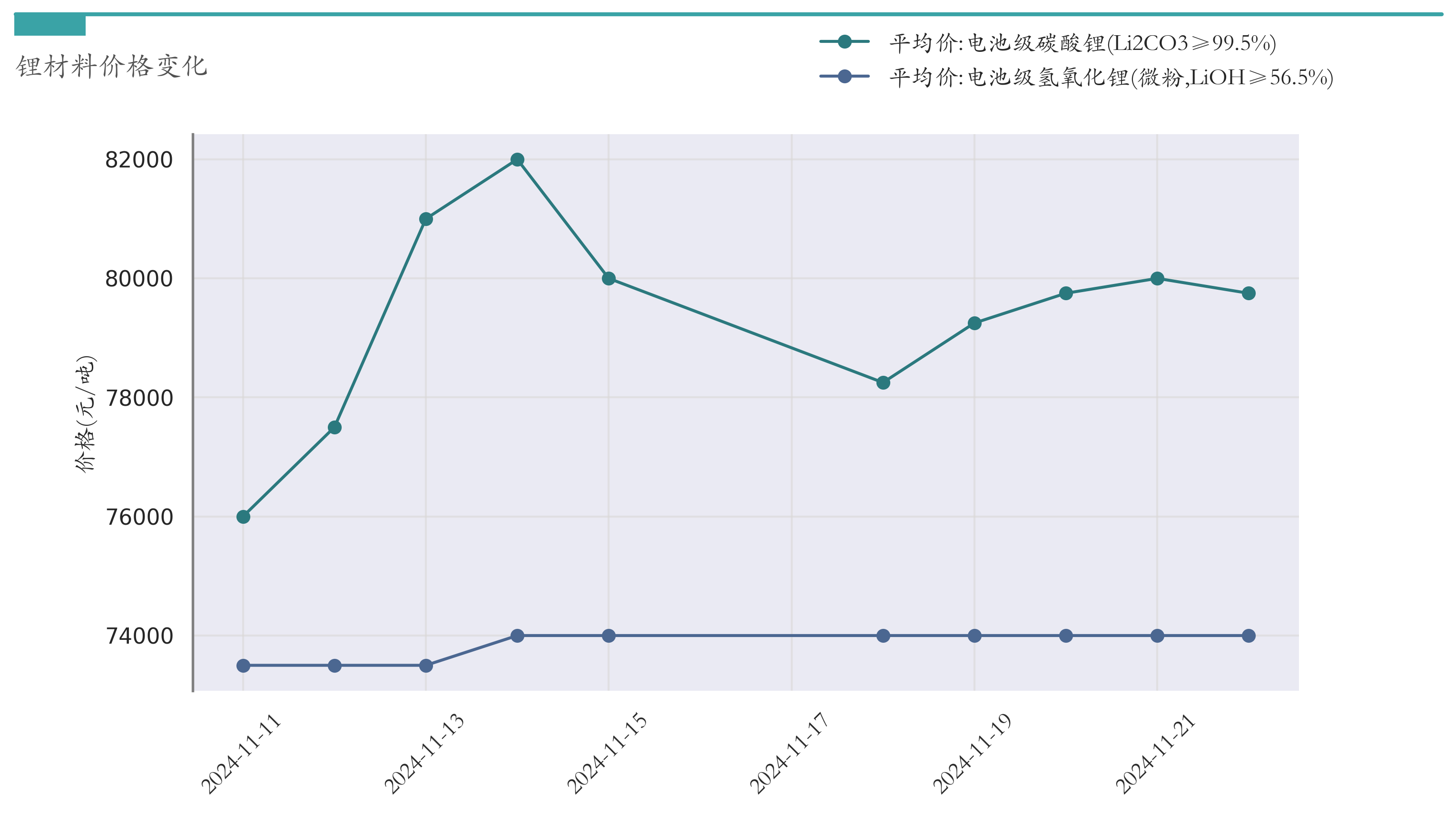

1. 锂:截至11月22日,电池级碳酸锂均价为79750元/吨,较前一周下跌250元/吨;电池级氢氧化锂均价稳定于74000元/吨。

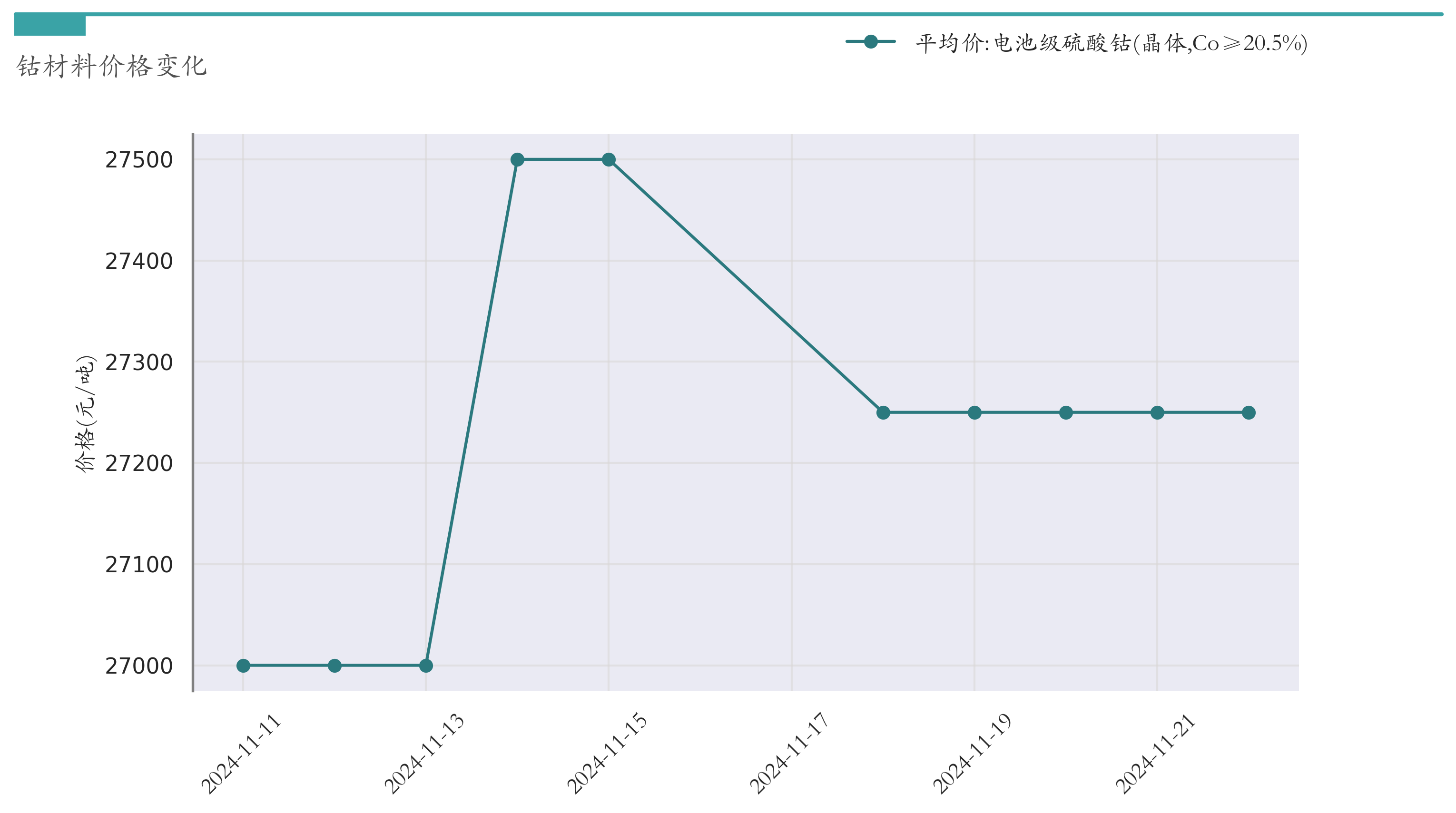

2. 钴:电池级硫酸钴均价为27250元/吨,较前一周下跌250元/吨。

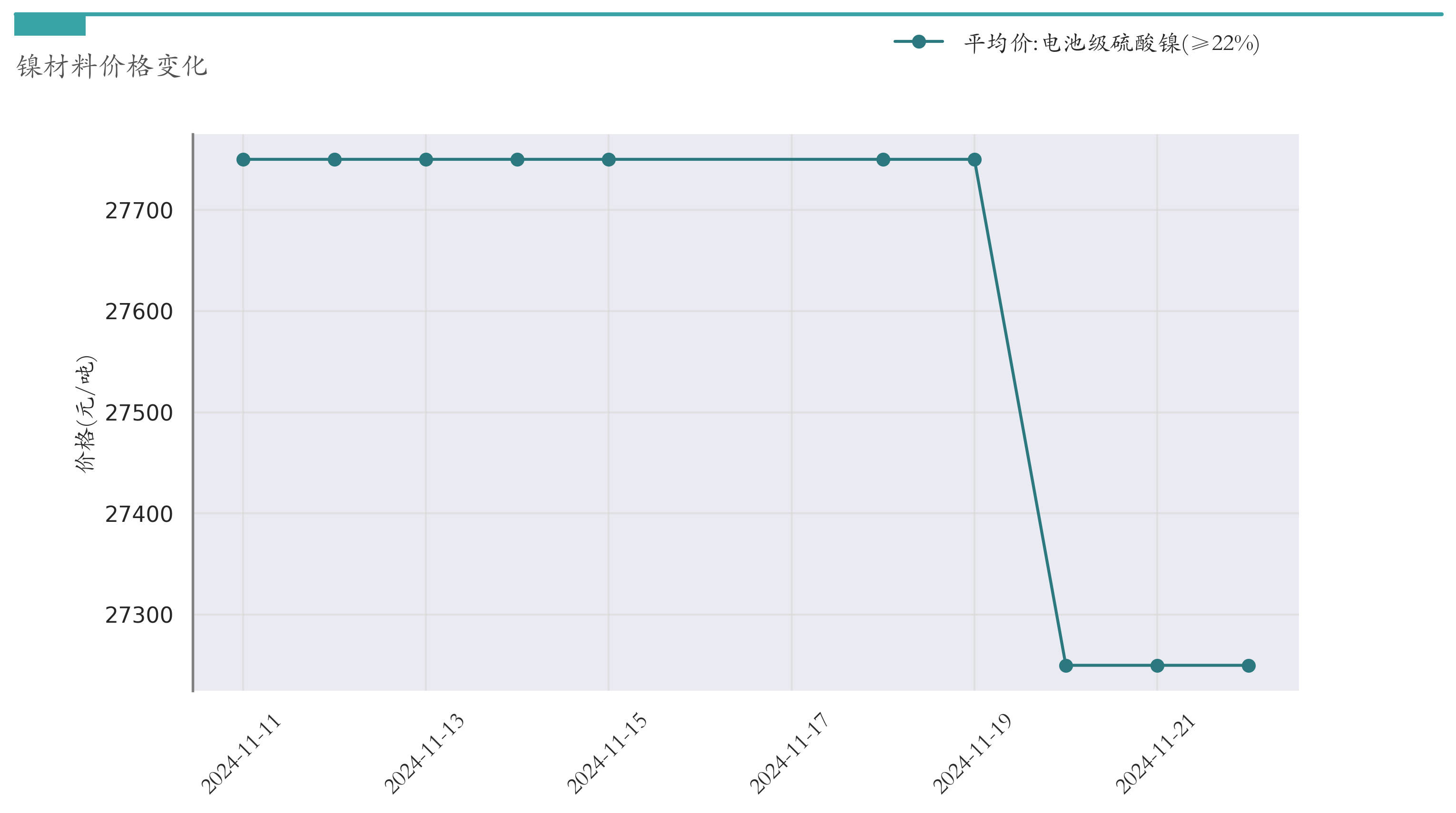

3. 镍:电池级硫酸镍均价为27250元/吨,较前一周下跌500元/吨。

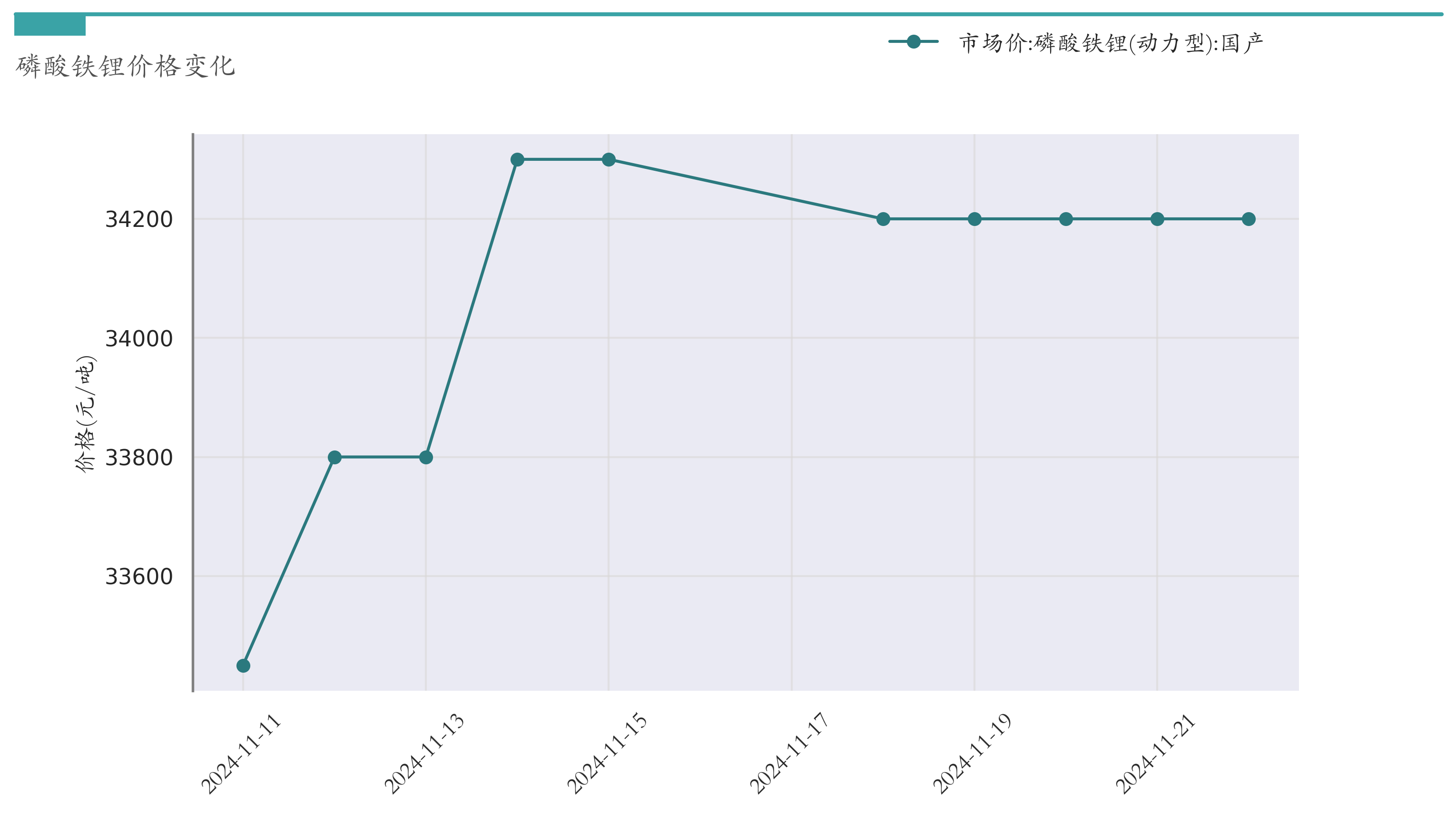

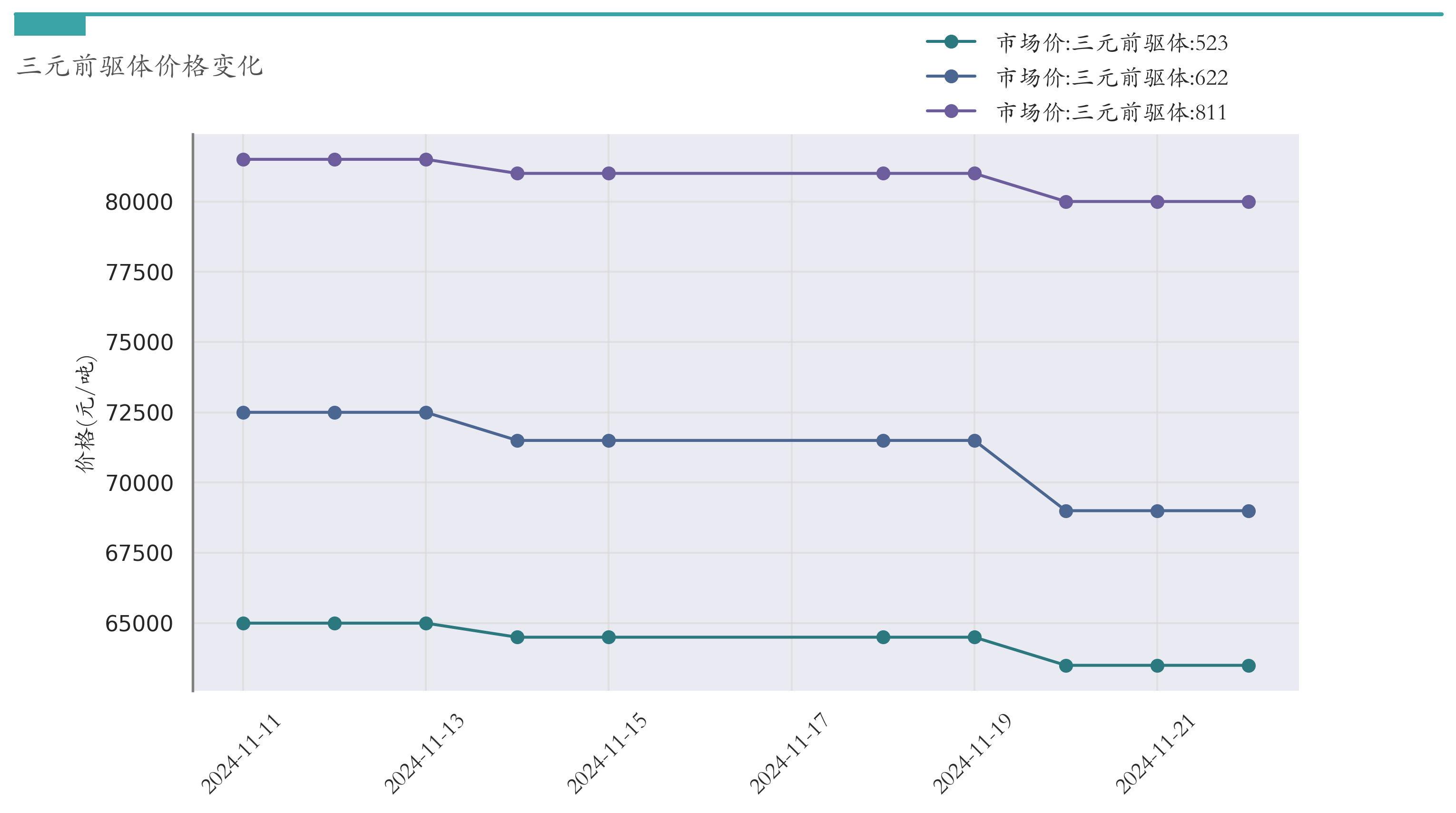

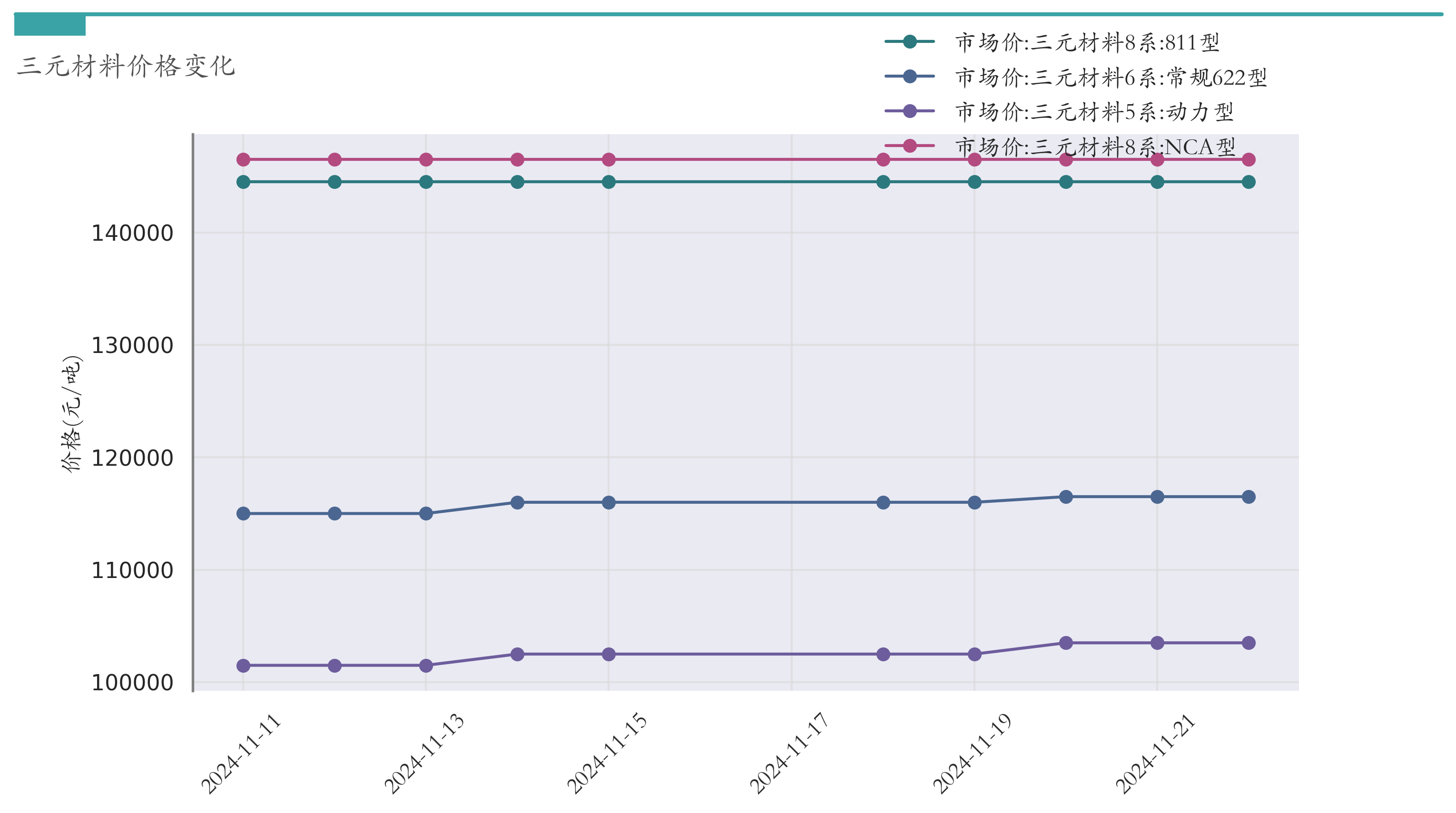

4. 正极材料:磷酸铁锂均价为34200元/吨,较前一周下跌100元/吨;三元前驱体及三元材料价格均有所调整,整体呈现小幅波动。

5. 隔膜:各类隔膜材料价格保持稳定。

6. 电解液:六氟磷酸锂及电解液价格均有所上涨。

7. 动力电芯:方形动力电芯价格保持稳定。

8. 铝塑膜:152μm铝塑膜价格保持稳定。

行业数据概览

截至11月22日,汽车指数的市盈率(P/E)TTM为24.95倍,与沪深300的比值为1.97倍;市净率(P/B)为2.37倍,与沪深300的比值为1.88倍。

今年10月,新能源汽车产量达1463000辆,同比上涨48%,销量达1430000辆,同比上涨49.6%;出口量为12万辆,同比上涨3.6%。新能源汽车批发销量为1369000辆,同比上涨55.2%,渗透率持续攀升。

动力电池方面,10月装车量为59200MWh,同比上涨51%;其中,三元材料动力电池装车量同比下降0.8%,磷酸铁锂动力电池装车量同比上涨75.4%。

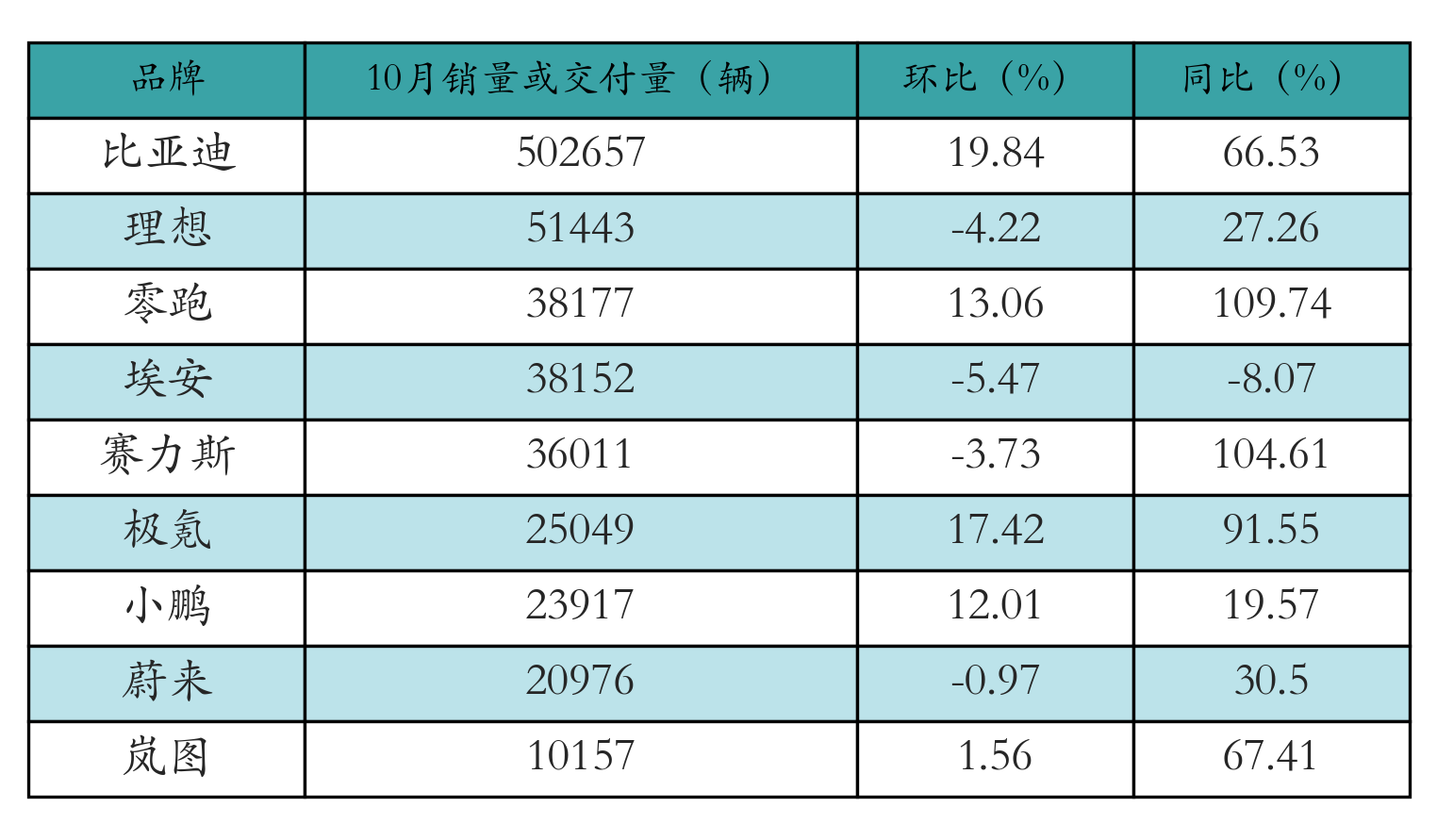

车企方面,比亚迪新能源汽车销量达502657辆,同比上涨66.53%;理想交付量为51443辆,同比上涨27.26%;零跑交付量为38177辆,同比上涨109.74%。

(信息来源:21世纪经济报道、同花顺、中汽协、乘联会、电池联盟)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。