网贷平台“省呗”被曝收取会员费乱象,消费者退款难

AI导读:

近日,众多消费者投诉网贷平台“省呗”在未申请贷款情况下被扣除会员费,申请退款受阻。类似行为已引发大量投诉,建议监管部门加大监管力度,避免变相提高借款人成本。

打开网贷软件,刚注册账户,未申请贷款却先被收取一笔会员费。近日,众多消费者向解放日报·上观新闻“民声直通车”平台投诉,在网贷平台“省呗”上仅浏览就被扣除会员费,申请退款时更是阻力重重。网贷平台收取会员费的类似行为,已引发大量投诉。

注册未借款,也被平台悄悄扣钱。今年1月底,苏州的张先生在浏览电子书时,被“省呗”弹窗广告吸引,误点后跳转到其小程序,并因点击“开通会员可100%获得贷款额度”弹窗,贷款额度变为500元。虽未在意,但2月1日他收到上海茗步信息科技有限公司199元的扣款通知,而整个过程中他并未完成支付授权或输入密码。

这已是他第二次“入坑”,1月初他同样被扣199元,虽要求退款并取消会员,但仍担心此类诱导陷阱会再次发生。

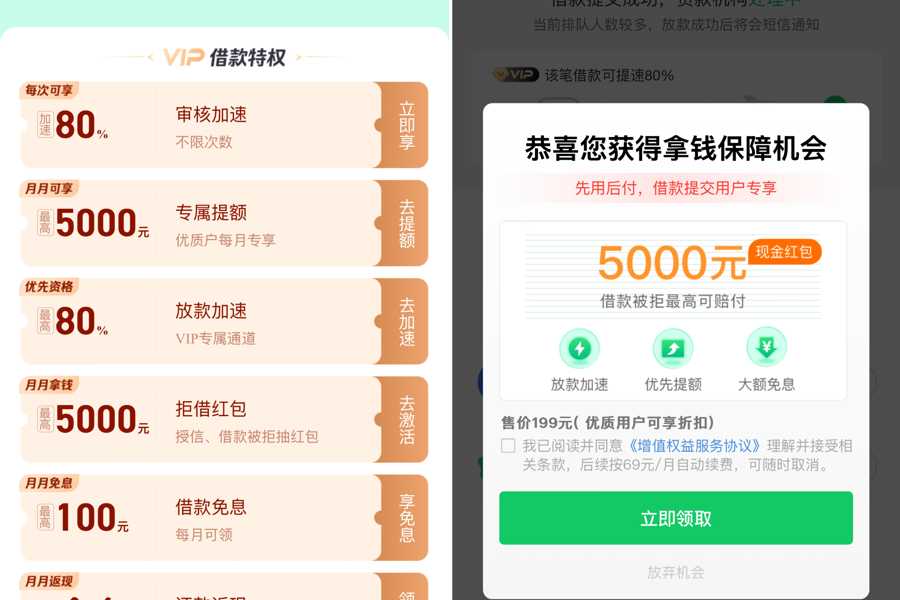

未注册时,省呗App首页广告主推会员权益服务。

福建的黄女士也遭遇了类似情况。1月11日,她下载省呗App并注册,提交个人信息并完成人脸识别后,在等待额度审核期间退出软件,却收到上海宝付科技公司99元的扣款通知,得知被开通vplus会员服务。当她要求退款时,客服反复表示不支持,认为黄女士自己确认购买,最终她的借款申请也未通过。

消费者被悄悄开通会员服务后,要求退款被拒。

梳理发现,今年以来,全国各地有不少消费者投诉“收到茗步科技的扣款信息”。例如,借款后点击弹窗的“我知道了”或“立即领取”就被扣款,联系客服时多被告知“一经开通概不退款”,只有向相关部门反映才可能拿到退款。

记者尝试完成注册和借款流程发现,填写个人信息后,会出现“查询征信报告授权直接激活额度”弹窗,虽有“取消”和“我同意”选项,但点击“取消”则无法进行下一步。注册过程中,开通会员和服务的弹窗反复出现6次,涉及金额15.9元至69元不等。记者每一步都点击不需要或放弃选项,才未遇到扣款情况。

在省呗平台注册过程中,消费者被反复弹窗告知购买付费权益服务。

会员服务费或成砍头息“变种”。在黑猫投诉平台,网贷平台悄悄收取会员费的投诉已达2万多条,旅游、影音、购物等App也开展网贷业务,收取数百元至数千元会员费,消费者往往在收到放款后才发现被收费。从借款后扣款到未借款时诱导开通,网贷平台收取会员费“猫腻”不断。

2月中旬,记者下载省呗App发现,或因大量投诉,平台已采取措施,需二次确认消费者意愿后再扣款。但业内人士认为,网贷平台声称的会员服务可“100%提额、放款加速”等说法有待商榷。网贷额度取决于个人信用及经济实力等综合评定,付费提额、加速不太可信。在山东的吉先生看来,网贷平台收取的会员费,或成为“砍头息”变种。

省呗平台的会员服务权益内容和弹窗推送。

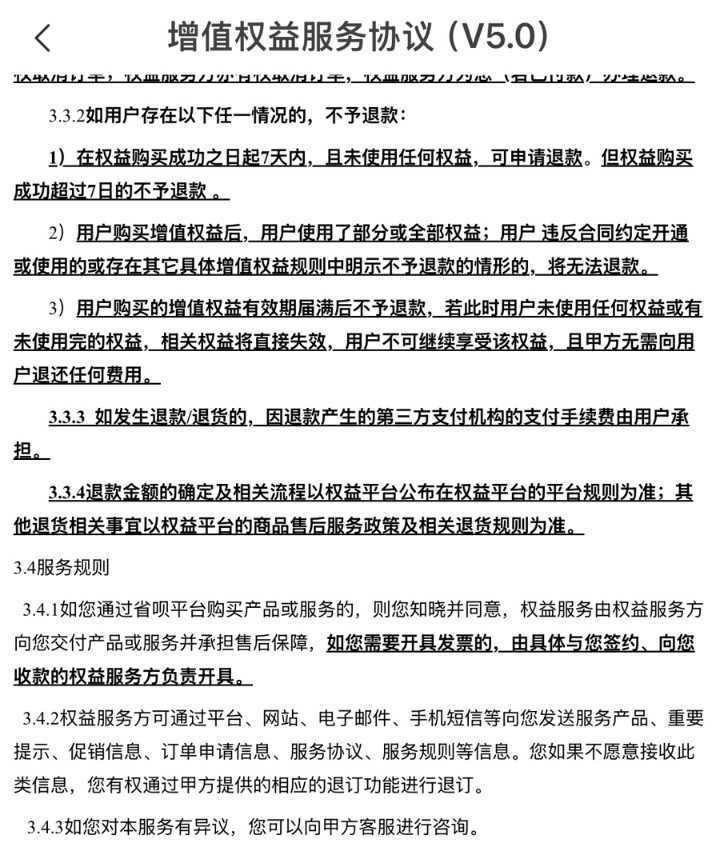

网贷平台虽制定了消费者权益保护条款,但未能完全履行。以省呗为例,增值权益服务协议提到“权益购买成功7天内且未使用,可申请退款,超过7日不予退款”。黄女士认为,网贷平台在会员费收取环节不够透明,服务内容存在争议,退款操作执行不一,令消费者退款难。

省呗平台增值权益服务协议中的退款规则。

针对此类现象,外省市市场监管部门已出台金融投资理财类广告发布合规指引,要求广告承诺并标注“贷款金融机构收取息费外,不得再收取息费或以服务费、保险费等形式变相收取”。建议监管部门加大对网贷平台收取会员费的监管力度,避免变相提高借款人成本,督促金融平台会员推广和退费过程公开透明,提供有效投诉渠道。

(文章来源:上观新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。