债市、金价及债券通新动向:经济学家深度解读

AI导读:

本文汇总了多位经济学家对债市负Carry风险、金价上行趋势及债券通“北向通”回购启动的深度解读,为投资者提供全面市场分析和策略建议。

数据来源:Choice数据

1、 负Carry风险已现

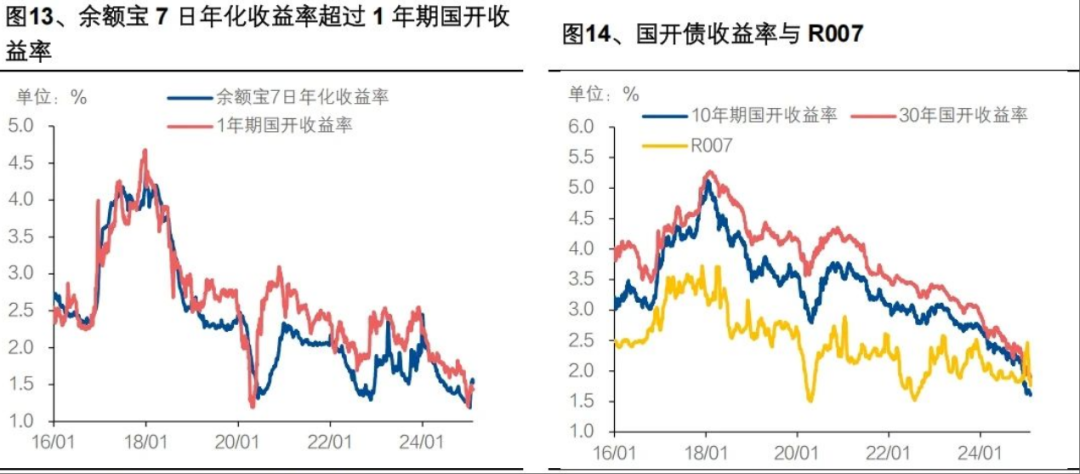

华西证券首席经济学家刘郁表示,往后看,影响债市的两条主线,一是资金面,关键在于资金利率与现券收益率之间的倒挂能否显著修复。若负Carry的程度有所缓解,达到相对持平的状态,就可能会有资金入场,博弈资本利得。二是风险偏好,这一逻辑也对应固收产品的负债稳定性,据普益标准数据,节后的2月5-7日理财增量规模为1458亿元;第三方申赎数据反映春节后债基净申购规模增加。这意味着近期股市的赚钱效应尚未如2024年10月初一般,造成固收类产品负债端的流逝,全市场风险偏好的变化,使得债市震荡而非大跌。总体而言,年初配置力量较强的背景下,债市仍然是“越调越买”,调整都是上车机会。

兴业证券固定收益研究中心首席分析师左大勇建议维持防御,久期策略让位于正carry。建议适度降低杠杆和仓位,关注票息价值,把握有正carry的资产。当前有正carry的资产包括超长期利率债、长久期信用债、中低等级信用债。曲线形态上,短端的压力大概率高于长端,长端仍会受到资产荒逻辑的一定支撑,曲线可能继续向平坦化演绎。衍生品方面,建议关注TL跨期价差走扩策略以及做平10Y-2Y曲线策略。

中信建投证券固定收益首席分析师曾羽认为,债牛趋势未改但节奏或不如去年顺畅,当前债券估值已经提前抢跑较大的降息幅度,短时间内继续大幅且快速下行的概率并不大,预计债市将在中期内呈现震荡缓下的趋势。节后配置优先级来看,年前资金收紧导致负carry,机构迅速拆杠杆,节后市场整体转向再配置,随着资金面的缓释,料机构杠杆策略缓慢回归,短券配置机会更大。

兴业银行首席经济学家鲁政委指出,目前,基金、理财、银行自营、保险资管四类机构中,预期收益或负债成本方面,基金和保险相对较高,当前负carry情形下,参与中长期和超长期国债投资动力或更强。若投资短期国债,隐含的短端利率下行预期较大(约50~100bp);投资中长期国债约隐含利率下行预期10~30bp,投资超长期国债约隐含下行预期3~10bp。

2、黄金直线飙升

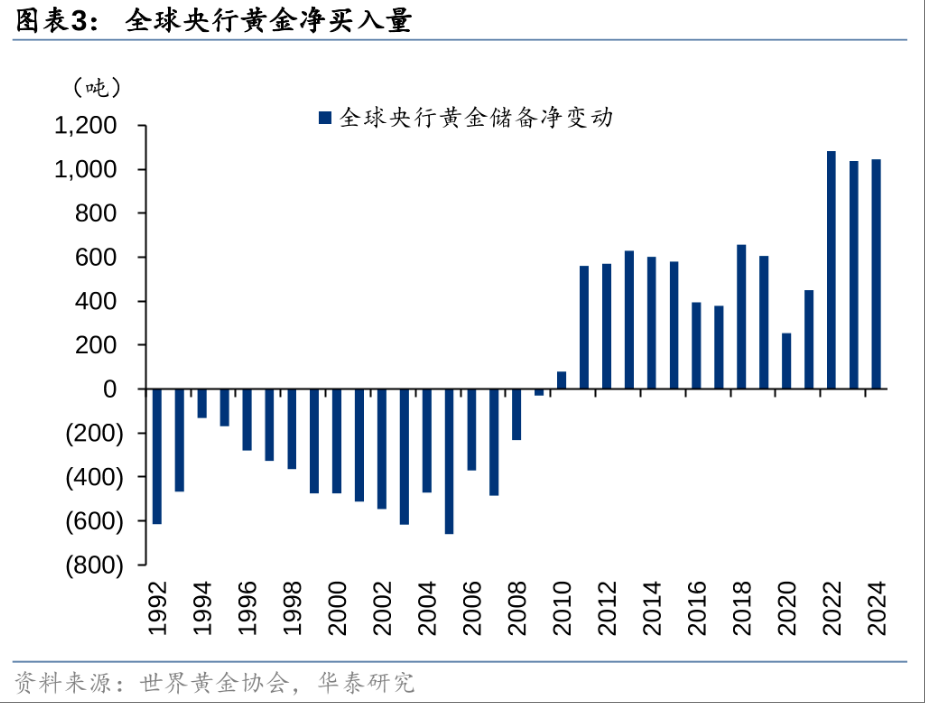

华泰证券研究所有色金属与铜铁首席李斌看好黄金景气周期上行趋势,预计2025年金价底部支撑位在$2500-2600/oz。长期来看,逆全球化和出于对美元信用的担忧,全球针对黄金的投资需求、央行净购金和科技需求或保持强势,而供给或维持相对稳定;供需格局的改善或使金价震荡上行。此外,中国险资投资黄金试点的启动,或为黄金需求带来新的边际利好。

申万宏源全球资产配置首席分析师金倩婧表示,中期央行购金+美国财政赤字居高不下,金价具有趋势性上行潜力。虽然近期利好因素的非线性变化或者获利回吐均可能导致金价短期回调,但是3-6个月来看央行购金+特朗普政策不确定性仍将带动金价再创新高。此外,特朗普2.0下地缘政治脉冲式变化或加大黄金价格波动性。战术择时上,建议密切关注中国ETF增量变化与美债利率变动,美债利率冲高后通常带来黄金较好的配置时点。

中信证券组合配置联席首席分析师刘笑天估算,试点阶段保险公司投资黄金的理论上限约为2000亿元。配置价值层面,黄金长期具有较高的收益风险性价比,且近年来与传统资产的相关性进一步降低,在传统的股债组合中加入黄金能够显著改善组合的有效前沿。

瑞银财富管理投资总监办公室预计金价上行将延续,将未来12个月的金价预测上调至3000美元/盎司。在不确定性加剧、全球降息周期延长以及投资者和央行需求强劲的情况下,黄金将在全年继续受到支撑。

3、 债券通“北向通”回购启动

中国银行研究院高级研究员赵廷辰指出,债券通项下离岸债券回购交易为境外机构提供了在相互间盘活所持有人民币债券的更多可能性,增强了人民币债券的吸引力。开放离岸债券回购业务,海外机构可以将手里的债券通项下人民币债券置换成人民币进行投资或贸易融资等其他商业用途,将提振离岸市场人民币使用需求,给离岸人民币企稳带来新的支撑。

东方金诚研究发展部执行总监于丽峰认为,离岸债券回购交易服务的推出,有利于海外金融机构以合格在岸债券作为抵押品进行回购融资,盘活其通过“北向通”渠道配置的在岸债券,提高在岸债券的流动性,拓宽人民币资产在离岸市场的应用场景,增强人民币债券的吸引力。同时也有助于推动国内债券市场发展和人民币资产国际影响力提升,加快人民币国际化脚步。

渣打银行香港、大中华及北亚区金融市场及战略客户主管曾继志预计,新的回购安排将成为投资者管理人民币资产的常规金融工具。随着‘债券通’北向通的交易量于去年再创新高,突破10万亿元人民币,渣打香港在2024年所录得的北向通交易量亦按年增加近两成,足证客户对在岸人民币资产的投资意愿与日俱增,人民币国际化持续进展。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。