本周财经日历及市场前瞻:关注金融数据公布与限售股解禁

AI导读:

本周国内将迎来1月金融数据公布,同时沪深两市面临超526.79亿元市值限售股解禁压力。海外方面,多国将发布重要经济数据。此外,工信部发布消息,三家基础电信企业已全面接入DeepSeek开源大模型。文章还回顾了周末影响市场的消息,并提供了券商策略前瞻。

本周(2月10日—2月16日),国内金融市场将迎来一系列重要金融数据的公布,包括1月新增贷款、M2货币供应年率以及社会融资规模等关键指标。同时,沪深两市将面临超526.79亿元市值的限售股解禁压力。

海外方面,美国、德国、瑞士等多个国家也将发布其1月份的CPI等经济数据,为全球投资者提供重要的市场参考。

一周财经动态概览

2月10日(周一):英国将公布第四季度生产法GDP年率初值,欧元区将发布2月Sentix投资者信心指数,欧洲央行行长拉加德将参与关于欧洲央行2023年度报告的辩论。

2月11日(周二):美国将发布1月纽约联储1年、3年通胀预期,澳大利亚将公布截至2月9日当周的ANZ消费者信心指数。

2月12日(周三):澳大利亚将公布12月投资房贷款值月率,美国将发布1月CPI年率和核心CPI年率(未季调)。

2月13日(周四):美国将进行10年期国债竞拍,新西兰将公布第一季度未来两年通胀率预期,德国、英国、瑞士将分别公布1月CPI年率,美国将发布1月PPI年率。

2月14日(周五):欧元区将公布第四季度季调后GDP季率修正值,加拿大将发布12月制造业销售月率,美国将公布1月工业产出月率和制造业产出月率。

本周重点数据:中国将公布1月M2货币供应年率、社会融资规模以及新增人民币贷款数据。

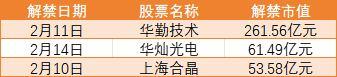

此外,根据Wind数据统计,下周(2月10日-2月14日)共有25家公司的限售股将陆续解禁,解禁总市值达到526.79亿元。其中,2月11日是解禁高峰期,解禁市值合计293.11亿元,占下周解禁规模的55.64%。解禁市值居前三位的公司分别是华勤技术(261.56亿元)、华灿光电(61.49亿元)和上海合晶(53.58亿元)。

从解禁股份类型来看,涉及首发原股东限售股份、定向增发机构配售股份等多种类型。

周末市场影响因素

1. 1月份CPI涨幅扩大,PPI同比下降:国家统计局数据显示,受春节因素影响,1月份全国CPI涨幅扩大至0.5%,核心CPI也连续第四个月回升。而PPI则受春节假日等因素影响环比下降0.2%,同比下降2.3%。

2. 推动新能源上网电量全面进入电力市场:国家发展改革委、国家能源局联合印发通知,深化新能源上网电价市场化改革,推动风电、太阳能发电等新能源上网电量全面进入电力市场。

3. 《互联网军事信息传播管理办法》3月1日起施行:十部门联合印发的《办法》共5章30条,重点规范互联网军事信息传播活动,自3月1日起施行。

4. 证监会召开投资者座谈会:证监会党委书记、主席吴清主持召开投资者座谈会,就加强投资者权益保护、促进资本市场高质量发展听取意见建议。

5. 工信部:三家基础电信企业全面接入DeepSeek开源大模型:工业和信息化部发布消息,三家基础电信企业已全面接入DeepSeek开源大模型,助力国产大模型性能释放。

沪深两市新股申购情况:本周(2月10日—2月16日)沪深两市无新股申购。

券商策略前瞻

光大证券认为,从历史来看,春节后的A股市场表现值得期待。当前A股市场的估值处于均值附近,随着政策的积极发力,中长期资金或将加速流入市场。

天风证券指出,随着Deepseek加速AI大时代,中长期趋势逐步明朗,积极看好2025年成为国内AI基础设施竞赛元年。建议持续关注AI产业动态及AI应用的投资机会。

中信证券在板块配置系列报告中持续提示出海类股票的投资机会,并对其他板块如红利、消费、科技、医药等提出了观点。

华龙证券建议关注内需方向和科技创新方向,包括家用电器、汽车、机械设备、半导体、消费电子等行业。

上海证券分析认为,Deep Seek破圈将加大模型算法权重,短期市场焦点有望向应用转移。同时指出,AI仍处于供给创造需求阶段,端侧产品放量渐行渐近。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。