春节前市场展望:牛市第二波上涨逐渐开启

AI导读:

本文分析了春节前市场可能迎来的第二次买点,预测牛市第二波上涨初期速度较慢,并探讨了DeepSeek对成长股风格的影响、美国贸易政策变化对国内资本市场的影响、节后市场走势以及短期A股策略观点和未来1个月的配置建议。

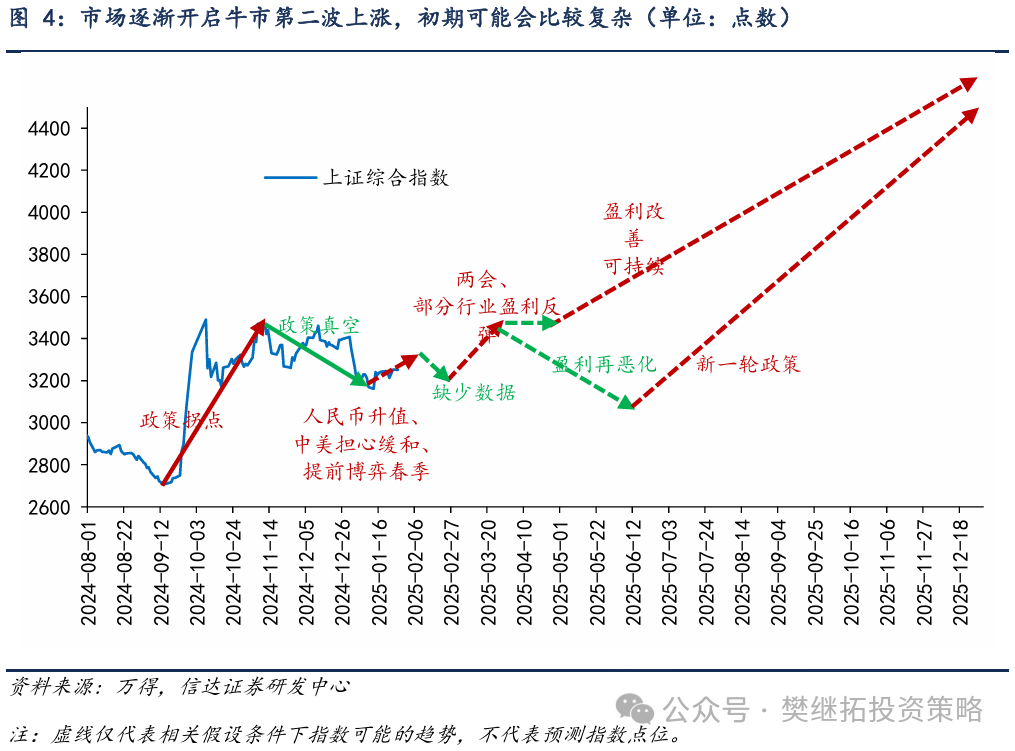

我们在早前的报告《春节前可能是第二次买点》中已指出,2024年9月初是本轮牛市的首个优质买点,而春节前则是下一个值得密切关注的时间窗口。当前市场正处于上涨初期,主要受春节前后资金活跃、美国贸易政策利好超出预期以及港股强劲表现的驱动。根据季节性规律,春节后1-2周股市有望继续走强,但2月下旬需重点关注春节后开工数据,这一因素相较于季节性因素更为关键。鉴于各行业盈利兑现预期较低,我们预测牛市第二波上涨初期步伐将较为缓慢。Deepseek技术的兴起,虽然强化了AI产业链的长期前景,却也让AI产业链的利润兑现变得更加不确定,短期内或将加剧成长股的波动性,春节后市场风格或将发生转变。

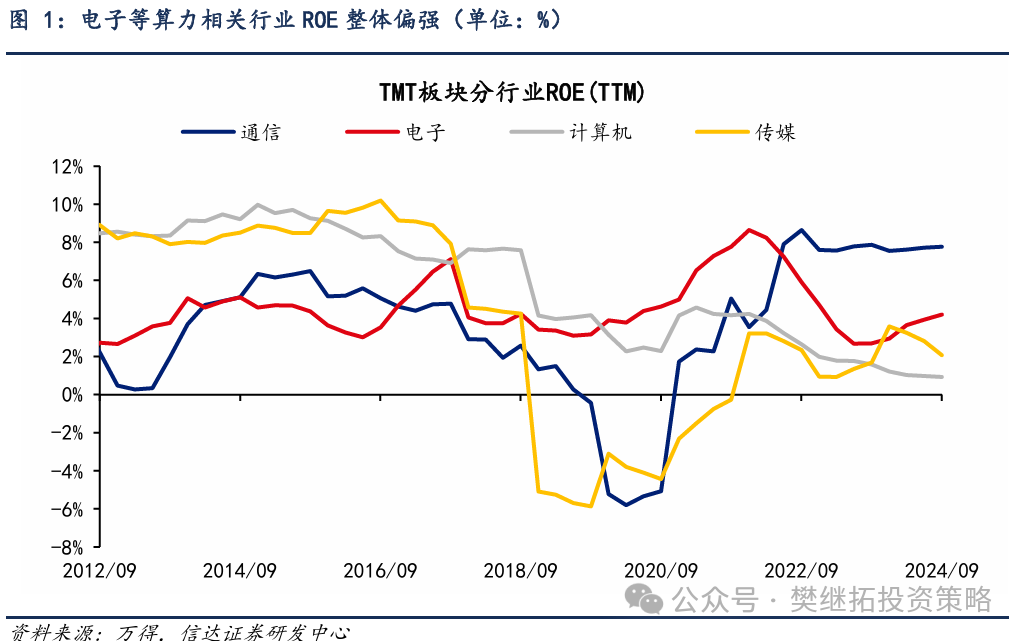

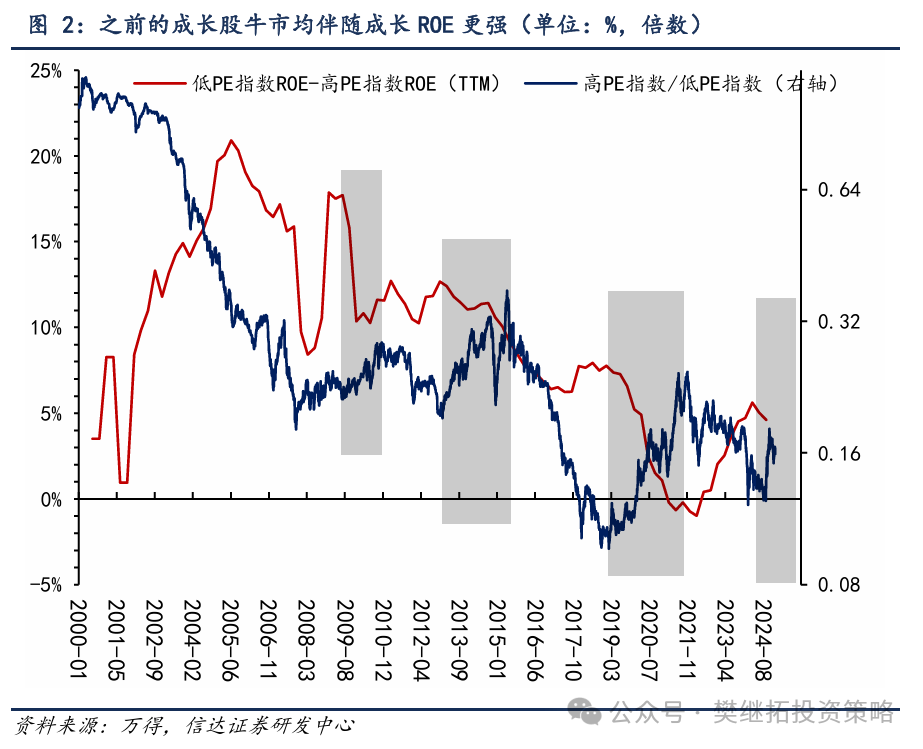

(1)DeepSeek对成长股风格的影响:长期强化AI产业链逻辑,短期利润兑现不确定性增加。DeepSeek技术的出现,再次凸显了技术进步在某些时刻的自我强化效应,AI的发展速度依然迅猛,尚未遭遇瓶颈。从长期视角来看,DeepSeek加速了AI技术的进步。然而,短期内,DeepSeek却使得投资者难以准确判断AI行业中哪些环节能够带来确定性利润。以往,尽管投资者对AI商业模式存在分歧,但对算力端利润兑现的确定性较为一致。但如今,无论是算力端还是美国科技巨头,在AI技术的快速迭代下,似乎都缺乏确定的壁垒或利润。国内成长股投资者已大幅超配算力相关产业链,电子等算力行业的ROE整体较强,因此公募基金的配置比例持续攀升。 历史上,成长股牛市(如09-10年、13-15年、19-21年)均伴随着成长股ROE的提升,尽管也曾出现过不依赖利润兑现的成长股牛市(如2000年、2015年上半年),但持续时间均较短。

历史上,成长股牛市(如09-10年、13-15年、19-21年)均伴随着成长股ROE的提升,尽管也曾出现过不依赖利润兑现的成长股牛市(如2000年、2015年上半年),但持续时间均较短。

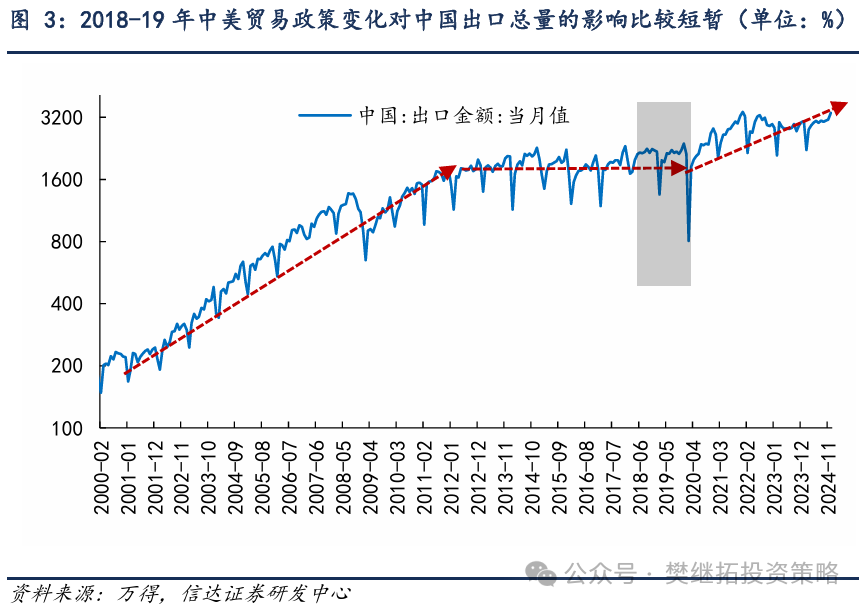

(2)美国贸易政策变化对国内资本市场影响有限,中国资产配置正当其时。春节期间,美国关税政策成为另一大焦点。从最终结果来看,对中国关税上调幅度低于投资者预期,而对墨西哥和加拿大的关税政策落地时间和速度则比投资者预期更为悲观。鉴于海外投资者对中国资产配置比例较低,且中国有丰富的经验应对美国贸易政策,加之2018-2019年中美贸易政策调整并未对中国出口总量造成趋势性影响,因此,美国贸易政策的变化对中国资本市场的影响预计有限。考虑到当前中国资产的估值性价比优势,全球资本市场的波动甚至可能为中国资产带来机遇。

(3)节后1-2周市场或偏强。从季节性规律来看,由于春节前后居民资产配置行为的调整以及业绩空窗期的存在,春节前最后一周和节后前两周,股市整体表现通常较为出色。因此,预计节后1-2周股市可能偏强,而2月下旬则需重点关注春节后开工数据的表现。

(4)短期A股策略观点:牛市第二波上涨逐渐开启,但初期或较为复杂。新一轮上涨的启动阶段可能会较为缓慢,投资者可以分批买入,无需急于追涨。原因如下:(1)若仅为季节性博弈,市场波动幅度通常不大。若Q1出现显著上涨,则需观察经济拐点或居民资金的影响。历年1月经济数据突变难度较大,而2-6月则存在较大变化的可能,其中2月下旬至3月为首个数据观察期,4月则是观察数据持续性的关键时期。(2)参考2019-2021年的经验,每次交易量下降后,市场重新起涨初期的速度均较慢。

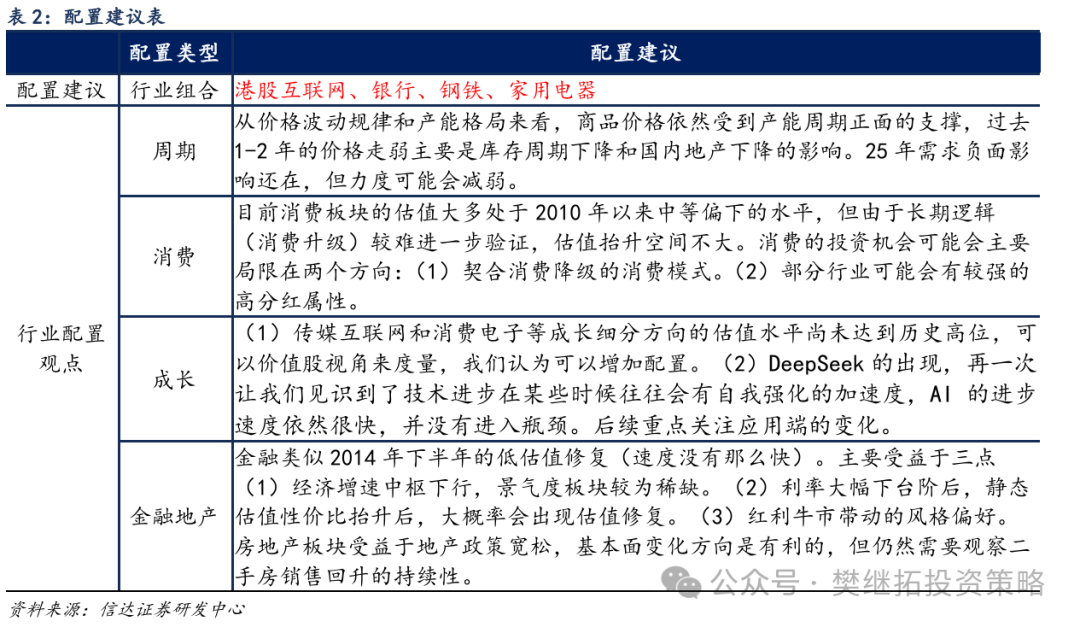

未来1个月配置建议:港股互联网(海外波动加剧,中国资产配置意愿提升)> 出海(长期逻辑向好,短期美国贸易政策影响低于预期)> 金融地产(等待春节后地产数据验证)> 上游周期(产能格局良好+前期涨幅及预期较低)。自10月以来,市场风格偏向小盘低价策略,这或许可以归因于流动性充裕但盈利较弱,导致投资者更倾向于博弈性风格。观察历次牛市(如2005-2007年、2014-2015年、2019-2021年),无论是否由盈利驱动,低价策略在指数大幅上涨的后期至震荡初期往往能获得较强的超额收益。然而,一旦市场进入震荡期后期,低价策略大多失效,指数新一轮中枢回升大多并非由低价策略带动。就大小盘风格而言,牛市期间的每一次震荡很可能是大小盘风格转变的拐点,震荡结束后,新的上涨波段大概率呈现出与之前不同的风格。例如,2020年7-9月震荡期前的4-7月,市场风格偏小盘,但2020年8月至2021年初,风格转向大盘。2014年9-12月震荡期前的14-15年1月,市场风格偏大盘,之后的2015年1-6月,风格则转向小盘。从当前市场震荡末期来看,在新一轮上涨之前,我们有望提前观察到风格转向大盘的迹象。建议成长股内部转向配置港股互联网,价值股内部关注指数权重(银行)、破净类价值股(钢铁)。

(文章来源:信达证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。