春节前市场展望:牛市第二波上涨初期策略与配置建议

AI导读:

本文分析了春节前市场可能的走势,指出牛市第二波上涨初期速度较慢,受到DeepSeek对AI产业链长期逻辑强化及利润兑现不确定性增加、美国贸易政策变化等因素影响。同时,提出了未来1个月的配置建议,包括港股互联网、出海企业、金融地产和上游周期行业。

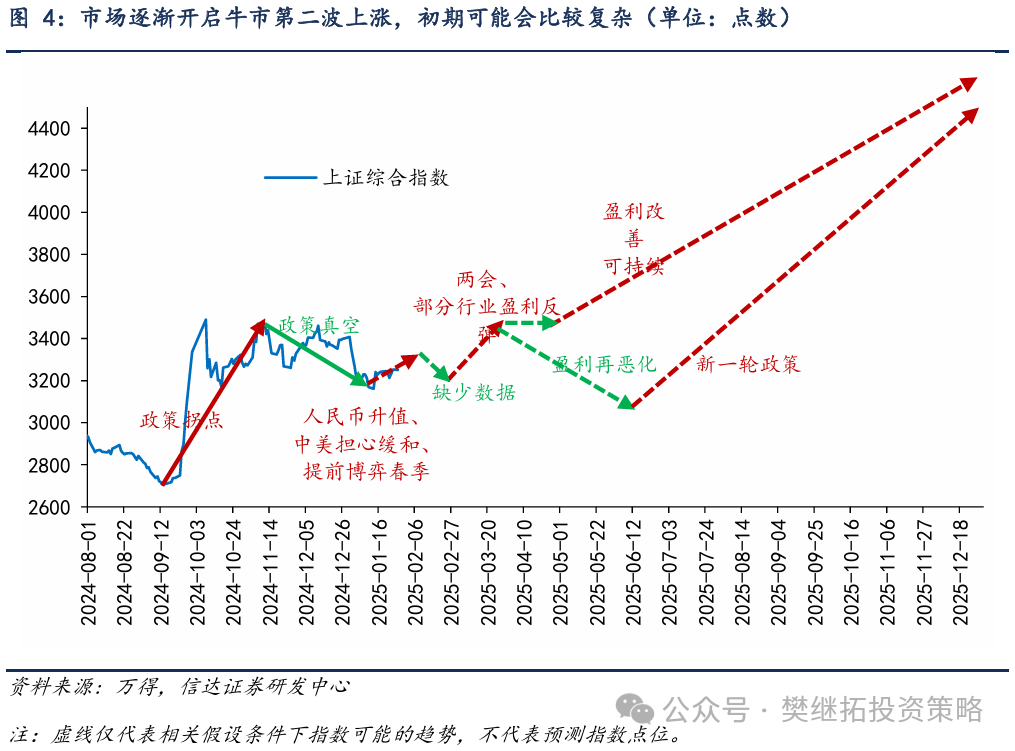

在早前的报告《春节前可能是第二次买点》中,我们已指出2024年9月初为当前牛市的首个理想买点,并预测春节前将是下一个值得重点关注的时间窗口。当前市场正处于上涨初期,主要受到春节前后资金活跃度的提升、美国贸易政策低于预期的积极影响,以及港股市场的强劲表现。根据季节性规律,春节后1-2周内股市大概率将呈现强势,而2月下旬则需重点关注春节后开工数据的验证,这一数据的重要性远超季节性因素。鉴于各行业盈利兑现的预期普遍偏低,我们预计牛市第二波上涨的初期步伐将较为缓慢。同时,Deepseek强化了AI产业链的长期发展前景,但也增加了AI产业链利润兑现的不确定性,短期内可能加剧成长股的波动性。因此,春节后市场风格可能会有所变化。

(1)DeepSeek对成长股风格的影响:强化长期逻辑,但短期利润兑现不确定性增加。DeepSeek的推出再次彰显了技术进步在某些时刻的自我加速效应,AI技术的快速发展并未遇到瓶颈。从长期角度看,DeepSeek加速了AI技术的演进。然而,短期内,DeepSeek使得投资者难以确定AI产业链中哪些环节能够实现稳定盈利。以往,尽管投资者对AI商业模式存在分歧,但对算力端利润兑现的确定性较为一致。但目前,无论是算力端还是美国科技巨头,在AI技术的快速迭代下,均面临缺乏明确壁垒或稳定利润的挑战。国内成长股投资者对算力相关产业链大幅超配,电子等算力相关行业ROE整体较高,公募基金的配置比例也持续攀升。

历史数据显示,成长股牛市(如2009-2010年、2013-2015年、2019-2021年)期间,成长股的ROE表现更为强劲。尽管历史上也曾出现过不依赖利润兑现的成长股牛市(如2000年、2015年上半年),但这些牛市持续时间相对较短。

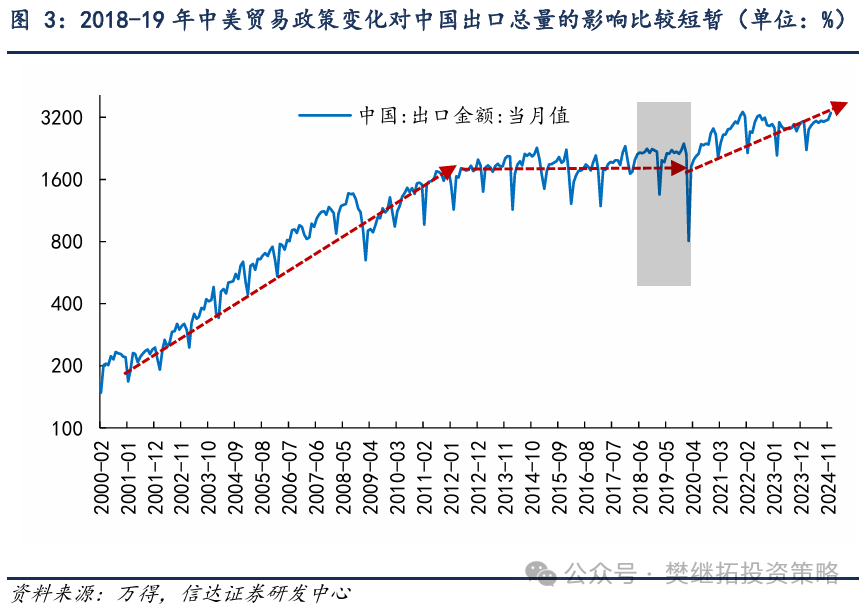

(2)美国贸易政策变化对国内资本市场影响有限,中国资产配置迎来良机。春节期间,美国关税政策成为市场关注的焦点。最终变化显示,对中国关税上调幅度低于投资者预期,而对墨西哥和加拿大的关税政策落地时间和速度则比预期更为悲观。我们认为,鉴于海外投资者对中国资产配置比例较低,中国具备丰富的经验应对美国贸易政策。此外,2018-2019年的中美贸易政策调整并未对中国总出口量产生趋势性影响。因此,美国贸易政策的变化对中国资本市场的影响预计较小。在全球资本市场波动背景下,中国资产的估值性价比凸显,甚至可能吸引更多资金。

(3)节后1-2周市场或呈强势。从季节性角度看,春节前后,由于居民资产配置行为的调整以及业绩空窗期的影响,春节前最后一周和节后前两周股市整体表现通常较好。因此,节后1-2周股市可能呈现强势,而2月下旬则需关注春节后开工数据的验证情况。

(4)短期A股策略观点:牛市第二波上涨逐渐开启,但初期可能复杂多变。新一轮上涨的启动阶段可能会较为缓慢,投资者可以分批买入,无需急于追涨。原因在于:一是如果仅为季节性博弈,市场波动幅度通常不大;而若一季度出现明显的上涨趋势,则需关注经济拐点或居民资金流动的影响。历年1月经济数据难以出现大的突变,而2-6月则存在较大变化的可能性,2月下旬至3月是首个数据观察期,4月是观察数据持续性的关键时间。二是参考2019-2021年的经验,每次交易量下降后,市场重新上涨的初期速度均较为缓慢。

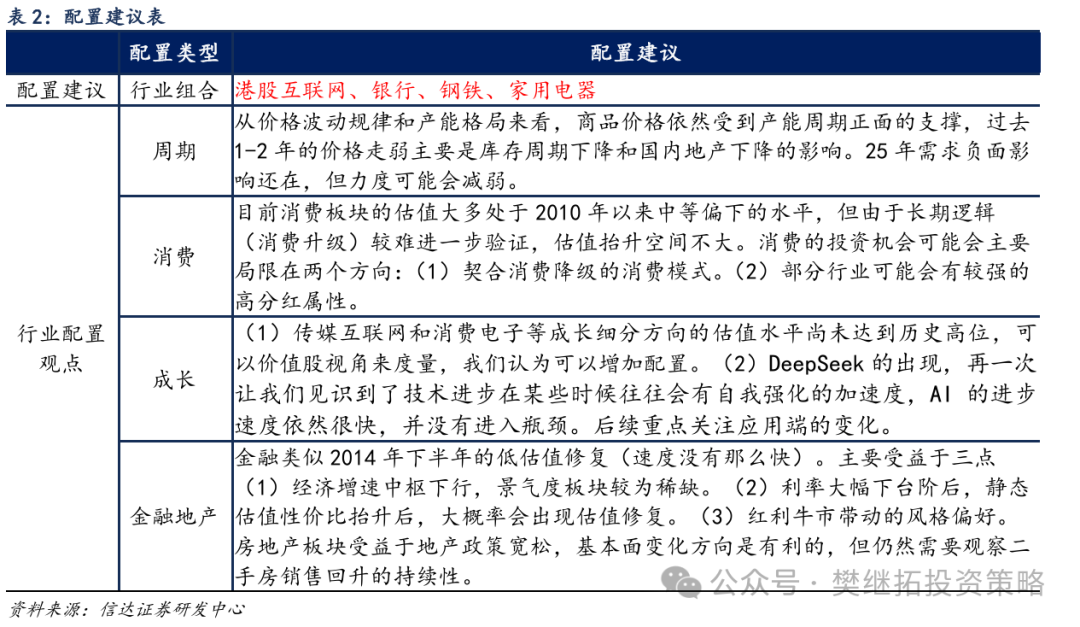

未来1个月配置建议:港股互联网(海外波动加剧,中国资产配置意愿上升)> 出海企业(长期逻辑向好,短期美国贸易政策影响低于预期)> 金融地产(等待验证春节后地产数据)> 上游周期行业(产能格局良好+前期涨幅和预期较低)。自10月以来,市场风格偏向小盘低价策略,这可能是由于流动性充裕但盈利较弱,导致投资者更倾向于博弈性风格。观察历次牛市(如2005-2007年、2014-2015年、2019-2021年),无论牛市是否由盈利驱动,低价策略在指数大幅上涨的后期至震荡初期通常能获得较高的超额收益。然而,一旦市场进入震荡期后期,低价策略大多会失效,指数新一轮中枢回升往往不是由低价策略带动的。对于大小盘风格而言,牛市期间的每次震荡很可能是大小盘风格转变的拐点。震荡结束后,新的上涨波段的大小盘风格大概率与之前不同。基于当前市场情况,我们认为在市场震荡末期、新一轮上涨之前,大概率会提前观察到风格转向大盘。因此,建议成长股内部转向配置港股互联网,价值股内部关注指数权重股(如银行)、破净类价值股(如钢铁)。

(文章来源:信达证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。