机构评级热情不减,24股获上调评级

AI导读:

2025年以来,机构对上市公司评级热情不减,已有24家上市公司获机构上调评级。电子、汽车等板块获评个股数量居前,多家机构集体看好这些热门股。同时,24股获机构上调评级,未来上涨空间可期。

2025年以来,机构对上市公司评级的热情不减,依旧保持着“快马加鞭”的节奏。截至2月2日,已有24家上市公司收获机构上调评级,且这些获调研的个股业绩表现普遍亮眼。

数据宝特别推出了《开“巳”大吉》新春系列报道,旨在捕捉春季市场的“躁动”机遇。本文作为系列报道的首篇——《机构评级篇》,将为您深入剖析机构评级的最新动态。

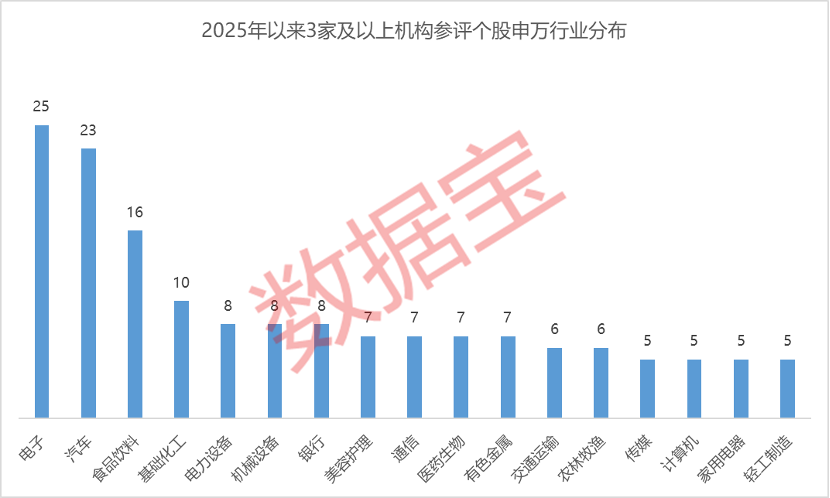

机构密集调研电子、汽车等板块

据证券时报·数据宝统计,2025年以来,A股市场63家机构共计进行了1791次评级,覆盖了799家上市公司,并给予了“买入型”评级(包括买入、增持、强烈推荐、推荐)。

在参评机构数量达到3家及以上的个股中,电子和汽车板块的表现尤为突出,分别获得了25只和23只个股的评级。食品饮料和基础化工板块紧随其后,分别有16只和10只个股上榜。此外,电力设备、机械设备、银行等板块也各有8只个股获得评级。这七大板块合计占比超过半数,达到50.52%。

多家机构集体看好这些热门股

在个股方面,共有20只股票获得了10家及以上机构的“买入型”评级。其中,白酒龙头贵州茅台备受瞩目,评级机构多达25家;食品饮料行业的东鹏饮料紧随其后,获得了23家机构的评级;长城汽车则以20家机构评级位列第三。此外,中国神华、宇通客车、长江电力等也均获得了15家及以上机构的青睐。

贵州茅台在1月3日发布了2024年度生产经营情况公告,显示公司生产茅台酒基酒约5.63万吨,系列酒基酒约4.81万吨,预计实现营业总收入约1738亿元,同比增长约15.44%;归母净利润约857亿元,同比增长约14.67%。东吴证券等券商纷纷维持或给出“买入”评级,看好茅台未来的发展潜力。

东鹏饮料也预计2024年度业绩将大幅增长,归母净利润预计达到31.5亿元至34.5亿元,同比增长54%至69%。德邦证券等机构认为,东鹏作为国内软饮料龙头企业,具有长期积淀的产品、品牌与渠道优势,未来业绩有望持续增长。

这些个股在2024年度的业绩表现普遍较好。以预告区间中值统计,立高食品、宇通客车、巨化股份等个股的全年净利润实现了翻倍增长。

24股获机构上调评级,未来上涨空间可期

今年以来,机构合计上调了24只股票的评级。其中,国泰君安上调极米科技评级为“增持”,华创证券、诚通证券、方正证券分别上调安孚科技、川仪股份、爱婴室的评级至“强烈推荐”。此外,还有20只股票至少被一家机构上调至“买入”评级。

对于部分个股,机构还给出了预测目标价。例如,华创证券预计安孚科技的目标价为38元/股,国泰君安预计极米科技的目标价为136.36元/股,国元证券预计双环传动的目标价达48.62元/股。相较于这些个股的最新价,未来上涨空间分别可达40.74%、20.49%、39.31%。

在这些上调评级的个股中,市值规模较大的有海光信息和牧原股份,最新市值分别为2975.15亿元和2032.7亿元。此外,上海医药和德业股份的市值也超过500亿元。

海光信息预计2024年将实现营收87.2亿元到95.3亿元,同比增长45.04%到58.52%;归母净利润18.1亿元到20.1亿元,同比增长43.29%到59.12%。财通证券等机构认为,海光信息作为国内稀缺的X86和GPGPU技术架构领航员,具有极高的研发实力和技术迭代速度,未来有望抓住时代机遇,引领“国产算力”突围。

这些上调评级的个股在2024年度的业绩表现也普遍向好。其中,牧原股份和江苏吴中实现了扭亏为盈,净利润中值分别为175亿元和0.68亿元。依依股份和虹软科技等个股的净利润增速也实现了翻倍增长。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。