欧洲央行新年首降息,欧元区经济增长停滞引关注

AI导读:

欧洲央行在新年首次降息25个基点,符合市场预期。然而,欧元区经济增长停滞,2024年第四季度未能实现增长,引发市场关注。政策制定者呼吁进一步降息,市场预计2025年剩余时间内将再降息70个基点。

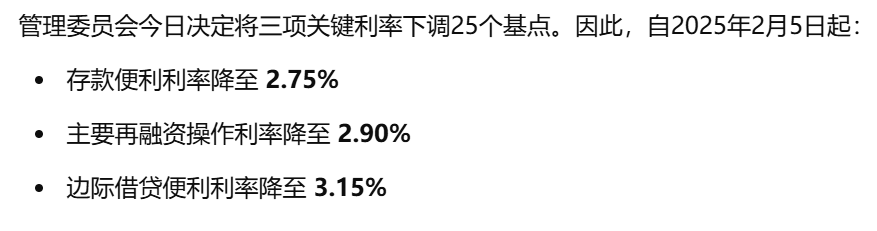

在北京时间1月30日晚间,继瑞典和加拿大央行之后,欧洲央行(ECB)也迎来了新年的首次降息行动,宣布降息25个基点。这是自去年6月实施货币政策放松以来的第五次降息,完全符合市场预期。主要再融资利率和边际贷款利率分别从3.15%和3.40%调整至2.90%和3.15%。

欧洲央行在声明中详细阐述了此次降息的理由。管理委员会决定下调三项关键利率25个基点,特别是下调了存款便利利率,该利率是管理委员会引导货币政策立场的主要工具。此举基于对当前通胀前景、潜在通胀动态及货币政策传导力度的最新评估。

尽管通胀的演变大体符合预测,并预计将在今年内回到管理委员会设定的2%中期目标,但欧元区经济却面临增长停滞的挑战。周四公布的初步数据显示,2024年第四季度欧元区经济增长停滞,与经济学家此前预测的0.1%增长相悖,而上一季度经济增长为0.4%。

具体来看,德国经济萎缩0.2%,法国经济萎缩0.1%。2024年全年,欧元区GDP增长仅为0.7%。这一结果对欧洲央行而言无疑是一个失望的结果,因为他们此前预计经济增长0.2%。经济疲软的主要原因在于德国和法国的政治动荡导致的产出收缩。

欧洲央行在声明中表示,尽管通胀仍然较高,但主要是由于某些行业的工资和价格仍在对过去的通胀飙升进行大幅滞后的调整。然而,工资增长正在放缓,企业利润在一定程度上缓冲了通胀的影响。管理委员会决心确保通胀在中期内稳定在2%的目标水平,并将采取逐次会议决策的方式,依据最新的经济和金融数据、潜在通胀动态以及货币政策传导力度来制定利率决策。

市场密切关注欧洲央行行长克里斯蒂娜·拉加德在利率决议后的新闻发布会。特别是在美国新任总统唐纳德·特朗普就职后,政策不确定性增加的背景下,投资者希望了解欧洲央行在货币政策路径上与美联储的分歧。美联储周三维持利率不变,符合市场预期,而市场预计美联储今年的降息次数将少于欧洲央行。

投资者继续押注欧洲央行将进一步降息,市场预计2025年剩余时间内将再降息70个基点。尽管近期通胀有所回升,但政策制定者对此并不担忧,他们相信今年能够实现通胀目标,反而更加关注欧元区20国经济的疲软表现。2024年底经济的意外停滞加剧了市场对增长乏力的担忧。

此外,美国贸易关税的不确定性仍是一个潜在风险,具体取决于特朗普的政策规划。特朗普的回归已对美联储的降息空间构成限制,并威胁提高对欧洲商品的关税,这仍然是市场的一个主要不确定性因素。不过,欧洲官员近期更强调此举可能对经济活动造成负面影响,而极少有人认为这会重新引发通胀上升。

欧洲经济前景依然黯淡。尽管调查显示1月份经济有所改善,但综合采购经理人指数(PMI)仅略高于50,勉强进入私人部门扩张区间。这类数据促使部分政策制定者呼吁进一步降息,以使利率降至不会拖累经济的水平。大多数分析师认为,该门槛在2%至2.25%,这意味着至少还需降息两次。然而,随着利率接近“中性水平”,未来的降息决策可能会变得更加具有争议性。

荷兰国际银行全球宏观主管Carsten Brzeski表示,2.75%的存款利率对于欧元区经济目前的疲软状态来说仍然具有限制性。即使有些人认为货币政策对解决结构性问题的作用很小,但许多国家的政治不稳定和不确定性将迫使欧洲央行继续承担繁重的工作。

市场分析师Mark指出,欧洲央行在声明中仍将货币政策描述为“限制性”,即使在降息之后也是如此。这表明更多的宽松政策正在酝酿中,因为几乎所有官员都表示,现在的目标是将利率降至不再限制活动的中性水平。

尽管降息之后,市场对这一决定反应平淡,但欧洲主要股市仍然维持上涨趋势。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。