并购市场蓬勃发展,券商投行迎来新契机

AI导读:

并购市场在2024年得益于多项政策支持,呈现出蓬勃发展的态势。券商投行积极参与并购重组市场,竞争格局显现。跨境并购也呈现出快速发展的态势。未来,并购市场有望成为企业转型升级的重要渠道,进一步强化券商投行竞争力。

并购市场在2024年得益于多项政策的大力支持,迎来了蓬勃发展的局面。特别是在并购六条政策出台后,并购重组的数量显著增长,这一趋势不仅重新塑造了企业的发展格局,更为券商的投行业务带来了新的发展机遇。

数据显示,2024年全年A股市场共披露了131起重大资产重组项目,这些项目在四个季度中分别披露了19起、25起、32起和55起,呈现出逐步上升的趋势。特别是第四季度,重大资产重组数量显著增长,正值并购六条政策出台之际,较前三季度平均值增长了117%。业内人士指出,并购六条政策实施后,并购重组的披露数量达到了以往两年四季度的2-3倍,积极参与并购市场的企业大多提前筹谋,并以同一控制下的资产注入企业为主。

2024年并购市场的活跃离不开政策的积极作用,而2025年政策面也在持续发力。在1月17日的国新办“中国经济高质量发展成效”系列新闻发布会上,相关部门表示将以中央企业重组整合为抓手,深入推进国有经济布局优化和结构调整。此外,证监会主席吴清也在国新办发布会上明确表示,支持证券基金经营机构按照市场化原则开展并购重组,通过投资银行、投资机构建设进一步增强服务新质生产力、服务居民财富管理的综合能力,进一步促进市场的多元化和层次化发展。

据统计,以首次披露日为统计口径,2025年内A股市场已披露643起并购重组事件,其中13起为重大资产重组项目。尽管并购项目数量显著增加,但记者了解到,目前实际落地的并购项目数量并不多,交易双方对于报价差异需要不断协商,这加大了撮合的难度。

展望未来,国泰君安研究团队认为,随着鼓励上市公司并购重组的相关政策加码,叠加产业自身需求的推动,国内企业并购重组需求将迎来较快增长,有望迎来产业并购重组的新浪潮。

头部券商主导并购市场格局

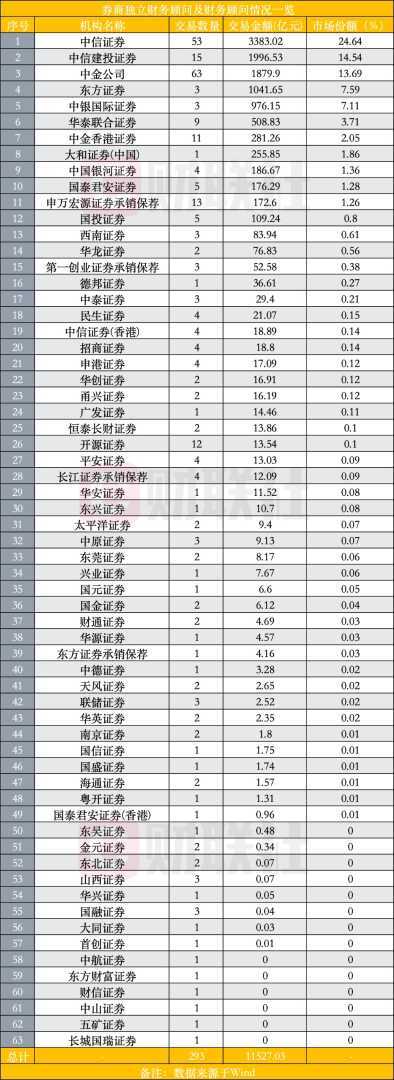

在并购重组市场的蓬勃发展中,券商积极参与,竞争格局进一步显现。数据显示,2024年并购重组项目共计293单,由61家券商保荐承销。从交易数量来看,中金公司(63单)、中信证券(53单)、中信建投(15单)等券商排名居前。

香港作为中资券商国际化的重要平台,部分券商借助香港子公司拓展并购业务。如中信证券、中金公司和国泰君安等券商的香港子公司也在积极参与并购重组市场。

从交易金额及市场份额来看,中信证券、中信建投、中金公司、东方证券和中银国际证券等券商排名前五。

并购浪潮下的复杂关系

并购重组市场的显著增量被视为新一轮浪潮,也引发了市场对其与IPO是否形成跷跷板效应的广泛讨论。根据财联社记者先前的报道,2024年IPO在审企业与上市家数在近三年中均创下新低,撤否家数则创下近三年新高。在此背景下,多数企业将目光转向并购重组市场,推动了该市场业务量的显著增长。

从政策面看,新“国九条”、并购六条政策相继落地,进一步促进了并购市场的活跃度。数据显示,2024年全年公告了131单审核类并购重组项目,与2023年同期相比增长了19.09%。其中,有62家企业披露了交易总价值,交易金额合计3089.03亿元,较2023年增长了117.30%。

然而,业内人士指出,IPO与并购重组业务的关系并非简单的此消彼长。未来,随着产业经济和资本市场进入新常态,预计两者之间的跷跷板效应会进一步弱化,更多是同频共振。券商投行也需要综合政策和市场变化等多方因素,选择最适合自身发展的资本市场运作模式。

并购重组挖掘撤否IPO价值

在并购重组与IPO的关联中,上市公司正不断从撤否IPO中“淘金”。数据显示,2024年所披露的131单并购重组中,共计6单涉及以往撤否IPO,其中4家为科创板IPO,2家为创业板IPO。这反映出科技领域在并购市场的热度。

结合多位投行人士的观点,当下硬科技成为并购市场的主阵地,其中以半导体为首的并购项目正呈井喷式爆发。国金证券认为,并购重组的贝塔行情主要聚焦于新质生产力和传统产业转型升级两大方向。

跨境并购升温

跨境并购在2024年也呈现出快速发展的态势。自并购六条发布后,多家券商积极布局跨境并购市场。数据显示,2024年共计完成165单跨境并购项目,同比上涨25.00%;其中出境并购87笔,入境并购78笔。总金额为169.59亿美元,同比上涨34.81%。中企跨境并购市场呈增长趋势,上市企业正通过跨境并购积极拓展海外业务,加速国际化进程。

展望未来,在政策持续引导下,并购市场有望成为企业转型升级的重要渠道。产业并购、“硬科技”并购、市场化并购将成为主旋律,并购市场业务机会的增长也将进一步强化券商投行竞争力。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。