票据利率悄然回升,业界对走势存争议

AI导读:

临近月底,票据利率悄然较大幅度回升。业内人士指出,节前票据利率回升主要受资金面边际趋紧、大型银行卖出票据以及银行力争1月信贷投放“开门红”等因素影响。然而,关于票据利率回升的持续时间,业界存在诸多争议。

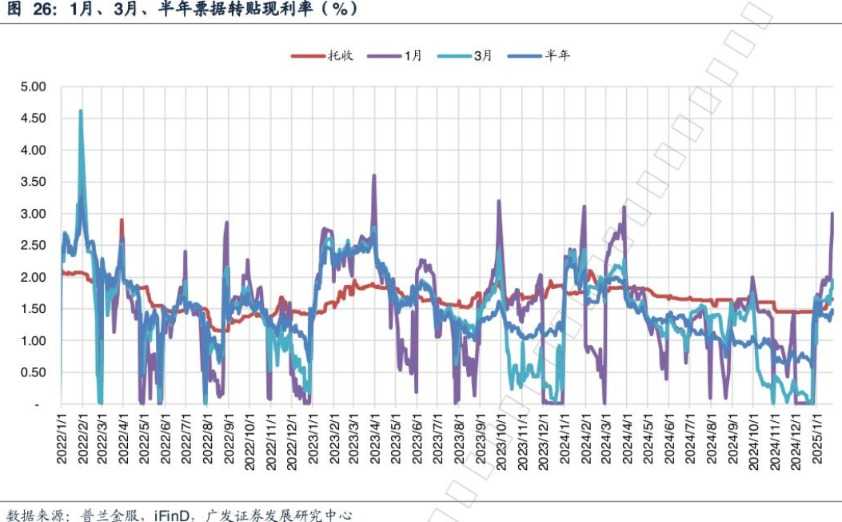

临近月底,票据市场迎来了一轮显著的利率回升。截至1月27日收盘,1个月期国股(国有大型银行与股份制银行)票据转贴现利率已攀升至3%左右,一周内涨幅高达约100个基点。同时,3个月期与6个月期国股票据转贴现利率也分别徘徊在1.95%与1.48%附近,分别上涨25个基点与10个基点。与去年12月25日的历史低位相比,这两个期限的票据转贴现利率分别上涨了194个基点与90个基点。

业内人士指出,节前票据利率的突然回升主要受三大因素影响:资金面边际趋紧、大型银行卖出票据,以及银行为力争1月信贷投放“开门红”而调整资金配置。每年1月的票据利率走势,都是评估新年伊始银行信贷投放力度的重要风向标。光大证券金融行业首席分析师王一峰认为,1月银行信贷“开门红”强度较大,加之市场降息预期充分,在“早投放、早收益”的驱动下,年初项目信贷投放强度普遍较大。

然而,关于票据利率回升的持续时间,业界存在诸多争议。浙商银行资金运营中心发布的报告显示,1月20日至1月24日当周,受一级市场供给回暖与大行配置操作影响,票据市场活跃度增长,利率波动幅度加大。上周初大行降价配置带动中小机构进场抢票,导致票据利率迅速下跌,但随后市场买盘情绪降温,供给回暖,票据利率又企稳反弹。

一位城商行金融市场部人士认为,当前1个月期国股转贴票据利率报价偏高,市场买盘可能会等待利率回调至合理区间再买入。随着银行1月信贷“开门红”结束,未来信贷投放力度减弱,资金可能会重返票据市场,推动票据利率回落。

值得注意的是,票据利率与信贷投放强度存在“跷跷板”效应。当居民与企业贷款需求下降时,银行信贷投放力度减弱,大量资金会投向票据市场导致票据利率下行;反之,当贷款需求上涨时,流向票据市场的资金减少,票据利率回升。

为了力争1月信贷“开门红”,众多银行早在去年底就开始储备信贷项目。一位股份制银行上海地区信贷部门人士透露,去年12月他们储备了大量已通过信贷审批的项目,等待元旦后陆续发放贷款资金。此外,苏州银行、杭州银行等多家银行也表示,得益于较早启动旺季“开门红”准备工作和项目储备规模超上年同期水平,目前信贷投放情况良好。

央行此前发布的数据显示,去年12月人民币贷款新增9900亿元,同比少增1800亿元。业内人士认为,这可能是由于银行储备部分对公业务项目用于1月信贷“开门红”所致。中金公司预测,在今年1月信贷“开门红”效应下,当月新增贷款规模有望达到约4.5万亿元,尽管略低于去年同期,但仍有望排在历史前三位。

为了推广消费贷、汽车金融等信贷业务,不少银行还采取调低贷款利率等举措。然而,这也导致当前银行负债端资金压力较大、资金融出意愿相对较低。华西证券宏观固收团队发布的最新研报指出,1月20日至1月24日期间,国有大型银行日均资金净融出规模继续下滑至2.5万亿元,其他银行则维持资金融入状态。

对于未来票据利率的走势,业内存在不同看法。有观点认为,随着大量银行资金流向信贷市场,票据市场资金量减弱,票据转贴现利率将持续回升;但也有观点认为,若信贷需求冲高回落导致银行信贷投放力度减弱,资金可能会重返票据市场导致票据利率回落。普兰金服预计,在当前“稳汇率”迫切性高于“货币政策适度宽松”的环境下,跨春节的资金供给量难以明显增加将制约部分交易盘买入票据导致票据利率短期内较难回落。

根据以往票据利率行情而言,春节后一段时间(大概是2月中下旬)的票据利率会有所回落,部分原因是春节前后企业尚未开工信贷需求相对较低令银行资金往往流向票据市场带动票据利率下行;但3月企业纷纷开工令信贷需求回升呈现“信贷大月”特点大量银行资金再度流向信贷市场或令票据市场资金流失与票据利率再度走高。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。