市场震荡走低,DeepSeek概念领涨,AI应用前景受关注

AI导读:

市场午后震荡走低,创业板指领跌。沪深两市成交额缩减,热点快速轮动,AI应用端活跃,银行股表现偏强。DeepSeek概念领涨,AI智能体概念继续活跃。个股总体跌多涨少,全市场超3400家个股下跌。银行股逆势上涨,多家上市银行发布业绩快报,净利润正增长。市场风险偏好下降,银行和农业防御性板块受青睐。

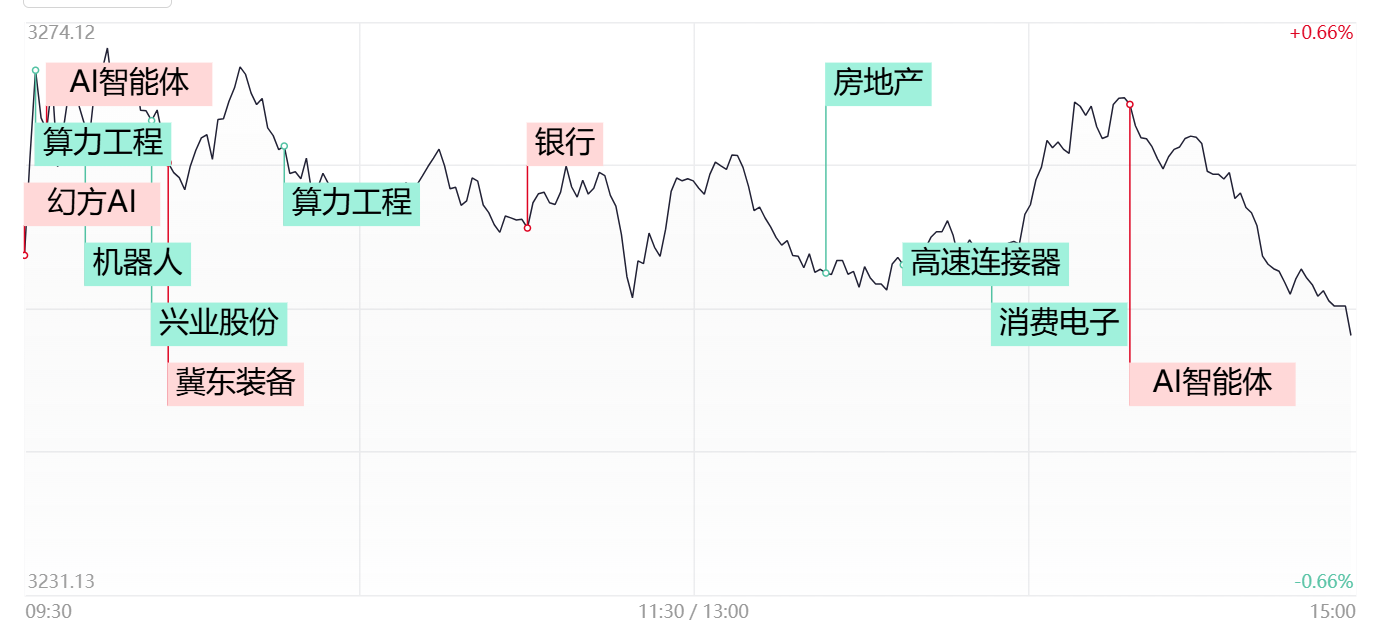

财联社1月27日讯,午后市场震荡下行,创业板指领跌,沪深两市成交额缩减至1.12万亿,较前一日减少1041亿。盘面热点快速更迭,AI应用端表现相对亮眼,红利股如银行等亦表现强劲。个股方面,全市场超3400家个股下跌,其中逾百股跌幅超过9%。板块上,Deepseek概念异军突起,每日互动、航锦科技、美格智能等多股涨停;AI智能体概念同样保持活跃,新炬网络、视觉中国等多股涨停。而算力硬件股则全面回调,沃尔核材等个股跌停;机器人概念亦出现回调,金奥博、中坚科技等个股跌停。截至收盘,沪指微跌0.06%,深成指下跌1.33%,创业板指大幅下跌2.73%。

板块表现分析

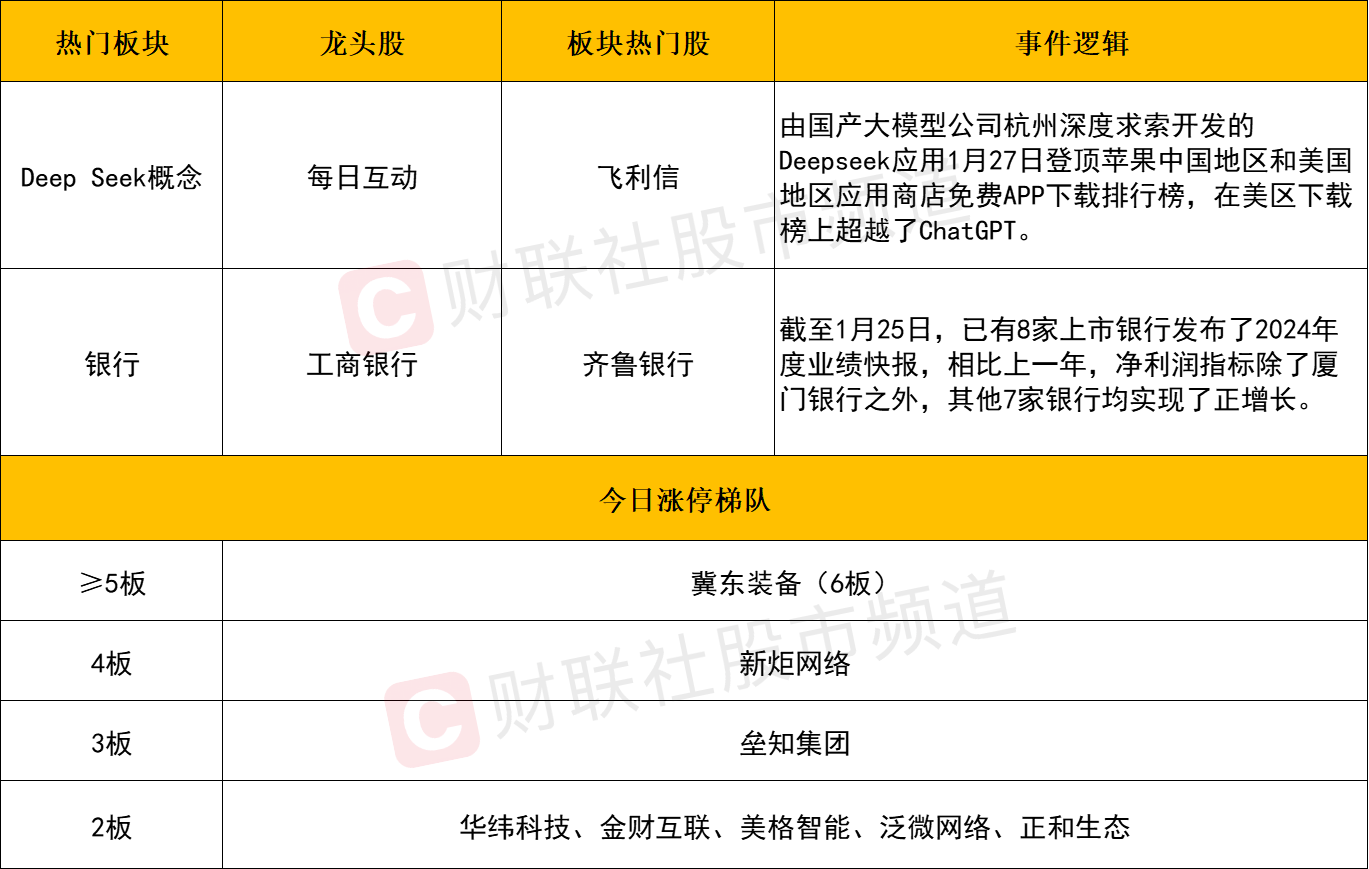

DeepSeek概念股领涨市场,每日互动、航锦科技、美格智能、卓创资讯、南威软件等个股纷纷涨停,拓尔思、飞利信等个股亦涨幅靠前。消息面上,由杭州深度求索开发的DeepSeek应用在苹果中国及美国地区应用商店免费APP下载排行榜上登顶,并超越了ChatGPT在美区的下载榜。DeepSeek的火爆一方面源于其以较低的训练成本实现了与OpenAI o1相当的性能,另一方面,作为一款开源模型,它采用MIT许可协议,支持免费商用、任意修改和衍生开发。

中信证券研报指出,DeepSeek模型相比GPT4模型具有更小的参数量,意味着更低的推理成本,这将为AI应用的普及铺平道路。预计随着模型性价比的持续提升,国内AI应用将依托丰富的生态和成熟的流量加速在各领域的落地。

AI智能体概念亦持续活跃,普联软件、新炬网络、视觉中国等多股涨停,世纪天鸿、焦点科技等个股亦跟随上涨。中信证券研报认为,以Operator为代表的智能体具备面向复杂任务的自主规划、感知、决策能力,验证了模型在各类终端落地的潜力,实现了从知识辅助到操作代替的价值提升。

在消息面的持续催化下,资金逐渐从AI硬件转向软件应用方向。然而,由于春节假期的临近,DeepSeek与智能体能否进一步发酵仍存不确定性。此外,算力权重股今日出现破位下跌,若后续无法及时修复,可能会引发AI产业链的亏钱效应。

另一方面,银行股逆势上扬,齐鲁银行涨幅接近5%,中国银行、浦发银行等个股涨幅亦超过2%。消息面上,多家上市银行发布了2024年度业绩快报,其中大部分银行净利润实现正增长。同时,在短线情绪转弱的背景下,市场的风险偏好下降,银行和农业等防御性板块再次受到资金的青睐。

个股表现分析

今日市场亏钱效应显著,逾百股跌幅超过9%,其中AI硬件等科技权重股成为杀跌主力。中际旭创、天孚通信等多股跌停或跌幅超过10%,中兴通讯等个股亦跌幅居前。DeepSeek模型以较低的训练成本颠覆了传统认知,引发了市场对算力过剩的担忧。然而,今日的下跌更多是由于情绪面的宣泄,算力产业的真实影响仍需进一步观察。

高位股同样跌幅明显,连板晋级率不足三成,其中兴业股份上演“天地板”,华联股份等多股跌停。不过,冀东装备的“地天板”为机器人概念留下短线活口,若后续资金回流,机器人概念有望迎来修复,从而提振短线情绪。反之,若调整延续,则需警惕短线情绪进一步退潮的风险。

后市展望

今日市场震荡下行,三大指数全线收跌,其中创业板指领跌,并跌破5日线,带动日KD形成死叉,短线重回整理结构的概率增加。盘面上,AI算力与机器人概念股今日双双回调,对短线题材炒作构成不利影响。若后市无法修复,则需警惕短线情绪进一步退潮的风险。然而,根据往年的日历效应,春季是央行货币政策调整、重要经济数据公布、重要会议召开的高峰期,即使短线重回调整,也可视为后续反弹的蓄势阶段。因此,当短线风险充分释放后,仍可关注产业确定性较高的成长方向的低吸机会。

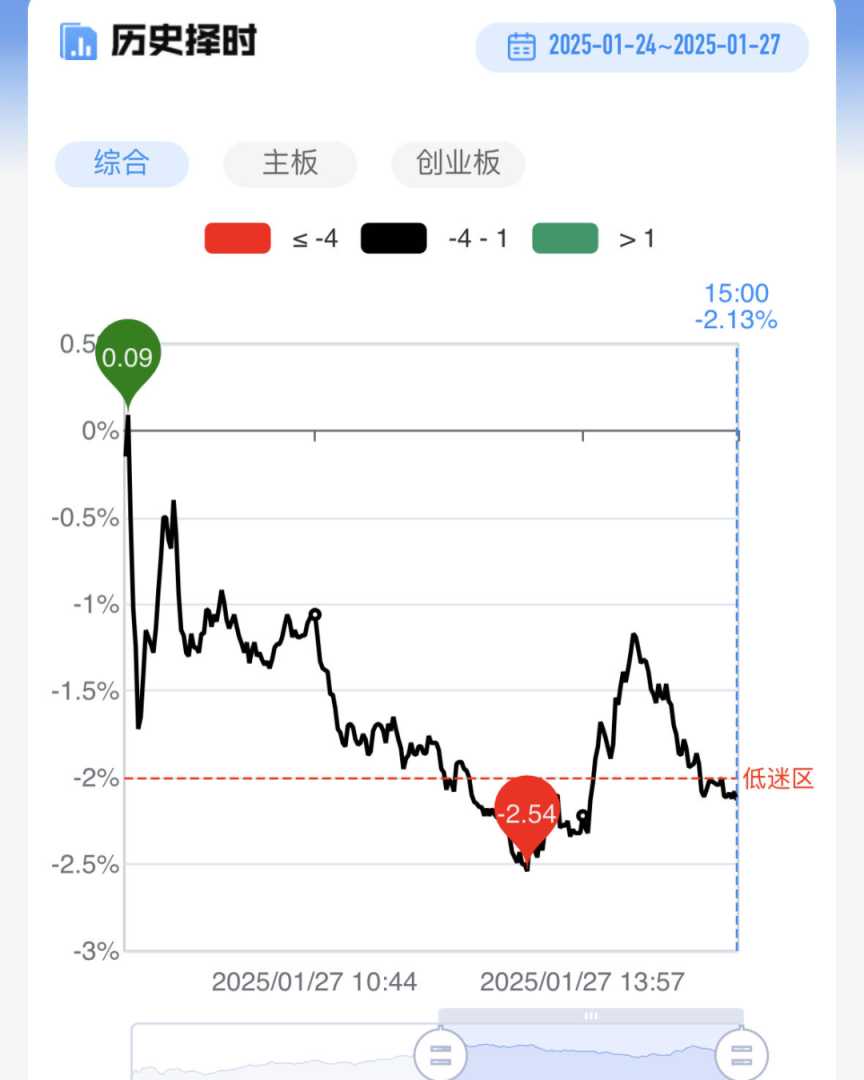

今日短线情绪与指数同步回落,再次跌至低迷区之下。

市场要闻聚焦

1、国家医保局和财政部近日联合印发通知,要求2025年底前所有省份将省内异地住院直接结算费用纳入就医地按病种付费管理,包括按病组(DRG)付费和病种分值(DIP)付费两种形式,以深化医保支付方式改革,规范异地就医医疗服务行为。

2、国家统计局数据显示,1月份制造业采购经理指数(PMI)为49.1%,较上月下降1.0个百分点,制造业景气水平有所回落。同时,非制造业商务活动指数为50.2%,较上月下降2.0个百分点,但仍高于临界点,保持扩张态势。综合PMI产出指数为50.1%,较上月下降2.1个百分点,表明我国经济总体产出继续保持扩张。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。