2025年1月中国PMI及综合产出指数运行情况解析

AI导读:

本文详细分析了2025年1月中国制造业采购经理指数(PMI)、非制造业商务活动指数以及综合PMI产出指数的运行情况,解读了各项指数的变化趋势及背后的经济含义。

一、中国制造业采购经理指数(PMI)1月份运行情况分析

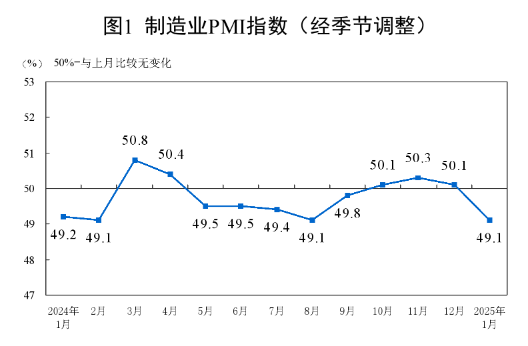

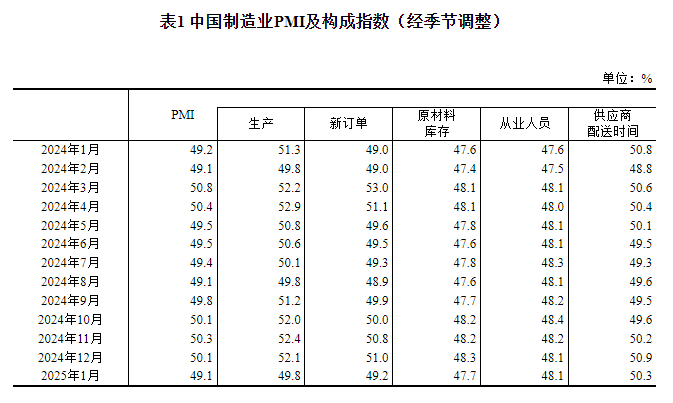

2025年1月份,中国制造业PMI为49.1%,较上月下滑1.0个百分点,显示出制造业景气程度有所回落。这一数据反映了当前制造业面临的一些挑战与调整。

从企业规模层面观察,大型企业PMI为49.9%,中型为49.5%,小型为46.5%,分别较上月下降0.6、1.2和2.0个百分点,均低于50%的临界点。这表明各规模企业的生产经营活动均有所放缓。

从分类指数来看,构成制造业PMI的五个分类指数中,仅供应商配送时间指数高于临界点,而生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。其中,生产指数为49.8%,下降2.3个百分点,表明制造业生产活动放缓;新订单指数为49.2%,下降1.8个百分点,显示市场需求回落;原材料库存指数为47.7%,下降0.6个百分点,说明主要原材料库存量继续减少;从业人员指数保持48.1%不变,显示企业用工景气度稳定;供应商配送时间指数为50.3%,下降0.6个百分点,但仍高于临界点,表明原材料供应商交货时间加快。

二、中国非制造业采购经理指数1月份运行情况概览

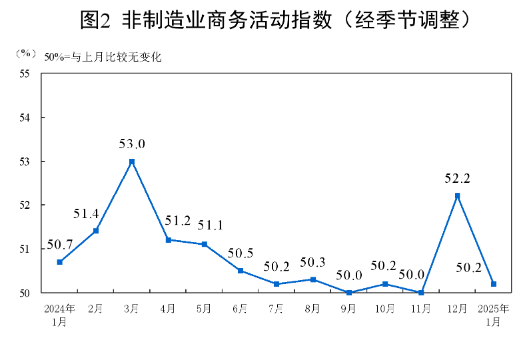

同期,中国非制造业商务活动指数为50.2%,较上月下降2.0个百分点,但仍高于临界点,表明非制造业总体保持扩张态势。

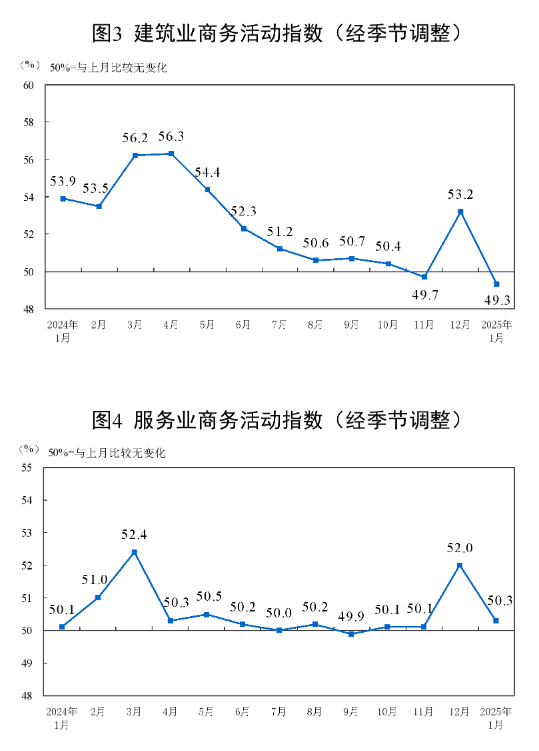

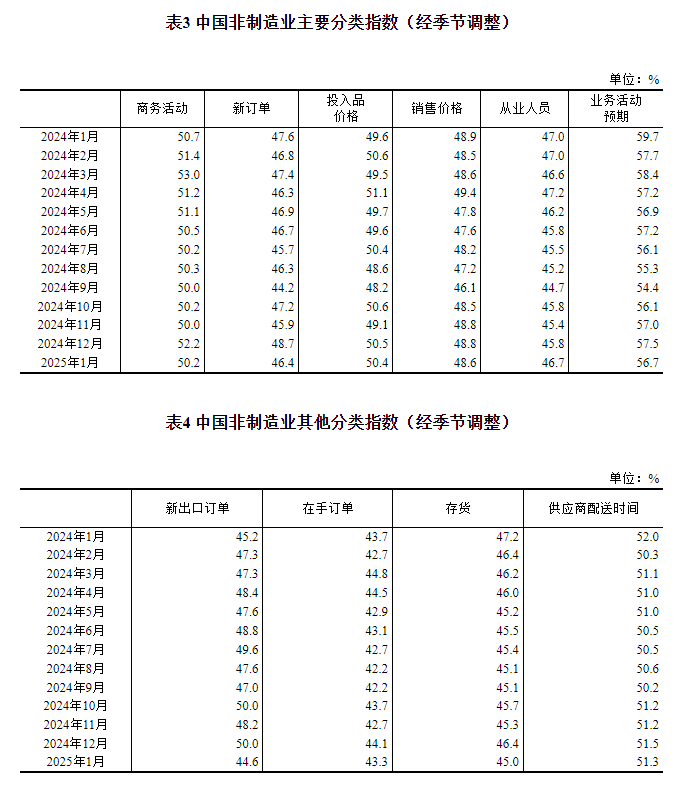

分行业看,建筑业商务活动指数为49.3%,下降3.9个百分点;服务业商务活动指数为50.3%,下降1.7个百分点。在服务业中,航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业位于55.0%以上的高景气区间;而居民服务、文化体育娱乐等行业则低于临界点。

新订单指数为46.4%,下降2.3个百分点,表明非制造业市场需求景气水平回落。其中,建筑业新订单指数为44.7%,下降6.7个百分点;服务业新订单指数为46.7%,下降1.5个百分点。投入品价格指数为50.4%,略降0.1个百分点,显示非制造业企业投入品价格总体水平涨幅略有回落。销售价格指数为48.6%,下降0.2个百分点,表明非制造业销售价格总体水平继续回落。从业人员指数为46.7%,上升0.9个百分点,表明非制造业企业用工景气度有所改善。业务活动预期指数为56.7%,下降0.8个百分点,但仍高于临界点,显示多数非制造业企业对市场发展保持信心。

三、中国综合PMI产出指数1月份运行情况解读

此外,1月份综合PMI产出指数为50.1%,较上月下降2.1个百分点,表明我国经济总体产出继续保持扩张态势,但扩张速度有所放缓。

附注:

采购经理指数(PMI)是通过对企业采购经理的月度调查结果统计汇总编制而成,涵盖企业采购、生产、流通等各个环节,包括制造业和非制造业领域,是国际上通用的监测宏观经济走势的先行性指数之一。综合PMI产出指数则反映当期全行业(制造业和非制造业)产出变化情况。

本次调查涉及制造业31个行业大类、3200家样本企业,以及非制造业43个行业大类、4300家样本企业。采用PPS抽样方法,通过国家统计联网直报系统对企业采购经理进行月度问卷调查。

制造业PMI由五个分类指数加权计算而成,包括新订单指数(权数30%)、生产指数(权数25%)、从业人员指数(权数20%)、供应商配送时间指数(逆指数,权数15%)、原材料库存指数(权数10%)。综合PMI产出指数由制造业生产指数与非制造业商务活动指数加权求和而成。

发布的指数均为季节调整后的数据,以消除季节因素影响。

统计局解读:2025年1月份我国经济保持扩张态势

2025年1月27日,国家统计局服务业调查中心和中国物流与采购联合会发布中国采购经理指数。国家统计局服务业调查中心高级统计师赵庆河指出,1月份受春节假日临近等因素影响,制造业PMI为49.1%,非制造业商务活动指数为50.2%,综合PMI产出指数为50.1%,我国经济总体产出继续保持扩张。制造业生产经营活动预期指数和非制造业业务活动预期指数分别为55.3%和56.7%,均位于较高景气区间,表明多数企业对节后市场发展信心较强。

制造业方面,产需两端均有放缓,但大型企业产需指数持续高于临界点,装备制造业继续保持扩张,价格指数双双回升,企业预期回升明显。

非制造业方面,服务业延续扩张态势,与居民出行消费相关的行业市场活跃度增强,航空运输、邮政等行业保持较快增长;建筑业受春节及冬季低温天气影响,景气季节性回落,但企业对近期行业发展信心较强。

综合来看,1月份综合PMI产出指数略高于临界点,表明我国企业生产经营活动总体保持扩张,但面临一些挑战与调整。

(文章来源:国家统计局)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。