2024年全球融资市场回暖推动投行业绩增长,2025年需警惕两大风险

AI导读:

2024年,全球融资市场显著回暖,推动国际投行在投资银行及财富管理领域业务增长显著。高盛、摩根士丹利等投行均实现业绩增长。然而,进入2025年,通货膨胀与地缘政治两大风险因素仍将对全球经济及投资银行业构成挑战。

2024年度,全球融资市场显著回暖,这一积极趋势极大地推动了国际投行在投资银行及财富管理领域的业务增长。高盛集团在这一年里,其股票承销与债券承销业务均实现了超过40%的净收入增长,花旗银行的投行业务也实现了约三分之一的增长,而摩根士丹利更是预计全年净利润将增长约45%。此外,全球领先的资产管理公司贝莱德,其管理的资产规模已突破性地达到11.6万亿美元。

值得注意的是,高盛集团的业务结构进一步国际化,其美洲地区的收入虽然近三年有所下滑,但亚太地区的收入贡献却显著提升,特别是中国和印度市场,成为其收入增长的新引擎。

展望2025年,全球融资与交易活动预计将保持活跃态势。然而,通货膨胀与地缘政治两大因素,仍将对全球经济及投资银行业构成主要风险挑战。

融资活跃,投行业绩显著改善

2024年,以美股市场为代表的全球投融资活动显著增强,为华尔街各大国际投行带来了业绩上的显著改善。高盛集团、摩根士丹利、花旗银行等投行均实现了显著的业绩增长,其中高盛集团的股票承销与债券承销业务净收入增长均超过40%。具体来看,高盛集团2024年累计全球银行业净收入为349.4亿美元,同比增长16%,其中投资银行业务收入达到77.3亿美元,同比增长24%;债券承销净收入高达25.2亿美元,同比增长43%;股权承销净收入也实现了45%的增长。摩根士丹利同样表现出色,其投资银行业务收入增长35%,全年收入为618亿美元。而摩根大通虽然投行业务净收入基数较大,但也实现了9%的增长。

此外,资产管理业务的快速扩张也成为推动国际投行业绩增长的重要力量。贝莱德管理的资产规模再创新高,达到11.6万亿美元;摩根士丹利的客户总资产也增长至7.9万亿美元;摩根大通在2024年更是实现了4860亿美元的客户资产净流入。

亚太区收入占比持续提升

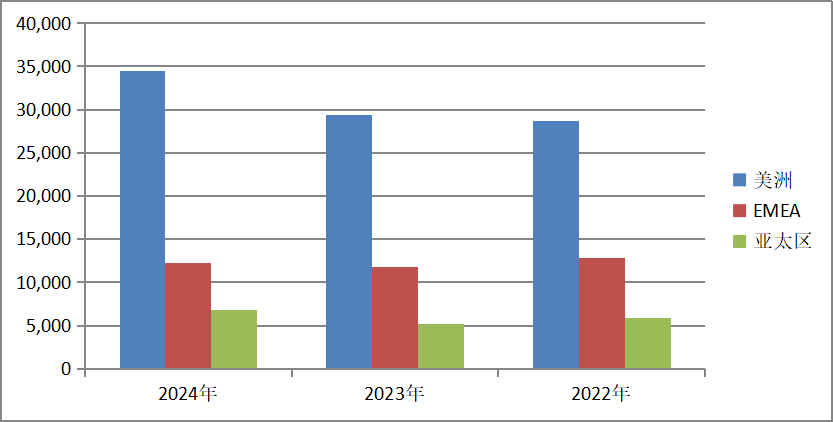

从收入来源看,亚太区在各大国际投行的业务占比中持续上升,特别是高盛和摩根士丹利。高盛集团近三年的财报显示,虽然美洲地区仍是其最大的收入来源,但亚太地区的收入贡献已从2023年的52亿美元提升至2024年的68亿美元,占比也从11%提升至13%。摩根士丹利同样在亚洲地区表现出色,其股票净收入在所有产品和地理区域均表现强劲,特别是在2024年第四季度,股票净收入增长51%,其中大宗经纪业务在亚洲地区尤为突出。

在中国市场,尽管A股IPO等股权融资活动暂时放缓,但港股市场股权融资却呈现回暖态势,特别是再融资规模较为可观。港股IPO募资规模也触底反弹,交易活跃,为国际投行带来了业绩增长的新机遇。

图:高盛集团近三年全球各区域的收入分布情况,清晰地展示了亚太地区收入增长的趋势。

2025年:警惕通货膨胀与地缘政治风险

鉴于各大国际投行在2024年取得的亮眼财报成绩,华尔街分析师普遍上调了对2025年的收益预期,并预计投行活动将继续反弹,交易活跃度也将持续。然而,通货膨胀与地缘政治两大风险因素仍不容忽视。摩根大通高管指出,尽管美国经济保持稳健,失业率相对较低,消费者支出水平健康,但通货膨胀可能会持续一段时间,同时地缘政治环境也仍然是二战以来最危险和最复杂的。

(文章来源:券商中国,经专业编辑优化,旨在提供准确、全面的财经新闻信息。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。