2021年10年期美国国债收益率展望及影响因素分析

AI导读:

本文分析了2020年美国国债市场的波动情况,并展望了2021年10年期美国国债收益率的走势。文章指出,市场重估“蓝潮”效应、美国消费较早修复、通胀预期持续改善、美国财政部对收益率上升的宽容态度以及美联储宽松货币政策是推动美债收益率变化的关键因素。

在多重因素交织影响下,包括疫情、政策对冲、经济恢复进程以及美国大选等,2020年的美国国债市场经历了剧烈波动。10年期美国国债收益率从2019年末的1.9%上方急剧下降至2020年3月初的0.54%。尽管之后出现阶段性回升,但在2020年6月再度回落,并于2020年8月初触及0.52%的历史低位。此后,收益率开始稳步回升,截至2021年1月12日,已升至1.15%。作为全球最重要的中期利率指标,10年期国债收益率的走势变化对全球金融市场具有深远影响。展望2021年,影响10年期美国国债收益率的主要因素有以下五点。

首要因素在于市场重新评估“蓝潮”效应。自美国大选以来,市场对“蓝潮”(民主党主导的政治局势)的反应显著。特别是在2020年11月初的总统选举后,特朗普在获得超过7400万选票的情况下败选,市场对“蓝潮”的预期升温,推动10年期美国国债收益率回升至0.9%以上。随后,在拜登胜选被国会确认及民主党掌控参议院后,收益率进一步攀升至1%以上,目前维持在1.15%的高位,创2020年3月19日以来新高。期间,尽管市场一度担忧拜登的加税政策可能对美股造成冲击,但疫情反复使市场逐渐认识到“蓝潮”更有利于疫情防控,进而促进经济恢复。

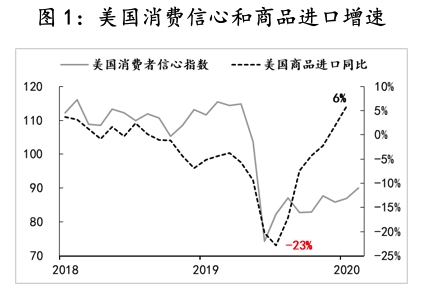

其次,美国消费较早修复,为经济前景带来利好。在CARES法案的财政支持下,美国消费迅速得到修复,消费者信心指数从4月的74回升至90,同期美国商品进口增速也由-23%回升至6%。若拜登拟推行的大规模刺激计划得以实施(在“蓝潮”政局下更有可能落地),将继续支撑美国消费,并推动经济恢复。

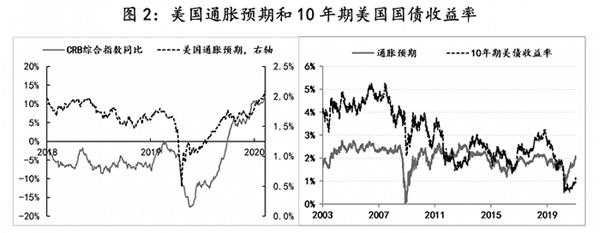

第三,通胀预期持续改善。在中国需求的拉动下,自2020年5月起,全球商品价格持续回升近9个月,CRB商品价格同比增幅从4月的-17.5%低位回升至目前的12%。与此同时,美国通胀预期也从0.5%的低位回升至2.1%。通胀预期的持续改善为10年期美国国债收益率提供了支撑。

第四,美国财政部对10年期国债收益率上升持宽容态度。尽管国债收益率上升会增加融资成本,但美国财政部可通过调整国债发行结构来对冲这一影响。例如,在过去几年中,随着美联储上调联邦基金目标利率,美国财政部相应调整了国债发行结构,降低了中期国债发行占比,从而减轻了10年期国债收益率上升带来的压力。

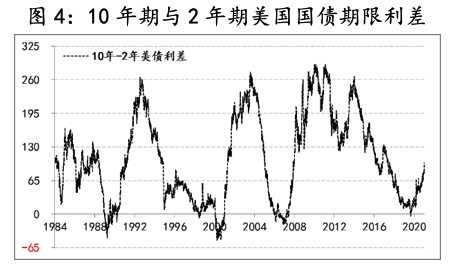

第五,美联储宽松货币政策压低短期国债利率,推动美债收益率曲线陡峭化。根据美联储最新会议纪要,在疫情平稳和经济持续恢复之前,美联储将维持零下限利率政策和量化宽松操作。加之美联储调整了货币政策框架,提高了对通胀的容忍度,因此低利率政策环境将持续较长时间。这有利于美国财政部控制融资成本,并促使美债收益率曲线陡峭化,进而支持经济恢复。历史数据显示,美债收益率曲线陡峭化通常伴随着经济复苏。

综上所述,我们预计2021年10年期美国国债收益率大概率将升至2%,全年波动区间在0.8%至2.0%之间。若疫苗进展顺利且美国经济恢复加快,则不排除收益率年内接近2.5%的可能性。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。